金麒麟港美股最佳上市公司评选正式启动,谁是你心中的最具价值的公司?您的一票,最有说服力!【投票入口】

手机元器件供应商的日子或许又要“紧”起来了。

2月17日,中国信通院发布2022年1月国内手机市场运行分析报告。数据显示,1月国内市场手机出货量3302.2万部,同比下降17.7%。其中,智能手机出货量3236.6万部,同比下降18.2%,5G手机出货量2632.4万部,同比下降3.5%。月内,国内市场手机上市新机型30款,同比下降43.4%,其中5G手机15款,同比下降53.1%。

智通财经注意到,手机出货量下滑的影响正在向上游传导。例如,舜宇光学(02382)近期公布,公司1月手机摄像模组出货量同比下降23.3%至4999.5万件,环比减少3.7%。舜宇光学的供应商,也是近期在A股创业板顺利过会的湖北东田微科技股份有限公司(下称“东田微”),也因手机出货量下滑产生业绩不利波动。基于此,东田微的资本之路是否会因此蒙上阴影尚且是一个未知数。

摄像头滤光片供应商,面临业绩增长压力

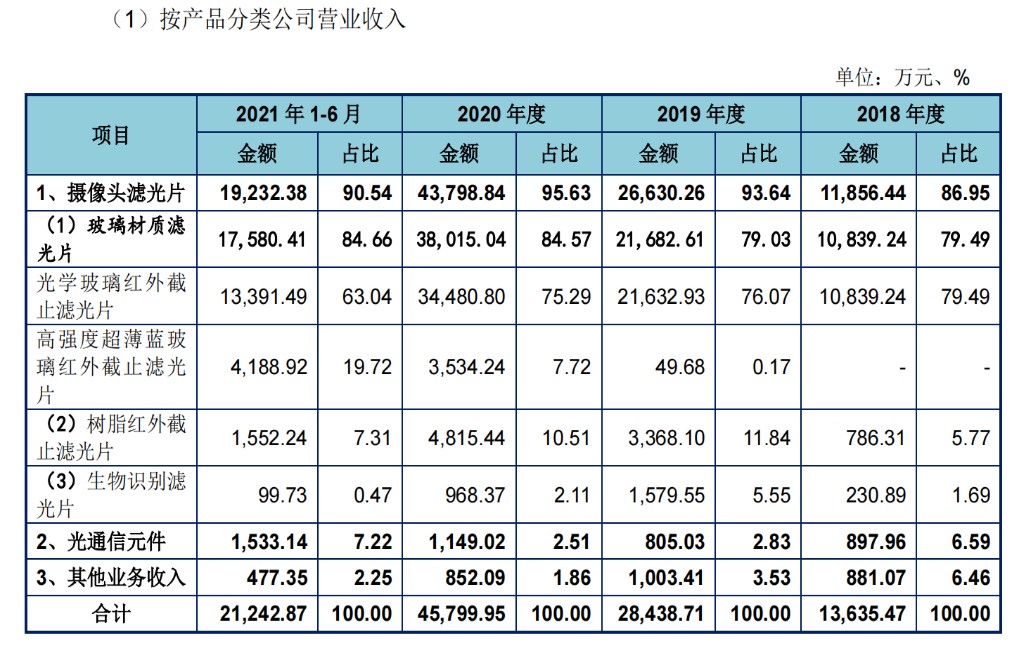

据东田微招股书,公司是一家专业从事精密光电薄膜元件研发、生产和销售的高新技术企业,并具备镀膜材料自研和生产能力,主要产品为摄像头滤光片和光通信元件等,可广泛地应用于消费类电子产品、车载摄像头、安防监控设备以及光通信信号传输、数据中心等多个应用终端领域中。

过往业绩期间,东田微已进入全球知名摄像头模组厂商和智能手机品牌厂商的供应链,与欧菲光、丘钛科技、信利光电、舜宇光学、盛泰光学、同兴达等国内外知名摄像头模组厂商建立了直接长期稳定的合作关系,与屏下指纹识别方案提供商汇顶科技建立业务联系并实现批量出货,产品应用于华为、小米、OPPO、vivo、传音、三星、荣耀等知名品牌智能手机。东田微的光通信元件类产品已与中际旭创股份有限公司子公司苏州旭创、中国电子十三所下属麦特达、瑞谷光网等建立长期稳定的合作关系。

受益于光学在消费电子、车载镜头、安防摄像头以及光通信领域的应用不断加深,东田微的业绩在2018年至2020年实现快速增长。三年营业收入分别为1.36亿元、2.84亿元和4.58亿元;同期净利润分别达到526.66万元、2915.21万元和6495.97万元。

值得注意的是,虽然光学玻璃滤光片下游市场应用场景丰富,在智能手机、车载镜头、安防镜头、智能家居、医疗检测等领域均可广泛应用,但是最主要的应用场景仍将集中在手机领域。东田微的产品和终端应用市场也较为单一,主要为应用在智能手机中的摄像头滤光片,2021年第二季度开始,受多重因素影响导致下游智能手机出货量不及预期,市场需求偏弱,东田微在手订单金额同比出现下滑。

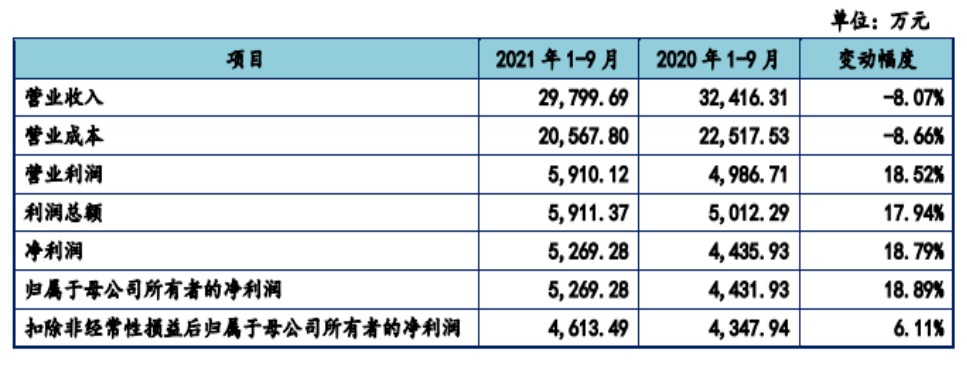

东田微在招股书中披露,2021年前三季度公司营业收入为2.98亿元,同比下滑8.07%,净利润为5269.28万元,同比增长18.79%。公司初步测算,预计2021年营业收入约为4亿元至4.1亿元,同比下降12.66%至10.48%;预计2021年归属于母公司股东的净利润为6800万元至6900万元,同比上升0.31%至1.78%;预计2021年扣非后归属于母公司所有者的净利润为6100万元至6300万元,同比下降6.1%至3.02%。

主要客户集中,应收账款占营收比重较高

智通财经注意到,除了下游手机出货量下滑给东田微带来业绩增长压力,公司主要客户集中也是公司业绩增长不确定性的原因之一。

报告期内(2018年、2019年、2020年及2021年1-6月,下同),东田微主要客户为行业内知名摄像头模组生产厂商,如欧菲光、丘钛科技、信利光电、舜宇光学、盛泰光学、同兴达等,公司前五大客户的收入占当年营业收入比重分别为69.19%、7585%、75.35%、74.36%。

客户集中度相对较高带来的一重风险是应收账款发生坏账的风险。报告期各期末,东田微的应收账款账面价值分别为5239.6万元、1.17亿元、2.05亿元和1.6亿元,占各期营收比重较高。

公司的应收账款对象主要为欧菲光、丘钛科技、信利光电、舜宇光学、盛泰光学、同兴达等大型摄像头模组生产厂商。虽然东田微应收账款账龄普遍较短,1年以内的占比在99%左右,不能回收的风险较低,但由于公司客户相对集中,若其中某个客户出现财务情况恶化,资金链紧张等不利情况,则发行人应收账款发生坏账的风险将加大。

事实上,东田微在2021年就遭遇过重要客户发生重大不利变化的风险。招股书显示,2021年3月17日,东田微主要客户欧菲光公开披露其收到境外特定客户的通知,该特定客户计划自2021年3月起终止与欧菲光及其子公司的采购关系,2018-2020年,欧菲光对特定客户的销售收入占营业收入的比重分别为19.35%、22.54%、30.01%。

2021年上半年,因特定客户终止合作,华为手机出货量大幅下滑以及2021年第二季度手机出货量大幅下降,欧菲光自身经营业绩也开始下滑,相应导致东田微对欧菲光的销售收入呈现大幅下滑。2021年1-6月,东田微对欧菲光的销售收入为5.639.26万元,较2020年上半年和下半年分别下降了28.03%和46.18%。

拓宽业务广度,将重点建设光学产品生产基地

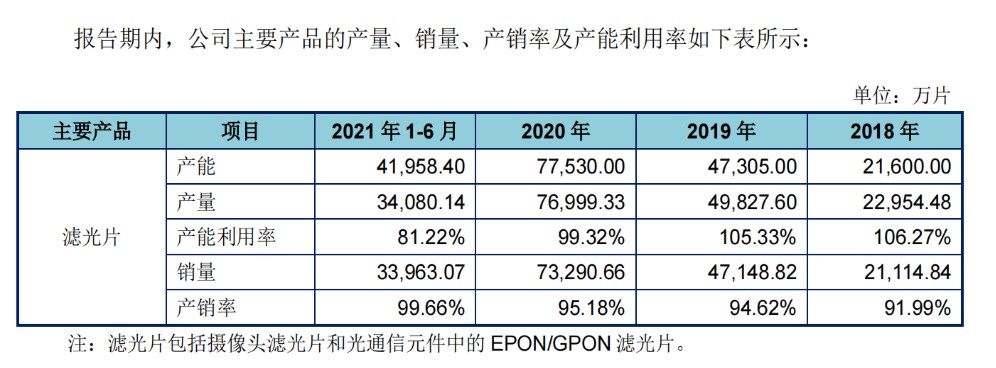

智通财经注意到,尽管手机出货量未及预期和欧菲光因各种不利因素导致其采购规模的大幅下滑,但东田微主要产品的产能仍保持了较高的利用率。2021年上半年,公司滤光片的产能利用率为81.22%,产销率高达99.66%。

良好的产销情况间接预示着,除了手机镜头的需求,东田微还可以积极开拓滤光片多元化应用场景需求。

据国金证券研报,随着汽车驾驶智能化的发展、各国法律的完善、消费者行车安全意识的提高及ADAS技术的不断成熟,车载摄像头的需求保持强劲。2020年全球车载镜头行业出货量为1.6亿颗、单车搭载量为1.8颗。随着智能驾驶市场蓬勃发展,将进一步推动车载镜头市场需求。目前主流自动驾驶平均级别在L2/L3阶段,L4/L5级别自动驾驶ADAS系统尚在研发阶段。L1/2级汽车大概3-5颗摄像头;L3摄像头总数量调高到8-11颗;L4/5基本囊括各种类型的摄像头,数量会达到15-20颗。未来3~5年间,单车平均搭载的摄像头数量达8颗。预计2025年,车载镜头市场规模达336亿元、远超手机镜头市场规模。

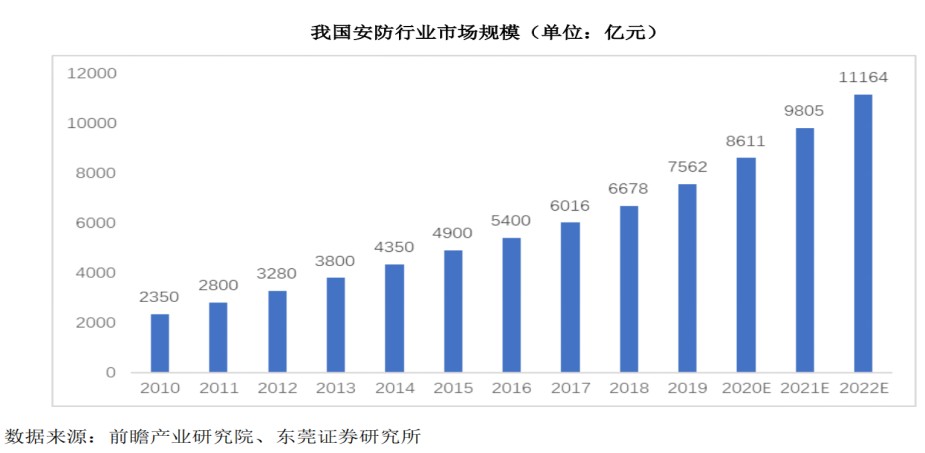

此外,安防行业也是拉动摄像头需求的“重镇”。行业数据显示,安防行业市场规模由2011年的2800亿元增长至2019年的7562亿元,年均复合增长率高达13.87%。安防产业“十三五规划”在产业发展目标中指出,到2020年我国安防企业总收入约达8000亿元,年增长率达10%左右。

未来,在物联网、智慧城市、人工智能等新技术的助推下,我国安防行业有望维持快速增长。我国安防行业市场规模的稳步提升将极大带动我国视频监控的进一步发展,从而有利于拉动视频监控摄像头市场需求的持续增长。

行业具备良好的成长前景,东田微也意欲加强产能布局,公司计划投资3.84亿元在南昌新建建筑面积为 5.52万平方米的生产基地。项目建成后拟新增年产红外截止滤光片组件2.6亿个,光通信元件(主要为 CWDM滤光片)3500万个的生产能力,项目达产后可新增年营业收入3.77亿元。公司称,该项目的实施有利于突破公司的产能瓶颈,提高产品生产效率和产品交付能力,增强公司的综合竞争能力,巩固在行业中的领先地位。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)