来源:面包财经

华润万象生活是华润置地旗下一家物业管理及商业运营服务供应商。

公司2020年分别实现营收、归母净利润67.79亿元、8.18亿元,同比分别增长15.5%、124.1%。毛利率由2019年的16.1%上升至27%,主要是因为商业运营及物业管理服务收入占比提升。

截至2020年底,公司住宅物业管理服务的在管建筑面积为106.6百万平方米;商业运营服务的已开业购物中心建筑面积为6.1百万平方米,已开业写字楼建筑面积为1.5百万平方米。其中逾八成来自于华润置地及华润集团,业务对母公司高度依赖。

截至2021年4月14日,已发布2020年业绩公告的38家上市物管公司平均PE-TTM为33倍,中位数为25.09倍。而华润万象生活PE-TTM为107.6倍,远高于行业均值。

非住业务占比扩大拉动整体毛利率提升

华润万象生活主要业务包括住宅物业管理服务和商业及物业管理服务。住宅物业管理服务主要包括物业管理服务、开发商增值服务和社区增值服务。商业运营及物业管理服务包括商业运营服务(商管)、物业管理服务、商业分租业务,主要服务于写字楼及购物中心。

图1:华润万象生活业务构成

公司营收主要来源于住宅和商管物业两方面。2020年,公司实现营收67.79亿元,同比增长15.5%;实现归母净利润8.18亿元,同比增长124.1%。其中住宅物业管理服务板块实现营收38.84亿元,同比增长11.9%;商业运营及物业管理服务板块实现营收28.95亿元,同比增长20.8%。

图2:2017-2020年华润万象生活营收及归母净利润

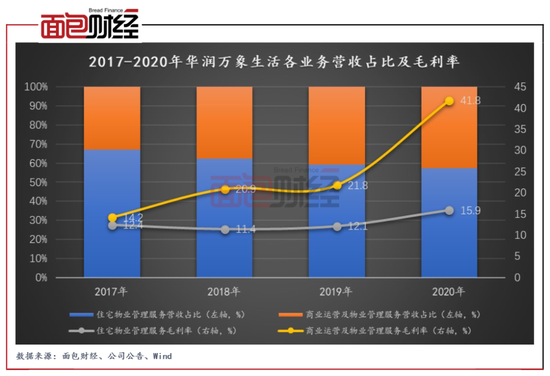

商业运营及物业管理服务收入占比提升,拉动整体毛利率提升。报告期内,公司实现毛利18.27亿元,同比增长93.9%。毛利率由2019年的16.1%上升至27%,毛利率上升主要是因为商业运营及物业管理服务收入占比提升。分业务来看:(1)住宅物业管理服务毛利率为15.9%,占总营收的比例为57.3%,同比下降1.9个百分点。(2)商业运营及物业管理服务毛利率为41.8%,占总营收的比例为42.7%,同比上升1.9个百分点。其中,购物中心毛利率增长显著,从2019年的20.3%提升至48.8%。

图3:2017-2020年华润万象生活各业务营收占比及毛利率

独立第三方开发商占比较低 对母公司依赖度较高

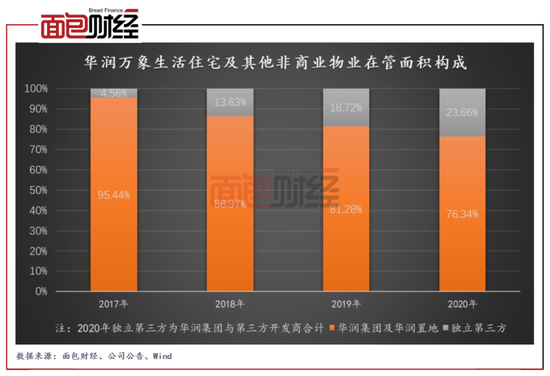

截至2020年底,华润万象生活在全国共管理553个住宅及其他非商业物业项目,在管建筑面积为1.07亿平方米,自2017年以来增长了74.23%。

但值得注意的是,公司住宅及其他非商业物业规模迅速扩张很大程度上是来自控股股东的支持。截至报告期末,公司住宅及其他非商业物业项目中其中来自华润置地的项目为416个,占在管面积的76.34%,自2017年以来连续维持高位。

图4:华润万象生活住宅及其他非商业物业在管面积构成

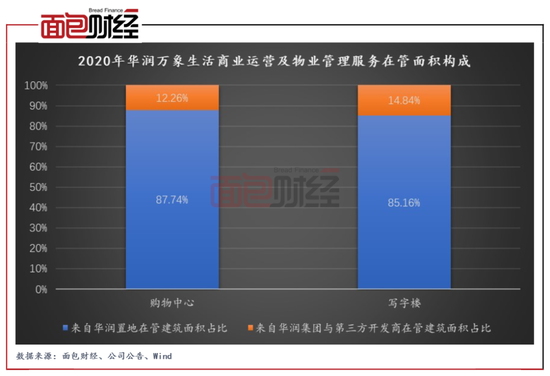

商业运营及物业管理服务方面:(1)公司商业运营服务的已开业购物中心项目为57个,总建筑面积为612.6万平方米。其中来自华润置地的项目为42个,在管建筑面积为537.5万平方米,占已开业购物中心在管建筑面积的87.74%。(2)公司提供商业运营服务、物业管理服务的写字楼合计为103个,在管建筑面积为717.1万平方米。其中来自华润置地的项目占比为85.16%。

图5:2020年华润万象生活商业运营及物业管理服务在管面积构成

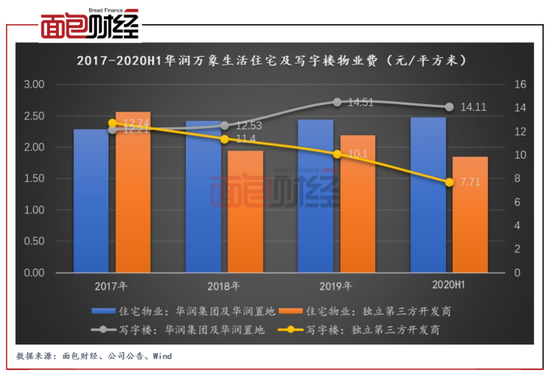

另一方面,公司来自华润置地及华润集团的物业费要明显高出来自独立第三方开发商的物业费。据公司聆讯后资料显示,截至2020年上半年,公司来自华润集团及华润置地住宅物业、写字楼的物业费分别为2.48元/平方米和14.11元/平方米,分别高出独立第三方开发商0.63元/平方米和6.4元/平方米。

图6:2017-2020H1华润万象生活住宅及写字楼物业费

整体来看,虽然华润万象生活业务规模在不断扩张,但对母公司的依赖度仍未有效降低。

估值远高于行业均值

截至2021年4月14日收盘,华润万象生活股价为45.8港元/股,自2020年12月9日上市以来上涨48.7%。

从估值来看,截至2021年4月14日,已发布2020年业绩公告的38家上市物管公司平均PE-TTM为33倍,中位数为25.09倍。而华润万象生活PE-TTM为107.6倍,远高于行业均值,也是唯一一家动态市盈率超过100倍的物管公司。

目前,上市物管公司多呈现出“住宅+写字楼”两种业态方式,而华润万象生活“住宅+写字楼+购物中心”的业态方式可能是市场给予其高估值的主要原因。

据公司聆讯后资料显示,自2020年6月30日起至最后实际可行日期(2020年10月31日,下同),公司已签订了46份购物中心商业运营服务合约,涉及合约建筑面积4.2百万平方米。截至最后实际可行日期,其中2个购物中心已经开业,其余项目预计在未来2021年到2024年内开业。

图7:截至2020年10月31日华润万象生活已签订购物中心商业运营服务合约

但值得注意的,在已签订的46份合约中,其中42个项目来自于华润集团及华润置地,合约建筑面积占比93.39%,外拓力度明显不足。另一方面,根据公司计划,上述项目陆续需要4年左右时间开业,工期相对较长,如果后续项目完工进度不及预期,业绩增速放缓,或将无法支撑公司的高估值。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈诗莹

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)