原标题:招股书拆解 | 估值超千亿的“腾讯系”数字医疗平台——微医递表港交所 来源:华盛资讯

4月1日晚间,中国最大的数字医疗服务平台微医控股向港交所递交招股书,将以不同投票权(WVR)架构申请主板上市,联席保荐人为花旗以及招银国际。据专业人士估计,此次微医上市时市值可能达到150亿美元。

微医是谁?

微医集团是廖杰远在2010年于杭州创建的智能化数字健康平台,致力于通过创新和科技推动中国医疗健康产业数字化、智能化,为全社会提供优质、高效、可及的医疗健康服务。2015年,微医创建了全国首家互联网医院——乌镇互联网医院,开创了中国在线诊疗、处方流转、医保在线支付等新业态。

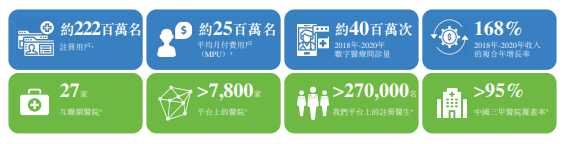

经过10年的高速发展,截止2020年12月31日,微医已经成为注册用户约2.22亿,平均月付费用户(MPU)约2540万、旗下医生注册数超27万,并连接国内超7800家医院,三甲医院覆盖率超95%、建立了27家互联网医院,其中17家支持医保结算的综合性互联网数字医疗平台。

微医的财务表现

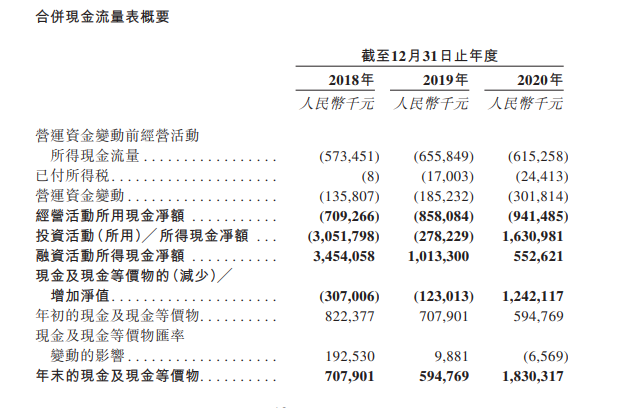

收入和利润方面,据招股书披露,微医2018年至2020年的收入分别为2.5亿元、5亿元和18.3亿元,复合增长率高达168%,尤其在2020年收入出现较大的飞跃。三年综合毛利率分别为29.9%、23.3%和27.2%;除去优先股公允价值变动和其他支出外,微医经调整后逐年净亏损分别为4.15亿、7.57亿和8.69亿,呈扩大趋势。但经调整后的净亏损率分别为162.5%、149.7%和47.4%,则明显收窄。

现金方面,截止2020年微医现金和现金等价物达到18.3亿元,相比2019年增加了12.4亿元。2020年经营活动所用现金净额为9.41亿元,投资活动和融资活动所得现金净额分别为16.3亿元和5.5亿元。

深受资本追捧

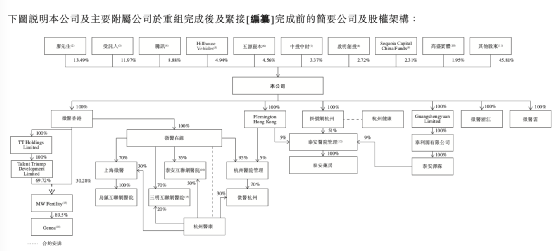

由于通信和人工智能等相关互联网技术的不断发展,加上国家政策的大力扶持,互联网医疗行业在2015年以后取得飞速发展,市场规模不断扩大。在此背景下,入局互联网医疗的企业也如雨后春笋。微医作为其中的佼佼者,在创办之初就获得不少明星资本的追捧。在递交招股书之前,微医刚刚宣布又完成了4亿美元的Pre-IPO轮融资。数据显示,微医从成立至今已经完成了12轮融资,投资方包括腾讯、高瓴资本、红杉资本等一线VC。从股东构成来看,腾讯已经成为最大的外部股东,持有8.88%股权。其他机构股东还包括高瓴资本、启明创投、高盛实体等,实力雄厚。

主营业务情况

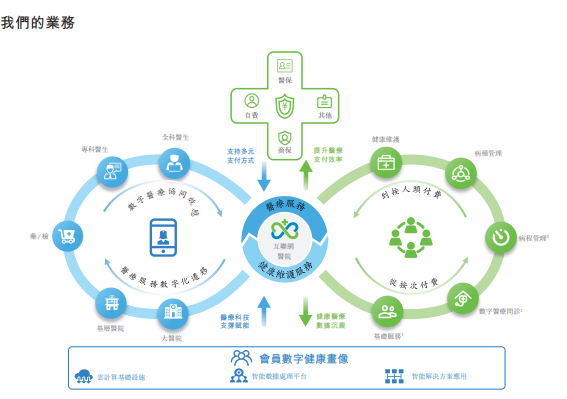

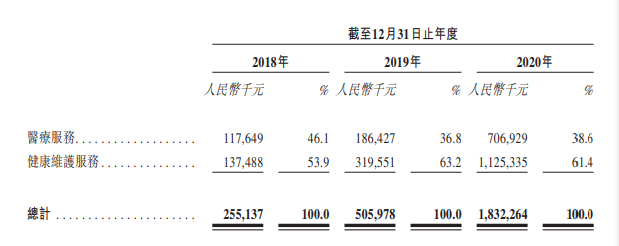

据招股书显示,微医提供的服务主要有两方面:医疗和健康维护服务。医疗服务收入主要包括①数字医疗资讯和诊断;②综合医疗服务;③专科医疗服务。健康维护服务收入主要包括①数字慢病管理服务,即为患有特定慢病的会员提供区域范围内的数字咨询、治疗和管理服务;②健康管理服务,包括为企业客户及终端用户提供的综合健康管理服务,以及流动医疗服务。其中健康维护服务收入占比基本高达60%左右,是微医的主要收入来源。

行业前景

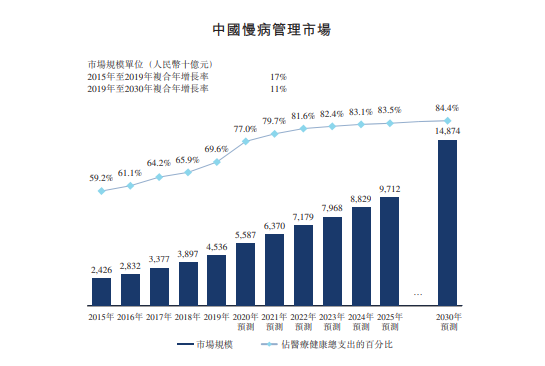

根据调查数据显示,受不健康的生活习惯和环境变化的影响,中国慢病患者数量持续增加。而就中国的慢病治疗而言,目前缺乏积极且数字化的慢病管理体系,患者病情记录不全、监测不严、治疗费用高昂、疗效不佳等情况严重,给医疗支出造成沉重负担。2019年慢病治疗及管理费用占医疗总支出的比例为69.6%,预计未来还将持续增长,中国慢病管理市场仍存在巨大的发展潜力。

而更广阔的数字健康市场则拥有更大的潜力。据弗若斯特沙利文的调查资料显示,中国数字健康市场规模预期由2019年的2181亿元增至2030年的42228亿元,复合年增长率为30.9%。数字迁移率预期自2019年的3.3%增至2030年的24.0%。

管理层团队

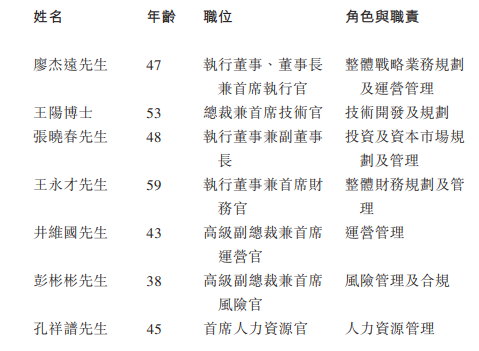

公司创始人、董事长以及首席执行官廖杰远,在科技、数字医疗和人工智能领域有超过20年经验,是原科大讯飞的创始股东之一。在创立挂号网(微医前身)之后,廖杰远专注于利用科技和互联网解决中国广阔医疗产业的痛点。

首席技术官王阳博士,曾担任IBM全球副总裁、赛伯乐投资集团总裁,中国投资协会股权和创业投资专业委员会副会长。

首席财务官王永才是高级经济师职称,曾在正泰集团股份有限公司担任首席财务官、副总裁、总裁等多个职位。

纵观微医管理层团队,可以说个个都是经验丰富的老将,且都在各自的领域内建树颇深。和其他行业不同,医疗行业更需要专业和稳定的技术。因此,微医管理层的经验和专业度将带来足够的信任。

微医面临的困境和机遇

随着互联网医疗的快速发展,互联网巨头也纷纷入局,市场竞争加剧。从目前港股上市的数字健康概念公司来看,京东健康和阿里健康基本上已经“垄断”了线上的医药销售,但其本质上依然是电商平台,和微医的业务重叠度不高。

微医最大的对手是早一步在港交所上市的平安好医生,背靠中国平安最完善的保险业务网络,平安好医生拥有无与伦比的相对优势。微医近年面临APP月活用户持续下滑的窘境,据2019年的数据显示,微医APP月活用户仅为平安好医生的七分之一。不仅如此,春雨医生、丁香医生、1药网等健康管理平台也在其后紧追不舍。随着2020年疫情的爆发,这些健康管理平台的访问量更是出现了爆炸式的增长。数据显示仅2020年2月,平安好医生累积访问人次就高达11亿,新用户注册较疫情以前增长近10倍。春雨和丁香医生更是摇身一变成为网红,日均访问量较去年翻倍。

雪上加霜的是,不仅用户活跃度面临前狼后虎的情况,微医的口碑也出现了明显的下滑,投诉量明显上升。在黑猫投诉平台,微医的投诉量排在行业前列。围绕着医生回复不及时、内容没有帮助或过于简单、服务不满意等问题的投诉,是微医口碑下滑的主要原因。在市场竞争加剧的背景下,如果微医不能提供更优质的客户体验,恐导致客户的继续流失。

但对于微医来说非常幸运的是,2020年疫情的爆发加速了医疗数字化的进程,这也是微医在去年收入大幅增长的原因之一。另外,最早拥抱“三医联动”模式的微医,将医疗、医药、医保三大场景打通,相比于电商平台模式低准入壁垒等劣势,微医较强的线上+线下一体化医疗能力更具优势。

可以预见,在医疗数字化加速的背景下,微医未来的想象空间还是巨大的。

目前微医还处于递表阶段,具体募集资金和发行股数仍不清楚,对于看好微医的投资者来说,不妨耐心等待港交所聆讯结果以及后续具体的招股情况。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)