股市震荡,需要注意什么?跨年行情,应该如何布局?【立即开户,领取福利】

涉房企业上市潮持续。

每经记者 吴若凡 每经编辑 魏文艺

虽受年初新冠肺炎疫情影响,但今年以来房企及旗下物业公司、代建公司的上市热情依然高涨。

据《每日经济新闻》记者不完全统计,今年以来,已有11家房企向港交所递交招股书,其中5家已成功上市;共有22家物业企业公开赴港上市信息,其中13家已成功上市;在代建行业,今年7月绿城管理成功在港上市成为“代建第一股”,建业集团也拟分拆中原建业赴港上市。

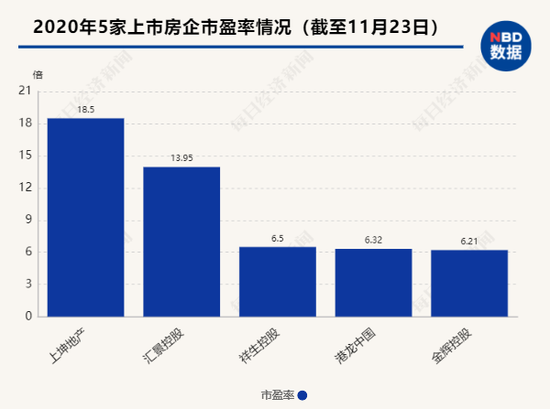

值得注意的是,“涉房”企业大举登陆港股,但上市后的估值却差别甚大。地产股依旧受到市场冷落,上半年市盈率均值仅12.1倍。如新近上市的祥生控股和上坤地产,截至11月23日收盘的市盈率分别为6.5和18.5。

另一方面,已上市的物业股平均动态市盈率在40倍以上。如今年上市的融创服务、世茂服务、金科服务、合景悠活,市盈率分别高达75.75、63.85、58.57、56.8。

KKG董事总经理张昕认为,目前在港交所排队上市的有十几家房企,目前这些上市的房企,普遍不去看二级市场表现了,他们很清楚上市仅仅是为了搭建一个融资平台。

规模进一步抑制房企上市估值

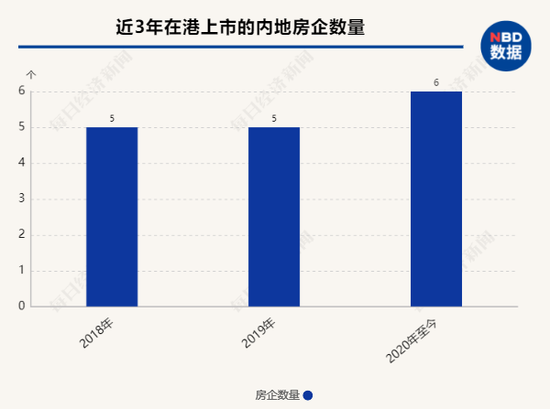

近三年以来,在港成功上市的内地房企已达16家,其中2018年6家,2019年5家。

今年以来,已有11家房企向港交所递交招股书,其中成功上市的房企有5家,分别是汇景控股(09968,HK)、港龙中国地产(06968,HK)、金辉控股(09993,HK)、上坤地产(6900,HK)和祥生控股(02599,HK)。

不过,地产股的估值却不容乐观。58安居客房产研究院分院院长张波告诉《每日经济新闻》记者,今年以来赴港IPO的企业,除祥生和金辉外,多数都规模偏小,这类房企的抗风险能力、市场地位都偏弱,基本面也存在负债率偏高等问题,市场的看法偏于保守。

记者注意到,今年在港上市的5家房企,截至11月23日收盘,上坤地产和汇景控股的市盈率超过10,祥生控股、港龙中国地产和金辉控股的市盈率均低于10,分别为6.5、6.32和6.21。

以上坤地产为例,虽然其市盈率在今年上市的5家房企中最高,达到18.5。但一位不愿具名的业内人士告诉记者,对照中梁、祥生等千亿上市房企的市盈率,上坤的估值明显偏高。不过如果按照动态市盈率来看,上坤也在正常水平之列。

上市开辟的“融资路”将越走越窄

有些东西比股价更“实在”,如融资渠道。

上述TOP30房企IR表示,相比于打通境外融资渠道,拿到资本市场入场券更加重要;鉴于美元债只能借新还旧,新上市的地产公司如何申请美元债额度,如何在上市后提高信用评级,降低融资成本,是比股价、市值更重要也更实在的事。

但张波认为,“三道红线”之下,有些公司即便上市后,也未必能获得较大的融资规模。没有规模优势,对上市一年后融资成本做预测,意义并不大。“所以不能完全以房企是否上市来衡量企业是否足够优秀。”

在张波看来,在香港上市的房企,除了融创、碧桂园等大型房企流动性较好之外,其他房企估值都一般,所以衡量一家企业上市成功与否就取决于发债,换言之就是融资成本是否下降。

比如正荣和中梁这类高成长性的房企,上市时的销售规模已进入行业20强,上市后利率优势就很明显。如正荣的美元债利率从上市第一年的13.3%下降到如今的7.6%。

“但以后这类红利和涨势,很难再出现了。”张波认为,各地对于房价调控的力度不降反增,房价每年涨幅有限,直接限制了房企的利润率水平。

再者,很多房企对于线下渠道过分依赖也侵蚀了其利润率,目前全国渠道费用已经到了2%,未来房地产在盈利空间肯定是收窄的。“所以难免市场对于中小房企态度更保守,因为它们面临的调控风险和不确定性都更多。”

物业股估值渐入“分化”阶段

相比地产股,物业股的表现则是另外一个天地。

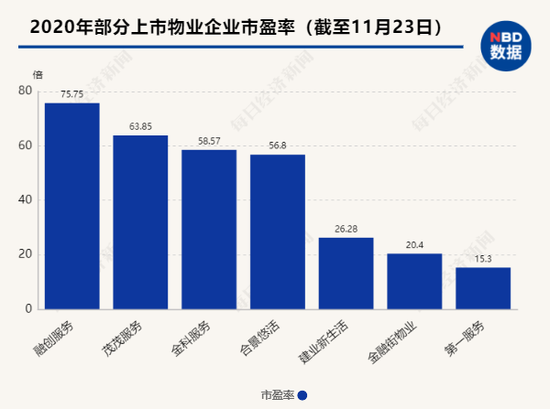

今年10月上市的世茂服务上市时市盈率近70,合景悠活市盈率也同样达到60;11月19日上市的融创服务,在次日收盘时的市盈率高达83,位列物业股第一;11月17日上市的金科服务市盈率59,而头部物企碧桂园服务的市盈率才50左右。

以融创服务为例,其最终定价11.6港元/股,“绿鞋”后融资规模达到92亿港元,创下目前物管上市公司融资规模新高,上市首日股价更是大涨21.9%。

同时,从成长性来看,以储备面积和在管面积的比值来定义增长空间,典型上市物企储备面积与在管面积的比值均值0.69。而融创服务拥有约12672万平方米的储备面积,该比值为1.20,在目前公开披露的上市物业企业中位居第三。

物业企业相对对地产开发公司,更强调轻资产,具备更好的现金流和毛利,由此获取了更高的资本估值。

对此张波指出,物业股的高估值,基于较高的ROE、较好的现金流与抗周期、抗疫情的特征。“这一行业具备增值收益想象空间。尤其在‘三道红线’的预期压力之下,房企旨在打造另一个资本平台,综合服务母公司的市值管理,所以房企分拆物业上市,成为风潮。”

但值得一提的是,物业股也渐渐进入“分化”阶段。由于大量企业涌入,物业股概念稀缺性消失、行业基本面基础也在弱化,近期多只物业股走低,资本热潮逐渐流逝。

如今年上市的物业企业中,截至11月23日收盘,融创服务的市盈率高达75.75,世茂服务、金科服务、合景悠活的市盈率分别为63.85、58.57、56.8;相比之下,建业新生活和金融街物业的市盈率分别为26.28和20.4,第一服务的市盈率仅为15.3。

张波表示,上半年物业股受追捧,但物业行业属于传统行业,在股市里属于防守型的品质,物业股的估值会慢慢回归理性。下一步,地产股的热度主要会依靠物业公司的大举收并购来推动。

责任编辑:马婕

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)