各大指数强势翻红,白酒概念延续强势【立即开户,领取福利!】

活久见!仅需改个名字 市值就能暴涨千亿?美团今日缘何大涨?

来源:财联社

财联社10月29日,美团今日午后持续走强。截止收盘,美团涨逾6%,股价报297.2港元,续创收盘历史新高,市值达1.75万亿港元。相较于昨日280港元的收盘价,美团今日市值暴涨超1000亿港元。

截止29日收盘,目前市值排在港交所前三位的公司依次为阿里巴巴、腾讯控股和美团。

单位:港元

值得关注的是,今日上午九时起,美团股份于联交所进行买卖的中文股份简称更改为‘美团-W’,此前为‘美团点评-W’。

至于为何改名,美团点评方面表示,名称的简化将有助于对外建立公司统一的品牌形象,增强用户、商户等对公司多业务能力的认知。

不过有意思的是,不少网友将今日的大涨与名字的简化作出奇妙的联想。有网友昨日就预测,今日改名后美团股价将上涨至300港元,而今日美团股价最高299.8元,勉强算蒙对了。

而有网友或许是尝到了今日股价大涨的甜头,甚至想把当前简称‘美团-W’中的后缀W去掉。(注:这个W指代的是“Weighted Voting Right”(WVR),也就是“同股不同权”,类似A股中上市公司添加ST、*ST特别标记。)

当然,以上言论均为调侃。

据瑞信发布的最新报告称,重申美团‘跑赢大市’评级,目标价由300元升至310元。瑞信认为,美团为内地外卖市场平台的领导营运商,具良好的执行力,且公司结构性推动力因素稳固。

受疫情影响,美团未来可受惠于内地户在线渗透率(包括外卖及在线的市场推广)加快。借改善商户组合,可提升订单平均金额、及迎来潜在更强广告需求。

据瑞信预测,美团今年第三季外卖业务平台的订单量及总交易金额可按年各升30%及36%,相信其变现率按季可保持稳定。

该行按综合方式作估值,予其外卖业务估值每股188元,相当预测2022年市盈率36倍;予其到店及酒店平台业务估值每股75元,相当预测2022年市盈率27倍;予其新业务估值每股23元,相当预测2022年市销率2.5倍。

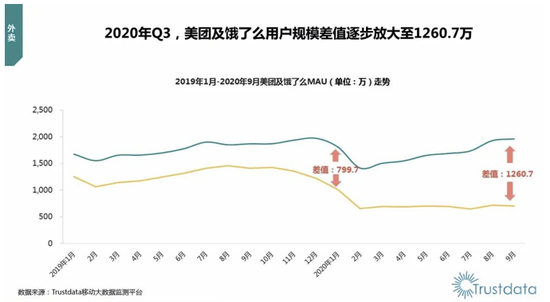

用户规模差值扩至1260.7万 美团与饿了么差距进一步拉大

据媒体报道,10月29日,移动互联网数据监测平台Trustdata发布的《中国移动互联网行业发展分析报告》显示,2020年Q3,美团及饿了么用户规模差值逐步放大到1260.7万。

今年以来,美团与饿了么之间的竞争处于激烈状态。

尤其是疫情之后,饿了么于8月27日启动“百亿补贴”。目前重点补贴城市已经从首期的上海、北京、杭州、广州等24城拓展到了124城,并且补贴范围也从餐饮逐渐拓展到了全品类,可使用百亿补贴的商家数量和总金额也持续增长。

与此同时,面对饿了么“百亿补贴”的奇袭,靠外卖起家的美团随即应战上线“百亿饭补”。

从美团最新发布的财报数据来看,餐饮外卖依旧是美团的核心业务,占比58.87%,收入达到145.4亿元,同比增长13.2%。在美团Q2实现的22亿利润里,有13亿是外卖业务带来的。

外卖对美团来说是核心业务。除了外卖之外,美团在电影购票、酒店民宿、火车票机票、休闲玩乐等与生活相关的业务上都具有一定的体量,并且形成了本地生活上的闭环。而饿了么对阿里来说是攻下本地生活市场的重要渠道。

此外,美团还不断跨界新零售,引发市场关注。

10月23日,iPhone12/Pro正式发售时,美团表示,从10月23日起,在京沪两地门店配送范围内的用户,可以通过美团外卖及美团APP下单,购买iPhone 12系列产品,美团可提供最快半小时送货上门服务。不过商品数量有限,京沪两地每天每城市只有100台。

值得关注的是,这不是美团平台上首次销售热门的3C电子类产品。今年4月份,美团还与华为授权体验店合作,成为华为P40系列线上发售渠道。近年来,外卖平台纷纷将配送范围从餐饮外卖向生鲜水果、商超等非餐品类拓展,以提高平台粘性和实现业务增长。

责任编辑:陈志杰

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)