如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

交银国际:光大绿色环保予买入评级 目标价5.62港元

交银国际发布报告称,光大绿色环保(01257)去年盈利符合预期,危废项目建设带动整体收入胜预期。该行称公司估值修复持续,维持“买入”评级,目标价由5.66港元下调至5.62港元。

该行称,管理层指引2020财年资本支出在40亿至50亿港元之间,并预计今年共有15个危废项目开工建设,5个危废项目投产。现金流方面,管理层称公司去年营运现金流为2亿港元,鉴于项目建设已全面展开,预计2020-2021财年净负债率将维持在90%以上的高位,该行并将2020-2021财年的净利润预测分别下调2.5%及上调17.5%。

高盛:维持百威亚太买入评级 目标价31港元

高盛发布报告称,维持百威亚太(01876)“买入”评级,目标价31港元。

该行称,公司公布去年正常化除息税折旧摊销前盈利(EBITDA)为21.21亿美元、期内纯利8.98亿美元,大致符合该行预期;去年第四季EBITDA同比下滑4.4%,优于该行预期,主要是由来自亚太西部地区业务同比增长16%所推动,抵销了东部地区业务下滑44%的影响,而虽然销量走弱,内地上季EBITDA毛利率也同比扩张400个基点。

大摩:维持渣打集团减持评级 目标价63港元

大摩发布报告称,维持渣打集团(02888)“减持”评级,目标价63港元。

该行表示,公司去年第四季除税前盈利低于市场预期约1.5亿美元,收入也低于预期约3%,成本则符合预期,带动拨备前经营溢利逊预期14%。该行称,渣打今年全年收入增幅预计低于5%至7%的中期指引,加上减息、香港以至全球经济放缓,意味着渣打将需要更多时间才能达到早前提出争取ROTE达10%的目标,该行估算渣打20201年ROTE为约7.3%。

大摩:东阳光药股价45日内将升 首予增持评级

大摩发布报告称,相信东阳光药(01558)股价45日内将升,发生机会率超过80%,首予“增持”评级,目标价66港元。

大摩表示,东阳光药近期遭到沽售,令其短期估值更为亮眼,而股份现价相当于该行预测今年的市盈率7倍,处于低谷水平,估计受奥司他韦(Oseltamivir)销售及今年产品密集推出所带动,集团2018年至2021年的盈利年均复合增长率达50%,预计可推动其市盈率估值重评至11倍。

中信建投:平安好医生予买入评级 目标价升至84港元

中信建投发布最新研究报告指出,私家医生是平安好医生(01833)在2019 年8 月发布的战略级产品,预计该业务会持续放量。此外,此次卫生事件极大的促进了国家和各地卫健委对于互联网医疗的重视,平安好医生的福州项目落地可期,未来异地复制速度有望加快。因此,预计2020-2022 年平安好医生收入为人民币68.60 亿元、95.95 亿元、137.63亿元,并于2021 年开始盈利,维持“买入”评级,上调目标价至84 港元。

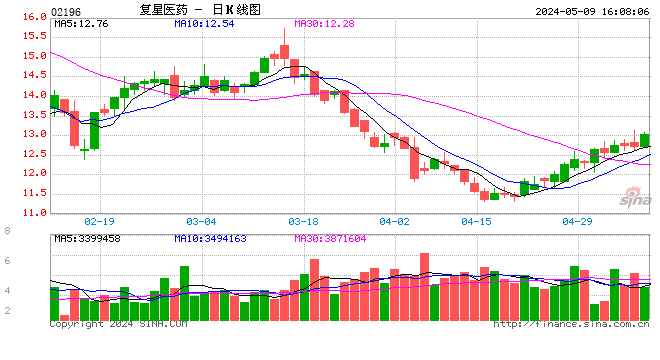

里昂:复星医药目标价升至24.09港元 予跑赢大市评级

里昂发表研究报告,指复星医药(02196)旗下合营复星凯特的CAR-T细胞治疗产品FKC876(益基利仑赛注射液)正式获得国家药品监督管理局药品上市注册审评受理。该行认为,产品会在明年推出市面,虽然这对2021至2022财年的财务影响有限,但预计会成为其股价催化剂。该药主要用于复发难治性成人大B细胞淋巴瘤的治疗。

光大海外:上调港交所目标价至281港元 升至增持评级

光大海外发布报告称,下调港交所(00388)2020E/2021E归母净利润分别至100.3亿港元/107.0亿港元,预计2022E归母净利润约112.6亿港元。鉴于1Q20E日均交易量边际改善的概率或依然存在(1月现货市场日均交易量约1039亿港元vs. 4Q19约771亿港元)、以及公司较强的成本控制,该行上调其目标价至281港元(对应约35.5x 2020E PE),评级升至“增持”。

里昂:玖龙纸业目标价升至9.9港元 维持跑赢大市评级

里昂发布报告称,上调玖龙纸业(02689)2020/2021/2022年经调整盈测16.9%、9.5%及9.8%,目标价由8.5港元升至9.9港元,维持“跑赢大市”评级。

里昂:重申高鑫零售沽售评级 升目标价至8.4港元

里昂发布报告称,下调高鑫零售(06808)今年盈利预测2%,但升明年盈测9%,以反映线上对线下(O2O)用户量及盈利能力有所改善的因素。该行将其目标价由8.2港元升至8.4港元,重申“沽售”评级。

该行称,目前难以对公司盈利表现作估计,更相信杂货需求高峰期、不正常化的食品通胀率及强劲租金收益等利好因素于今年余下的时间逐步消化。

招银国际:新华教育受惠扩大招生政策 建议现价买入

招银国际报告称,新华教育(02779)股价与14天RSI出现三底背驰见底信号,短期以过去一年横行区底部作反弹目标,建议现价买入,目标价2.45港元,1.98港元止损。

报告提到,虽然春季学期延期开学,但政策倾向要求学校调整暑假时间。另前日召开的国务院常务会议,推出鼓励吸纳高校毕业生的政策,扩大今年硕士研究生招生和专升本(高等专科学生升本科)规模,此政策预计较有利本科生比例较高的高等教育股。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)