除了金融和旅游,进出口贸易也是香港的支柱产业之一,其中电子产品出口约占香港总出口三分之二。随着东南亚正在成为主要制造业枢纽及进出口平台,且拥有庞大且不断增长的中低收入消费者群体,其对电子元件及产品的需求正在急速增长,而这些地区也正是香港可回收电子产品的主要出口地区。在这条产业链上,就有准备上市的富元控股。

近日,富元控股递表,拟在联交所主板上市,宝新证券为其独家保荐人。富元控股是一家香港的资讯科技及电子产品回收及翻新公司,包括伺服器及电脑元件、手机及手机配件、电脑、家用电器、智能手表等。按总收益计,2018年市场份额约为10.2%,在香港排名第三。

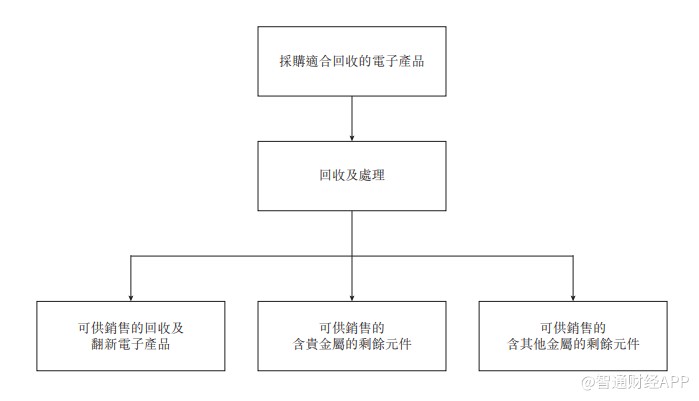

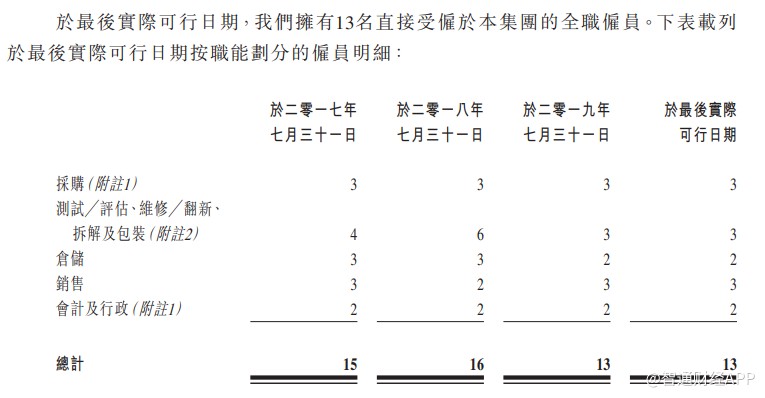

这家公司成立于2013年,主要运营地点在新界元朗一个463平米的工业基地内,公司团队只有13名员工,其余为分包工人。富元控股的业务模式很简单,首先从上游供应商采购回收的电子产品,经过加工处理后销售给客户,主要包括本地及海外的批发商、贸易商和零售商,最终这些翻新的电子产品或元件一般会出口至亚洲发展中国家。经过6年多的发展,这项业务能为一家公司带来1亿多港币的年收入。

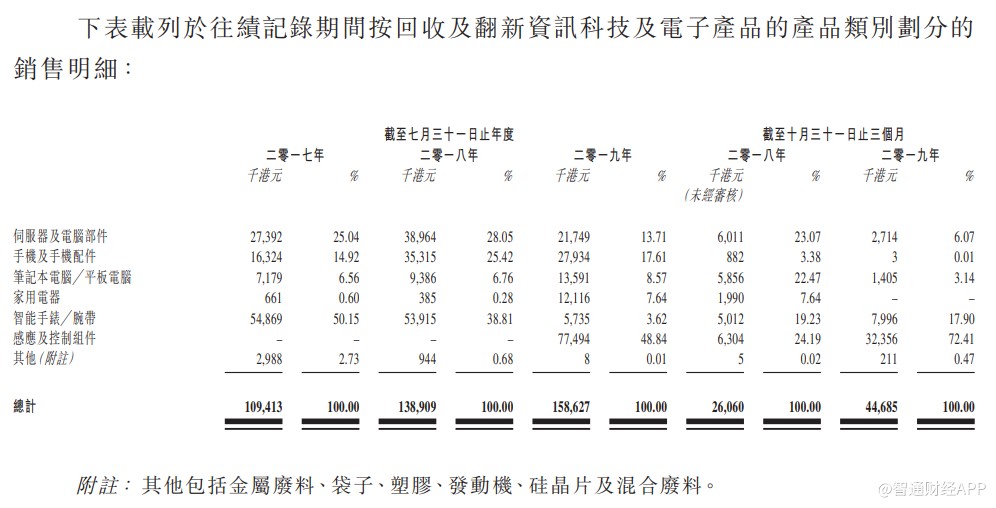

富元控股大部分收入来自出售回收及翻新的资讯科技及电子产品,截至2019年7月31日止三个年度,该业务分别贡献收入约1.09亿港元、1.39亿港元、1.59亿港元。截至2019年10月末止三个月,回收及翻新的资讯科技及电子产品收入约4469万港元。该业务历年收入占比均在97%以上,最高达到99.9%。

另外两项业务——含贵金属的剩余元件和含其他金属的剩余元件,收入贡献较低。从2017年8月开始,在等待环保署授予废除出口许可证期间,富元控股暂停向海外回收商交付含贵金属的剩余元件,因此这项业务收入出现断崖式下跌,2018财年直降89.22%,到2019财年收入降至0。含其他金属的剩余元件业务前两年持续亏损经营。富元控股在2019年3月拿到废物出口许可证,2020年3月13日到期,但从目前的收入占比及未来发展看,剩余元件业务几乎可以忽略不计。

各类产品收入不稳定

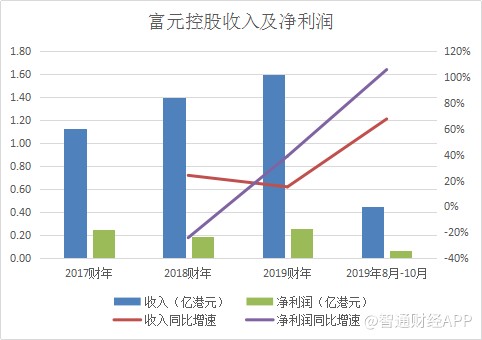

2017-2019财年(截至7月31日止年度),富元控股总收入看似持续增长,净利润增速也从负转正,但实则暗流涌动。如果细拆主营的资讯科技及电子产品业务,可以发现各类产品的收入波动大,且占总收入比例不稳定。

2017及2018财年,智能手表及腕带为主要收入来源,但驱动资讯科技及电子产品板块收入增长的主要是伺服器及电脑部件、手机及手机配件,2018财年这两类产品分别同比增长42.3%、116.3%,然而,2019财年这两类产品收入突然掉头向下,分别同比下降44.2%、20.9%。

下降更明显的是智能手表及腕带,收入同比降幅超过89%,占板块收入比例在短短两年内从50.2%跌至3.6%,幸亏2019财年新增了感应及控制组件产品,而且该产品收入7749.4万港元,贡献了当年接近一半的收入,富元控股的业绩才不至于太“难看”。

另一类收入波动大的产品是家用电器,2018财年该产品收入同比下降41.8%,2019财年却犹如坐上火箭,同比上升34倍,从38.5万港元猛增至1211.6万港元。对于富元控股来说,家用电器收入从“天堂”到“地狱”只不过三个月的时间,截至2019年10月31日至三个月,来自家用电器的收入为0。

与此同时,伺服器及电脑部件、手机及手机配件收入继续“跳水”,分别同比下降54.9%、99.7%。唯有感应及控制组件则独自扛起增长的“大梁”。

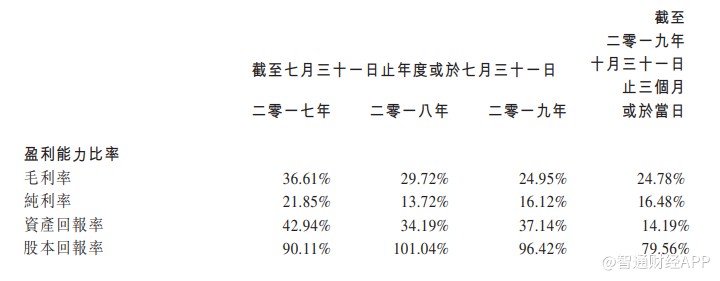

毛利率逐年下降

回收和翻新的电子产品毛利率也不稳定,主要是由于受到多种因素影响,比如产品的受欢迎程度、相关型号产品的生命周期、供应商供应的可回收物品、采购成本、维修难度、处理成本、授权问题等,所以同一产品的价格和毛利每年都有可能出现变动。

过去几年,富元控股的毛利率呈逐年下降的趋势,2017财年为36.61%,到2019年10月末止三个月降至24.78%,主要与行业竞争激烈,高毛利率的产品采购价格变高,不那么受欢迎的产品价格下跌等原因有关。此外,资产回报率也出现明显下降。

从行业来看,目前香港资讯科技及电子产品回收及翻新市场处于行业生命周期的成长期,在这一阶段,往往会涌现大量竞争对手抢占市场份额。截至2019年12月,香港有约219家回收公司,市场竞争激烈。

对产品的毛利率难以把控,从另一方面反映了这类公司对上游供应商的议价能力低,业务规模和盈利能力都严重依赖供应商,所以回收及翻新企业的核心竞争力实际上在于供应商基础。

据智通财经了解,目前富元控股的供应商集中度较高,2017-2019财年,五大供应商分别合共占可回收物品及物资采购总额约89.35%、96.17%、88.71%,截至2019年10月末,这一比例达到了99.99%。

近期,富元控股与四名供应商签订了四份主供应协议,根据协议,这些供应商将在2020年及2021年内优先向富元控股出售可回收资讯科技及电子产品,合计不少于1452吨及1883吨。另外,富元控股还与六名客户订立意向书,客户将在未来两年内按现行市价采购不少于1770吨及2124吨回收及翻新的资讯科技及电子产品,相当于锁定了未来部分收入。

随着技术的快速迭代,电子产品的生命周期在缩短,香港资讯科技及电子产品回收及翻新总量增速放缓,根据弗若斯特沙利文报告,预计2018-2023年复合年增长率为3.5%,收益复合年增长率为2.1%。

在这个细小且增长缓慢的市场,富元控股能给市场带来的想象空间并不大,不过作为行业龙头之一,拥有废物处置牌照和废除出口许可证,预计整体表现仍会继续好于行业。

责任编辑:马婕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)