据IPO早知道消息,阅文集团8月12日公布了2019年上半年业绩,截至13日收盘阅文集团股价跌幅14.5%。年初至今跌幅为33.3%。

来源 | 本文由IPO早知道(ID:ipozaozhidao)整理撰写,文中观点仅供参考

编辑 | C叔

排版 | C叔

中报显示,集团总收入29.7亿元,同比增30.1%;毛利为16.2亿元,同比增35.5%;净利润3.93亿元,同比跌22.4%。

阅文收入两大主要来源包括在线阅读收入和版权运营。在线阅读收入同比下降了11.5%,主要由于2019年阅文加强对平台付费内容的审核和控制,付费用户数量有所减少所致。

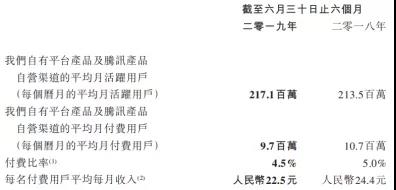

运营数据上,阅文自有平台产品及自营渠道平均MAU同比增加1.7%至2.17亿人,但报告期内月付费用户数(MPU)、付费比例还是月ARPPU值都同比下降。

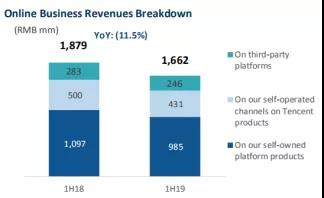

阅文在腾讯渠道中的自有平台所创造的在线阅读收入为4.31亿元,去年同期为4.99亿元,此收入下降也是由于若干腾讯产品自营渠道的付费阅读收入持续减少,不过上半年引入的免费阅读业务创造的广告业务增加了一部分在线阅读板块的收入。

第三方平台产品收入同样从去年同期的2.83亿元下降至2.45亿元,因为上半年公司与一些渠道中止了合作。

另一块业务版权运营收入同比增280.3%至12.2亿元。上半年版权运营及其他业务毛利6.6亿元,同比增长454.4%,收入在集团占比44%。版权运营及其他业务收入大增一是来源于去年10月收购新丽传媒体现在了集团业绩上;一是自运营游戏,以及联合投资、制作的电视剧、动画、网剧等IP产品变现增加了报告期内营业收入。

核心业务承压

按照阅文披露的情况,我们看在线阅读业务下的自有平台在线业务、腾讯渠道在线业务、第三方平台在线业务,上半年三块收入都在同比下降。

时间再拉长一些,2018年全年自有平台业务收入同比增速14%;腾讯渠道收入同比下降12%;第三方平台收入同比增速40%。2018年阅文自有平台和腾讯渠道MPU同比減少了2.7%。

在线阅读业务中占比最高也最重要的自有平台从表现平平到现在的增速承压,反映出内容创收的增长动力不足。这样看来引入免费阅读板块创造广告收入也是付费情况持续不如人意下的选择,但新增的广告收入也会面对短期广告主投放行为保守以及行业竞争加剧的环境。

版权运营业务同比增加的8.96亿元收入中,新丽传媒的贡献有6.64亿元,公司内生增长并无太大惊喜。

市场对赛道有担忧

自阅文上市以来,股价波动向下,除了公司还未交出眼前一亮的答卷的原因之外,对于在线文学变现的前景,市场也很谨慎。一方面,与其他形式的文化内容产品相比,在线阅读产品占用的用户时长已经很长,高基数下取得持续增幅并不容易。沿着5G的应用轨道,影视长视频、短视频、游戏、直播等产品占用的用户时长还会增长,而这些都是竞品。

另一方面,作为IP运营商,无论是IP 授权、联合开发或自制,公司的收入都涉及到分成或是高制作成本的问题,也还未取得像影视剧、游戏头部公司一般的在产业链上游的主动权。

当然,收购新丽传媒的贡献还未完全释放,被市场看好的优质项目短期可以对阅文产生积极业绩影响。新丽传媒先后制作完成了《风筝》《我的前半生》《白鹿原》《羞羞的铁拳》等作品。阅文管理层也在最新业绩会中提到了《斗罗大陆》《精英律师》等备受市场期待的影视作品,电视剧、网剧、全网剧在播出或取得发行资格后才会确认收入。在从业者看来,影视行业在监管政策的影响下经历调整,重点项目的收入情况则成为接下来观察阅文集团的一个关键点。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李朝霞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)