大和:料盈利将恢复 予招商局港口(00144)“买入”评级

大和发表研究报告称,招商局港口(00144)上星期公布5月份营运数据,其吞吐量同比下跌2.4%,其中海外港口吞吐量不佳。不过,该行预期,招商局港口今年内盈利能恢复,受强劲股息率支持,股价跌幅有限,并予其“买入”投资评级。

大和:料营运数据继续改善 予国航(00753)“优于大市”评级

大和发表研究报告称,中国国航(00753)上周公布5月份营运数据,该行认为国航在旅客及乘客收益率方面,未来数季会继续改善。该行予其“优于大市”的投资评级。

大和表示,中国国航5月份旅客周转量同比增长8.3%,主要由所有航线的改善带动。客运运力投入则同比增长5.5%,平均客座率为80.1%,同比下跌0.9个百分点。

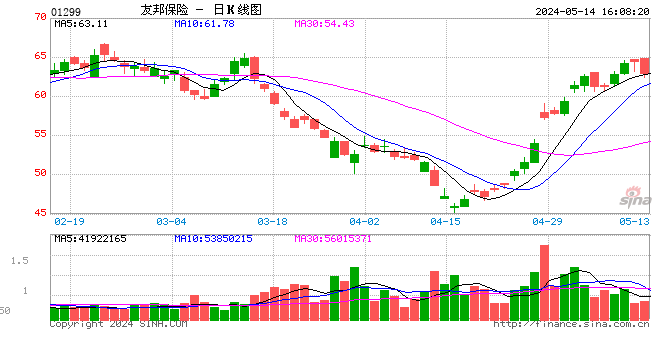

瑞信:料友邦(01299)为内地市场开放主要受益者 升目标价至98港元

瑞信发表报告称,中保监早前表示,将继续开放内地保险市场。该行相信开放外资全资持有保险机构的机会增加,有助友邦(01299)在内地扩大业务版图。该行相信友邦为主要得益者,将可维持其于内地市场的优势,认为目前市场仍低估友邦于内地的发展潜力。

报告指出,内地进一步开放保险市场后,友邦于2021-2031年间将每年增加一个城市的业务覆盖,预计期间新业务价值增长年复合增长率可超30%。因此该行上调友邦目标价,自89.9港元升至98港元,评级维持“跑赢大市”。

汇丰:盈利胜预期 维持大家乐(00341)“买入”评级 目标价28港元

汇丰发表研报,维持对大家乐集团(00341)目标价及评级,分别为28港元,评级为“买入”。该行称,大家乐日前公布截至今年3月底止全年业绩,股东应占溢利升29%至5.9亿港元,较该行预期高17%。店铺合理化策略令其收入接近持平,但毛利率受惠于原材料成本及租金下降,以及严控员工成本,而行政成本及及减值费用下降,也有助盈利增长。

展望来年,该行相信大家乐会更关注网络扩张,这将令收入增长加快。集团在业绩报告中提到,计划在未来数月在香港开设7间新店,内地方面则会积极于广州及深圳开设新店,而2019/2020年度计划整体增设20间新店。该行表示,最新的报告强化了该行原有的观点,即大家乐拥稳定的业务,并相信其可受惠于大湾区的扩张。

此外,该行上调大家乐2020年及2021年的每股盈利预测,分别上调7%及4%,以反映较高毛利率的预期,不过预测未计入国际财务报告准则(IFRS)第16号或带来的潜在影响。

大和:料内险6月保费持续复苏 国寿(02628)将扭转跌势

大和发表研究报告称,国寿(02628)、平安(02318)、太保(02601)及新华保险(01336)公布了5月份保费数据,月内总寿险保费同比升2.3%,首5个月则升6.7%。以5月份数据计算,升幅最大的是平安的13%,紧随为太保的10%、新华的9%。不过,国寿则因为续保保费减少,令月内保费跌14%。

大和认为,次季内险股的保费会持续温和复苏,但个别公司会因为基数效应,令个别月份的保费数据受影响。不过,该行了解到最少有一间内险公司6月份以来的数据正展现高增长,扭转弱势。

该行相信,随着基数效应消退,国寿6月份保费将复苏,整体内险保费于6月份也会继续稳定增长。而新华保险推出了针对儿童的健康险产品,也会于本月份继续加强相关产品。

中金:料阿曼湾油轮事件短期带动运价升 推荐中远海能(01138)

中金公司发表报告称,阿曼湾油轮遇袭事件短期可能带动油轮运价上涨,予中远海能(01138)“推荐”评级,认为其外贸油运具有弹性,而且液化天然气业务能提供稳定盈利;另外,该行也关注招商轮船(601872.SH)。

中金预期油价上涨,短期货量将会上升,同时也有机会对航线造成影响。该行表示,阿曼湾油轮遇袭事件短暂影响有效运力供给,预计油运运价将从淡季底部反弹,但中长期影响则有待观察,因如果事态严重到霍尔木兹海峡被封锁,减少的货量将对原油运输需求造成严重负面影响。

大和:上调日清食品(01475)目标价至5.44港元 维持“买入”评级

大和发表研究报告,上调日清食品(01475)目标价,由4.65港元升至5.44港元,维持“买入”评级。大和表示,日清业务现覆盖中国逾60个城市,其目标是今年收入达双位数字增长(以当地货币计),由于公司继续在中国南部及东部寻找自然增长,因此对其能达成目标持乐观态度。该行相信,在加强核心品牌组合及推动杯面产品下,公司将继续扩展业务至北部及西部。

报告还指出,该行在中国南部的实地研究发现,日清今年第二季的库存水平健康,优质即食面业务的也正面。而谷物麦片已在一些地区展开销售,但生产有待增加,该行相信其贡献将会上升,另对其长远扩张生产持正面看法。

此外,该行还称,香港方面,6月初日清行政总裁曾提到有计划提升出厂价格,为十年以来首次加价,以舒缓成本上升带来的利润压力。不过,详情如加幅、涉及产品及生效时间仍未公布。该行预计,一旦落实措施,对日清在香港即食面市场的领导地位有利。基于其继续优化产品组合,大和调整了对日清2019年至2021年的预测4%。

信达国际:吁“买入”山东黄金(01787) 目标价21.55港元

信达国际发表研报称,建议“买入”山东黄金(01787),短线目标价21.55港元。报告指出,该行看好该股,主要因为集团为国内最大黄金生产商,2017年总黄金产量达到94.49万安士,占国内总产量6.9%。按销售额分布,集团黄金业务比例达到100%,比招金(01818)86%的占比高。集团自2003年在上交所上市以来产量增长强劲,其黄金生产量复合增长率达到20%。

此外,估值方面,报告称公司现价相当于2019年12.4倍EV/EBITDA,低于大中华区金矿股同期14.9倍估值,同时H股较A股折让100%,有利于吸引资金买入。随着市场对其认知度提升,加上集团营运状况较同业佳,估值可获向上重估空间。

招银国际:予兑吧(01753)“买入”评级 目标价6.35港元

招银国际发表研报,予兑吧(01753)“买入”评级,目标价设定为6.35港元(分别等同于19/20财年15.8倍/10.6倍市盈率),基于广告行业平均10%的折扣,并考虑到市场价值较小以及SaaS的不确定性。

该行表示,对兑吧的高速增长持乐观态度,得益于其庞大的用户群和创新的运营能力。预计公司18-21财年的营收/净利润年复合增长率将达45%/56%,基于互动广告增长,电子商务和分销应用需求强劲,以及saas货币化。

报告指出,兑吧以创新的工具和大数据分析为驱动,凭借出色的互动广告解决方案脱颖而出。该行预计,随着互动广告的日益流行,公司将继续在媒体连接(如电子商务)和进入二线城市方面做进一步努力。预计公司18-21财年广告收入年复合增长率将达41%,占19财年总收入的95%(18财年为98%)。

该行还预期用户管理SaaS通过数据集成、分析和交叉销售与兑吧广告产生强大的协同效应。此外,该行对SaaS的收入贡献潜力持乐观态度。预期SaaS能够从不断增长的ARPU以及线上线下业务客户中获得初步的盈利成果。该行预测SaaS将在19/20/21财年贡献4%/8%/11%的收入。

瑞银:升中海油(00883)评级至“买入” 目标价16.3港元

瑞银发表研究报告称,对中海油(00883)的投资分析是基于以下因素:油价杠杆、稳固库存置换有助长线生产,以及强劲的自由现金流和派息往绩。加上近期原油价格下跌,中海油股价也从4月的约15港元新高下跌了约20%,相信股价已反映布伦特油价长线跌至每桶57美元的水平。

该行认为,若中海油上半年确认强劲的盈利业绩及8月底前派息,均可作为正面催化剂。现时股价疲弱反而是入市良机,故将评级由“最新”升至“买入”,维持目标价16.3港元。

责任编辑:白仲平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)