个人养老投资新时代,40家养老目标基金PK,你会选择哪一家?【寻2019基金业引领者】

机构:兴业证券

评级:买入

目标价:10.3港元

投资要点

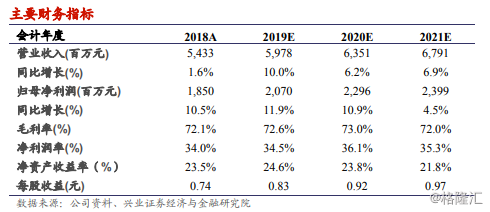

业绩稳健增长,提高销售激励挽留人才。公司2018年收入54.33亿元,较去年同比增长1.6%(还原“两票制”后收入为61.34亿元,同比增长10.0%);按还原两票制口径看,收入超我们预期;毛利为39.17亿元,较去年同比增长12.6%;净利润为18.44亿元,较去年同比增长10.5%,比我们预期低2.0%,主要是提高销售人员激励导致费用增加。

布局前沿创新药,产品管线不断丰富。公司多年来积累了丰富的国际产品引进经验,且随着市场和政策变化不断调整方向。近两年眼光瞄准能满足人类未满足的疾病需求、匹配中国人疾病谱且适合康哲网络的一线产品。用更少的投入,引进确定性更高的成果的中国区权利,提高研发效率,降低创新风险。期内,公司通过多种方式获得多个治疗领域的创新疗法,目前在研药物中有2个处于上市审批阶段,4个进入三期临床,其他药品都在二期临床阶段。这些产品预计于1-2年后陆续上市。丰富的创新产品管线将优化公司产品结构,提升销售网络产出,奠定了公司长期发展的基础。

现有产品稳健增长,受集采影响有限。现有产品保持稳健增长,核心九个品种占总销售的90%,还原两票制后增速为13.2%。对于潜在受集采影响的唯二产品波依定和黛力新,为维持品牌,预计公司或不考虑大幅降价。梯度降价对公司销售影响较小,且十一城市销售占比有限,预计对2019年销售额影响甚小,2020年销售增长有一定压力。波依定直接受集采影响的时间点不明朗,但同类高血压产品降价预计也会带来一定冲击。

估值和盈利预测:考虑到集采和竞品压力,暂不考虑新产品,我们调低了19-20年的收入预测,预计19-21年收入为59.8/63.5/67.9亿元,下调幅度为3.6%及6.6%;降价压力是可被降税影响消化的,维持原盈利预测不变,预测归母净利润为20.7/23.0/24.0亿元,EPS为0.83/0.92/0.97元,3月22日股价对应19-20年PE分别为8.0倍、7.2倍。公司多年来一直坚持的40%的分配股息政策,股价对应19年股息现价比为5.3%。维持原目标价10.3港币,对应19-20年PE分别为11.9倍、10.6倍,维持“买入”评级。

风险提示:新产品上市进展不及预期,集采降价进度或影响大于预期

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)