科创板呼之欲出!哪些企业将率先登陆科创板?谁是投资者心目的科创典范?逾三百家公司角逐科创板潜力百强(名单),【点击寻找科创先锋>>】

来源:证券时报网

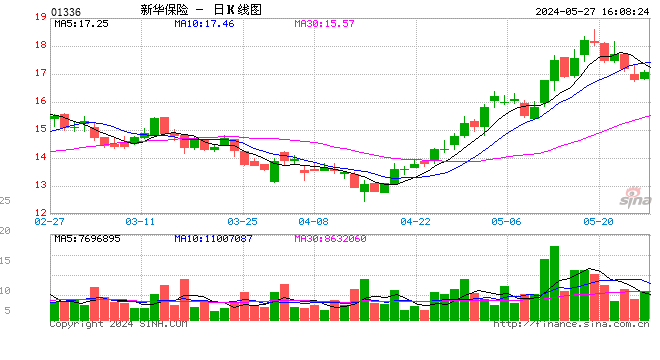

1月7日,新华保险开盘后股价快速下挫,盘中一度触及跌停,截至收盘,新华保险报收40.51元,跌幅达6.72%,成交量6488.06万股。并拖累保险板块整体下跌,跌幅居首。

新华保险大跌 盘中创两年多新低

从新华保险近年股价走势来看,1月7日盘中创出两年多以来新低。龙虎榜数据显示,五机构席位卖出9.65亿元,三机构席位买入1.99亿元,沪股通买入4780万元。

7日晚间,新华保险方面晚间发布公告回应称,公司第六届董事会即将届满,目前正在筹划董事会换届事宜。公告表示,将按相关法律法规、交易所监管规则和《公司章程》等规定,正常履行董事会换届程序,并按要求及时披露相关信息。“目前,公司经营管理一切正常。”

为何大跌?换帅传闻或是主因

据证券时报记者了解,新华保险的董事会换届选举将在今年的4月举行,将产生新一届董事会和监事会成员,而当前的新华保险董事长兼CEO万峰可能将不再连任。截至目前,新华保险尚未披露关于董事会换届选举的相关公告。据市场人士分析,新华保险的股价变动或与管理层变动相关。

资料显示,万峰1958年出生,吉林省长春市人。拥有高级经济师职称,享受国务院政府特殊津贴,于1982年获吉林财贸学院经济学学士学位,于2001年获香港公开大学工商管理硕士学位,并于2003年获南开大学经济学博士学位。

万峰自2014年10月至2016年3月担任新华保险首席运营官(总裁)。自2016年3月起担任新华保险董事长兼首席执行官。

在加入新华保险之前,万峰于2003年8月至2014年8月历任中国人寿保险股份有限公司副总经理、党委委员、副总裁、党委副书记、总裁、党委书记、副董事长。

2007年9月至2014年8月万峰还担任中国人寿保险(集团)公司副总裁、党委委员。

2016年3月,万峰接棒康典,出任新华保险董事长,当年新华保险实现营业收入1461.73亿元,同比下降7.7%;归属于母公司股东的净利润49.42亿元,同比减少42.5%。彼时,万峰在业绩会上表示,由于在保费结构上进行调整以及投资收益同比大幅减少和传统险准备金折现率假设变动影响,所以业绩出现下滑。万峰表示,2016年上半年是真正的阵痛期,但就个人和公司而言,2016年表现是超出预期的。

万峰曾给自己在新华第一年的业绩打出90分。他认为公司排名下降之类的都不是主要的,最主要的是新华保险要在这两年实现转型发展,要加大业务调整的力度。新华保险转型成效已经初显,但对于新华保险来说,实现转型目标显然还有很长的路要走。

万峰在新华保险的业绩主要是推动这家大型险企果断进行改革。进入万峰时代的新华保险开启了转型快车道,进行了保费结构、年期结构、产品结构、利润结构、费用结构的调整。转型初期,新华保险在期限、渠道和产品结构等方面进行了转型和优化,聚焦期交业务,大幅缩减趸交业务,致力于建立续期业务拉动增长模式。而目前转型已经三年,就万峰本人的话说正处于保费结构调整的中间阶段。

截至2018年三季度末,新华保险总保费收入1000.08亿元,同比增长11.3%。前三季度,新华保险归属于母公司股东的净利润77.02亿元,同比增长52.8%。去年11月新华保险的个险渠道健康险首年保费超过100亿,成为健康险转型的收获之一。

在转型关键期,万峰是否连任和新华保险此后的发展方向息息相关。中信证券点评称,新华保险本就处于战略转型期,旧有战略尚未贯彻落实,新的人事安排又将启动。而对于保险业来说,管理团队的长期稳定十分必要。寿险的商业模式本质上是要注重存量。一旦战略正确,长期坚持的话,对于队伍建设、业绩规划、客户以及盈利等各方面都将越做越好。而如果步入正规后急打方向,存量优势可能丧失殆尽,新能力又需要重建。

曾预测2019年首年保费预计负增长

在近日的2019慧保天下保险大会上,万峰发表主题演讲时表示,寿险业务发展拐点已现。万峰认为,从配置资产结构、资产回报率来看,行业拐点体现为产品发展拐点、缴费年期拐点、保费增长拐点。理财型产品占比将逐渐下滑,健康险、养老年金占比将呈上升趋势。此外,趸交占比将逐渐下降,短期、中期期交业务将上升,期交保费逐渐成为主流缴费方式。

万峰进一步表示,按寿险保费增长逻辑来看,首年保费2019年可能还是继续负增长,原因主要有三个:

其一,理财型产品还会继续下降。2019年理财型产品业务预计会收缩,理财型产品总量将有所减少,原因主要在于当前市场流动性不足,银行资金仍然偏紧张,储蓄存款可能会继续下降。具体来看,居民负债率在过去3~4年时间,由30%多增长到超50%(2017年数据),居民负债增长意味着手上的钱就少了。受经济环境的影响,老百姓手上钱多了,保险业务好做;钱少了,保险业务不好做,主要体现在理财型产品。其二,从行业来看,过去以理财型产品为主,在2019年(其实2018年已经体现出来了)竞争力会大幅度下降。其三,健康险2019年会大幅度增长,增幅有可能超过30%,但它的体量小,增长额度不足以弥补理财型产品下降造成的缺口。所以,万峰表示,2019年首年保费预计还将负增长。

而国内经济持续增长的挑战加大。在此背景下,寿险公司面临资产收益下行、资本市场波动加剧、信用风险暴露和违约事件频发等风险,资产负债匹配难度加大。业内普遍预测险资今年将面临更大挑战。万峰也认为,”2019年整体险资投资回报率会继续下行。险企五年前配置的资产,资产收益率是9%或10%,低一点的也是8%,那时候有“资产驱动负债”业务,因为当时投资回报高,保险公司可以先找资产项目,后做保险业务。现在这些资产到期了,则需要重新配置资产,但现在收益率达到5%都算是高的,重新配置资产后,资产回报率水平一定会大幅下降。所以,资产回报率整体下跌将对负债端产生直接影响,而负债端指的就是保险的产品定价。“

“

中国基金报:报道基金关注的一切

Chinafundnews

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)