双十一别人剁手你赚钱,飞天茅台等你拿!更有七大投资工具限时低价优惠,不容错过,[点击进入活动页面]

来源 大望财讯

大望财讯 / 文

今年10月,一则“女子150元买一颗柚子果肉干瘪不甜”的热搜,引起62万次的观看,有人戏称百果园是“水果刺客”,“又贵又难吃”的标签让百果园一时成为众矢之的。

图源:微博截图

一个月后的11月16日,百果园带着更新了2022年上半年数据(业绩及门店数)的招股书再次冲击IPO。

这已经是其第二次向港股递交上市申请材料。今年5月,百果园曾向港股递交过一次申请材料,目前5月份提交的资料已失效。

但即便这次上市成功,百果园也已错失“水果第一股”的桂冠——今年9月,其竞争对手洪九果品已抢先一步在港交所敲了钟。

更新后的招股书显示,2022年上半年,百果园线下门店新增了262家,门店数达5613家。其中,99.7%为加盟门店。

在如此规模庞大,且加盟门店占比极高的背景下,百果园仍面临着管理难度大、品控风险、毛利和净利润较低等方面的挑战。

1

百果园和它的曲折上市路

2020年,百果园正式开启IPO之路。当年6月,百果园向证监会提交境外IPO的审批申请,计划在港上市,后获得批准。

可仅仅过去五个月,百果园突然转变矛头。同年11月,百果园又与民生证券签署上市辅导协议,拟在A股创业板IPO,之后又不了了之。

到了今年5月2日,港交所披露了百果园的上市申请,百果园第三次冲刺IPO。目前5月份提交的资料已显示失效。

此次再次提交的招股书,已算是百果园第四次冲击上市。

2001年,创始人余惠勇在深圳创立了百果园,并在福田区福华路开了百果园第一家门店。

公开资料显示,余惠勇生于江西德兴,1991年自江西农业大学园艺系农业蔬菜专业毕业,毕业后被分配到江西农科院,从事食用菌研究和开发工作。

1995年,余惠勇放弃农科院工作。专业大致对口,成功结缘水果,仅一年的时间就担任爱地绿色食品总汇常务副总经理。2001年,余惠勇辞去工作,自己创业成立了深圳市百果园实业发展有限公司。

到了2007年,百果园开到70多家加盟店,2008年,随着电商的兴起,余惠勇在百果园成立了电商部门——网上百果园。

后来余惠勇发现,自营电商远不如和大电商合作分成来得快,于是,他迅速调整策略,积极与众多电商平台合作。

到了2015年,百果园在全国的门店数量超过1000家。也就是这一年,百果园收购了果多美。

根据招股说明书的最新数据显示,截至目前,百果园线下门店共有5613家门店,遍布全国22个省市的140多个城市。2021年平均月活会员数超过700万名。

但水果行业的市场分散。

根据招股说明书,按2021年水果零售额计,百果园表示,目前其市场份额虽然仅占1.0%,但已在国内所有水果专营零售经营商排名第一,而水果前五大参与者,合计占总市场份额也仅有3.6%。

从招股书上看,百果园收入已达到百亿规模。

2019年、2020年及2021年,百果园的收入分别是89.76亿元、88.54亿元、102.89亿元。

从收入结构上来看,销售水果及其他食品的收入依然占据百果园总收入的大部分,2021年收入为99.9亿,占同期总收入的97.1%。

但众所周知,水果的损耗率较高。

长途运输、未能及时售出,都会使水果品质打折扣,甚至无法销售从而造成直接损失。公开数据显示,目前国内水果的成果率仅有50%-60%,而在流通中产生的损耗达到30%。

这也就导致水果生意成为一个薄利行业。

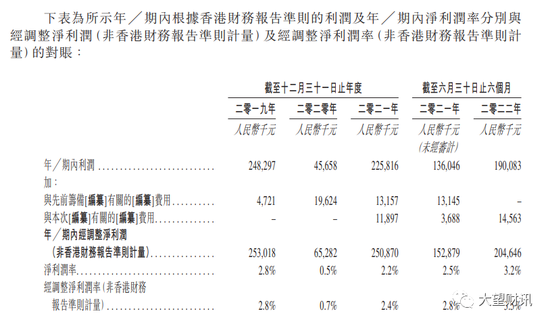

2019年、2020年及2021年,百果园的净利润分别是2.49亿元、4906.3万元、2.35亿元;净利率则分别仅为2.8%、0.5%和2.2%。

图源:百果园招股书

2

依赖加盟疯狂开店:5613多家门店,仅19家为自营

与此同时,和名创优品、蜜雪冰城、途虎养车等商业模式一样,百果园也逃不开对加盟商的严重依赖。

根据招股书,百果园线下零售门店主要采用特许经营业务模式。截至最后实际可行日期,在共计5613家线下门店中,5594家为加盟门店,19家为自营门店。

加盟店占比达到99.7%!这足以看出百果园依赖加盟的程度之重。

在所有加盟门店中,4556家由百果园管理,而1038家由区域代理管理。

于往绩记录期间,百果园的大部分收入来自管理的加盟门店,分别占2019年、2020年及2021年总收入的约87.9%、84.6%及81.3%。

截至2021年及2022年6月30日止六个月,由百果园管理的加盟门店的收入分别占总收入约81.2%及80.3%,均在80%以上。

但百果园在招股书中,也坦诚了对品牌的依赖以及加盟的风险:

“我们业务很大程度取决于‘百果园’及其他商标及品牌的市场认受性,对我们的商标、品牌或声誉的任何损害,或未能有效推广我们的品牌,都可能对我们的业务及经营业绩产生重大不利影响;而加盟商的表现对我们的经营业绩产生重大影响,我们无法控制及可能无法有效监察该等门店的运营或维持我们与加盟商或区域代理的现有关系。”

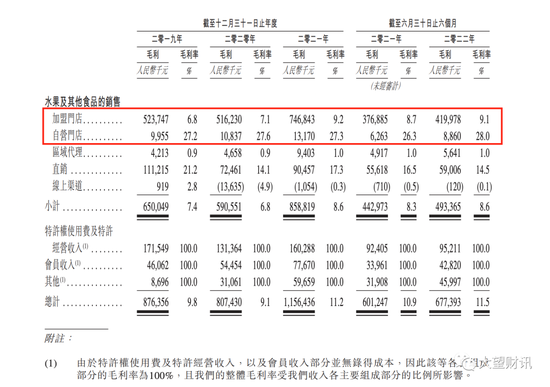

较低的毛利率,也是严重依赖加盟的弊端之一。

2019年至2022年上半年,百果园加盟门店的毛利率都只有个位数,而自营门店的毛利率却能保持在27%左右上,加盟门店对自营门店的毛利率明显偏低。

图源:百果园招股书

2019年至2021年以及2022年上半年,百果园的毛利率分别为9.8%、9.1%、11.2%以及11.5%,整体呈持续上升趋势。

但与已经上市的另一水果龙头洪九果业相比,百果园的毛利率依然偏低。

2019年至2021年,洪九果品对应的毛利率为18.91%、16.58%和15.69%,明显高于百果园。

此外,为了支持加盟生意,2019年之前百果园还为加盟商提供无息贷款,随后在2019年转为有息贷款,并多次强调加盟商及区域代理并非代理商,而是“客户”。

招股书披露,百果园的全资附属公司以保理安排的方式向区域代理提供财务支持。百果园于2020年1月将利率由12.0%下调至9.6%,表明其在疫情期间对区域代理的支持。2020年9月,又将利率进一步下调至4.75%。

尽管贷款业务给了百果园新的增收渠道,但也令其负债率进一步升高。

截至2022年6月,百果园其有息贷款的未偿还结余1.91亿元,与2022年上半年1.9亿元净利润持平,这些贷款用于支持了421名加盟商的971家加盟门店。

3

品牌“光环”严重,品控成隐忧

事实上,百果园以加盟为主的模式有利也有弊,轻资产模式能以较少地投资在短时间内进行扩张。

然而遍地开花并不只是好事,除了上述几方面外,对品牌强烈依赖的百果园,品控问题或将成为最致命的缺点。

今年5月6日,就在百果园刚刚冲刺IPO没两天,自媒体博主“内幕纠察局”就发布了一则关于百果园线下门店以次充好的视频。

视频中,该门店存在用变质水果做果切、售卖霉变水果、小凤梨冒充大凤梨鱼目混珠等的不良现象。

事件受到高度关注,也被所在地消协点名整改。据了解,这两家暗访门店均为加盟店。

虽然百果园打出了“三无退货”口号,以及对库存周转率的严格要求,但也往往被指损害了加盟商利润。

截至2022年11月20日,在黑猫投诉【投诉入口】平台上,与百果园相关的投诉多达1500余条,多涉及到以次充好、变质发霉等问题。

图源:黑猫投诉平台

而文章开头提到的百果园水果“又贵又难吃”的问题,也引来了网友们的纷纷吐槽。

图源:微博截图

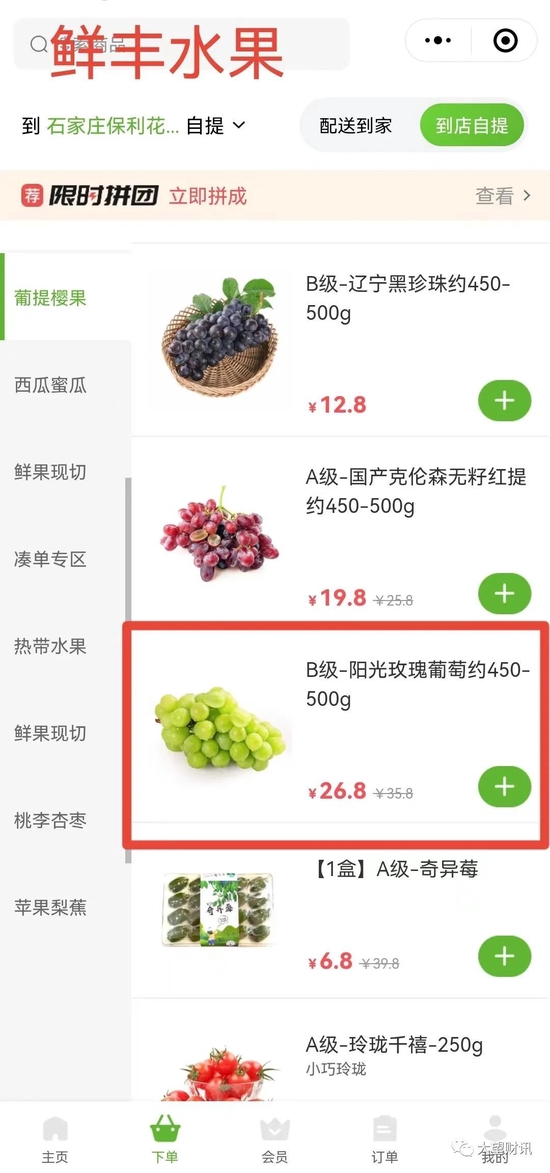

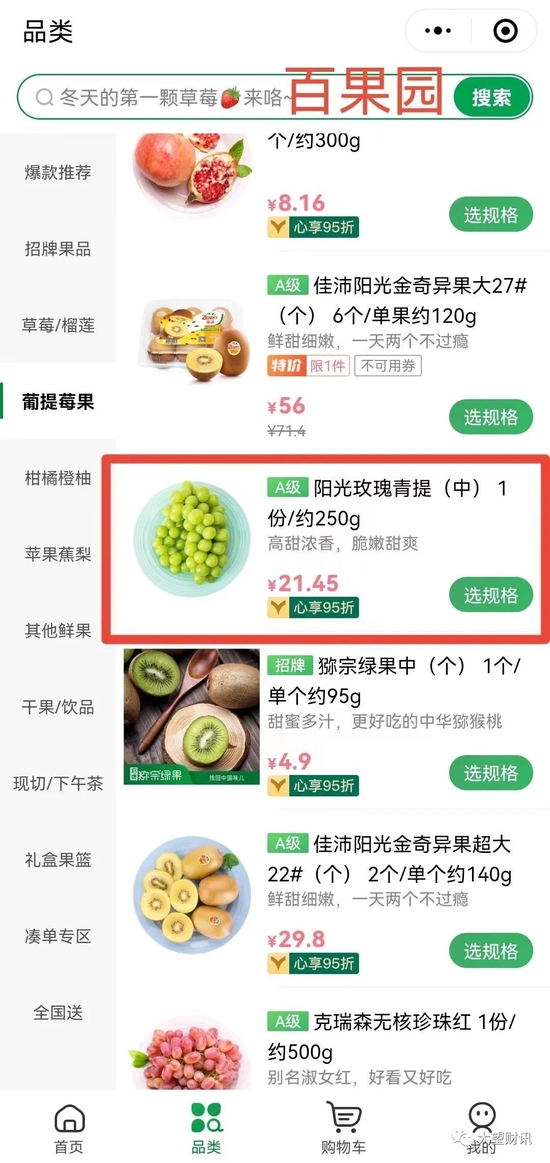

以11月21日的阳光玫瑰葡萄价格为例,美团优选上400g左右的优惠后只有7.89,鲜丰水果450g-500g的阳光玫瑰葡萄26.8元,百果园250g就需21.45元,折换成500g则需要42.9元。

诚然,各家水果的产地、质量、口感以及对水果的分级也各有不同,价格却相差15-35元不等。

图源:小程序截图

其实,无论是百果园,还是洪九果品、鲜丰等水果连锁店,都面临着农贸市场、夫妻店、生鲜超市、商超乃至便利店的竞争,有挑战也是商机,既然已经在水果市场抢占出一条赛道来,就有未知的可能。

虽未率先夺得港股“水果第一股”的桂冠,不知此次冲刺IPO能否改变“洪九果品”港股水果界一家独大的场面。

对于百果园的上市情况,大望财讯将持续关注。

责任编辑:王涵

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)