感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

华立大学作为一家教育企业,充足的学生来源是保障集团收入的关键点。

作者 | 亚轩

来源 | IPO那点事

数据支持 | 勾股大数据

去年是港股教育板块的上市元年,延续至今,从一月到目前已有8家教育企业在香港成功上市(如下图)。本周又有另一家刚刚结束招股期,预计于11月25日将正式登陆港交所主板,它就是华立大学教育集团。

华立大学是面向华南地区的民办高等教育及职业教育集团,此次已是第三次闯关港交所,前身以广东省华立技工学校开始营运,之后经营学校数增至三所,即华立学院、华立职业学院和华立技师学院。

据媒体消息显示,这次华立大学由11月14日-11月19日招股,招股价介乎2.93元至3.26元,以每手1000股为买卖单位,入场费约3292.85元,全球发售300,000,000股,香港公开发售占比10%,国际配售部分占比90%,预期市值在35.16亿 - 39.12亿港币范围。

上市后华立市值规模大概是目前在港上市的32家教育公司的中位值,行业中同一梯队的教育企业还包括:中国新华教育、新高教集团和嘉宏教育。

华立大学作为一家教育企业,充足的学生来源是保障集团收入的关键点。

1

生源成不稳定因素,

高负债能支撑多久?

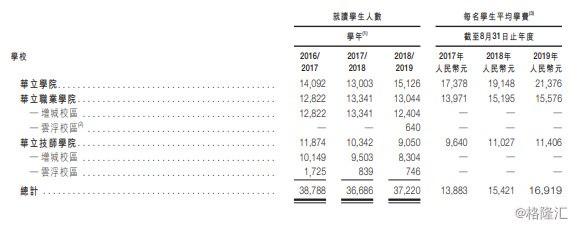

华立大学主要的盈利收入与其它教育企业一样,主要来源于学生学费和寄宿费(如下图),所以集团的收入高低离不开生源数量和学费。

先来看学生人数方面,2016/2017、2017/2018至2018/2019学年度,华立三所学院总计收生人数分别为38788人、36686人、37220人,三个年度增长走势呈现V字型,可以看出在每年度收生人数上存在一定的不稳定性,而这种波动性也影响了华立的营收增长。

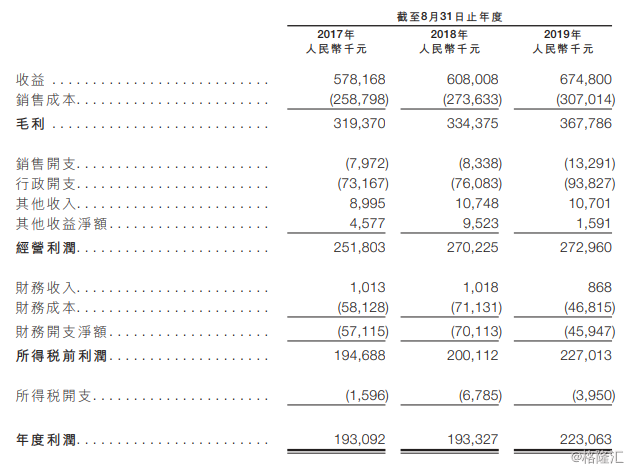

截至2017年、2018年及2019年8月31日止年度,华立集团总收益分别为人民币5.78亿元、6.08亿元、及6.75亿元,复合年增长率仅为8.07%。

同期年度利润分别为1.93亿元、1.93亿元及2.23亿元,复合年增长率仅为7.49%。可见,华立收入增长远低于行业平均年复合增长率20%,增长动能不足对于集团长期发展存在一定风险,分析其原因,除了生源问题,还有很重要的是集团的收入结构。

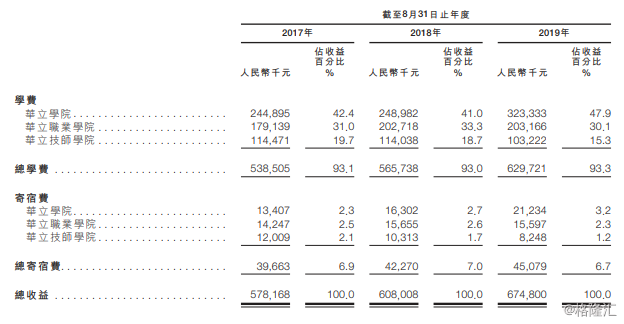

据招股书显示,华立的收入结构中,学院学费部分是收入的主要来源,占比总收入的93.3%,其中华立学院和华立职业学院占比最高分别为:47.9%和30.1%,且从占比变化来看,职业学院的学费收入逐年向华立学院倾斜,这说明集团在职业学院和技师学院的偏重在逐年减弱,而是主要将精力投入于拥有本科资质的华立学院上。那么华立学院是否可以支撑起整个集团的业绩增长目标?

资料显示,华立学院成立于2001年,为隶属广东工业大学的民办二级学院,2004年经教育部批准成为广东省首批民办独立学院之一,提供本科课程。于2011年12月,华立学院经广东省学位委员会批准颁发教育部认可的学士学位。可见,具备学位授予权的本科院校是华立最大的王牌,但除此之外,教育质量和课程上并无明显亮点。

而另外两所院校:华立职业学院和华立技师学院,前者虽拥有教育部颁发的专科资质,但于2018/2019学年学生人数录得显著下滑,带来的影响就是收入不稳定,第三所技师学院更严重,学费持续增长而收生人数却在逐年持续下滑,情况不容乐观。

所谓屋漏偏逢连夜雨,一边是业绩增长乏力,另一边华立高企的负债率又成为另一大风险要害。

据招股书显示,学校的负债比率近年居高不下,从未低于90%。截止至2017年、2018年的8月31日,华立负债比率为204.7%、107.2%,而截止至2019年8月31日,负债比率又增加至109.1%。

相对于高负债率,截止至2019年8月31日止年度,华立毛利率虽实现同比增长至54.5%,但也只是处于行业平均水平,并不具备核心竞争力。

一直以来,教育都是政策风险系数极高的行业,而华立这一负债率在行业中明显属于高位,长期来看,如此高杠杆运作将不利于集团未来的抗风险能力,存在一定隐患。

除此之外,华立的多项教育指标也未能达标。

2

多项教育指标不足,

长期发展难度加大

在“生师比”规定上,教育部明确规定,华立学院及华立职业学院的师生比例不得超过限制招生标准22及合格标准18,华立技师学院的师生比例不得超过18。

然而截止至2018年8月31日,华立学院、华立职业学院及华立技师学院三所学校的在校学生合计约36686名,及拥有包括全职和兼职在内的1452名教师,生师比为25:1,虽较之前生师比29:1已见转良,但距教育部发布的《普通高等学校基本办学条件指标(试行)》合格标准尚有差距。

另外,中国法律顾问向集团表示,根据《普通高等学校基本办学条件指标(试行)》,华立学院及华立职业学院每名学生的教学和行政建筑面积不应低于8平方米及14平方米。而目前,华立学院及华立职业学院每名学生的教学和行政建筑面积低于此标准。

面临多项教育指标不达标,集团在短期内必须作出调整,否则也会面临来自政策限制的风险。

3

市场前景大有可为,

然华南区域遇强劲竞敌

根据弗若斯特沙利文报告,2017年高等教育适龄人口达1670万,但仅有45.5%的学生获高等教育机构录取,而获大学录取的学生更少,仅为24.5%。

根据中国国家统计局及教育部的统计,中国高等教育行业的总收益由2014年的8510亿元增至2018 年的12013亿元,预期将进一步增至2023年的人民币17682亿元。中国高等教育在校人数由2014年的27.3百万人稳定增至2018年的31.0百万人,预期将进一步增至2023年的32.2百万人。

对比于全国民办高等教育市场,华南民办高等教育市场接受度更高。据报告,2018年华南民办高等教育市场占有率高达30.2%,远远高于全国平均值20.9%。

华立大学集团的三所院校主要以华南地区为主,这无疑获得了位置上的人口红利,但在此区域扎根的还有另一劲敌,中国科培教育集团。

中国科培同样是华南地区领先的民办高等教育营办商,已于今年1月早于华立大学上市,目前拥有广东理工学院和肇庆学校两所学校,办学范围涵盖广泛,包括本科、大专、成人教育、专升本以及中专等五个不同层次的课程,旗下学校在校学生人数共计52,960人,同比增长29.5%。可见,无论在品牌影响力、收生人数,还是课程产品线上,中国科培都略胜一筹。

在行业护城河上,华立并不具备明显的优势,而在维持稳定生源上已经略显疲惫,又加上区域受到劲敌阻碍,长期发展有可能腹背受敌,前景受限。

平淡的经营状况下,华立教育的财务杠杆远远高于竞争对手,此次三都闯关港交所可见其借助上市扩展融资渠道的急迫感,但是即便顺利上市实现降杠杆问题,其成长弹性能否被投资者肯定还是需要打上大大的问号。

4

结 语

由于《民促法(实施条例)》仍未出台,现在的港股教育板块一切都还是未知数,市场难免风声鹤唳、草木皆兵。而此前华立申请上市失效所涉及的师资不足、生均教学行政用房面积未达合格标准等因素依旧没合乎规定。所以即使成功上市,或将会面临更大的市场考验。

面对目前教育企业上市潮的逐渐冷却,行业受到政策洗牌,华立在内忧外患两面夹击之中,上市之初或难以得到资本青睐。下图为今年成功上市教育企业的首日涨跌幅表现:

华立估值预测方面,目前市场预计集团总市值范围为35.16亿 - 39.12亿港币,且2018年净利润为1.93亿元人民币,28.13-31.30,粗略计算其市盈率大概在14.58-16.22倍之间,处于行业正常范围。上市后表现未可知,还需看舆论走向与行业发展。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)