导读

当前,绿色金融受到了政府的大力支持,绿色转型或成为当前房企顺利发债融资,缓解资金链风险的关键“砝码”。

◎研究员 / 房玲、易天宇、洪宇桁、陈家凤

■■■

2020年9月我国明确提出2030年“碳达峰”与2060年“碳中和”目标,即力争2030年前二氧化碳排放量达到历史最高值后进入逐步下降阶段,2060年前达到二氧化碳净排放为零的目标。为实现“双碳”的政策目标,政府加快构建绿色金融体系,鼓励金融机构通过绿色信贷、绿色债券、绿色ABS、绿色私募基金和绿色信托等金融工具,将社会资本引入节能环保、清洁生产、清洁能源、生态环境、基础设施绿色升级、绿色服务等绿色产业,以此加快经济结构的绿色转型。

政策和投资需求引导下,绿色低碳成为房地产发展的时代要求,2022年3月住建部《“十四五”建筑节能与绿色建筑发展规划》落地,规划到2025年需完成既有建筑节能改造面积3.5亿平方米以上,建设超低能耗、近零能耗建筑0.5亿平方米以上,另外装配式建筑占当年城镇新建建筑的比例达30%。绿色建筑巨大的增量市场需求,叠加绿色金融工具较传统融资渠道优势显著,或将成为房企未来融资的新渠道。

01

房企绿色建筑发展迅速绿色金融受政府大力支持

1、绿色建筑的认证标准已更新至第三代,万科和碧桂园是绿色领域龙头

(部分略)

根据发改委颁布的《绿色产业指导目录(2019年版)》对绿色产业进行界定,《目录》包括节能环保产业、清洁生产产业、清洁能源产业、生态环境产业、基础设施绿色升级、绿色服务6大类共211细分类绿色产业。其中,与房地产相关的“绿色建筑”包含在一级分类“基础设施绿色升级”中的二级分类“建筑节能与绿色建筑”中。

自从20世纪80年代以来,绿色建筑的概念开始在全球逐渐流行,经济较为发达的国家都纷纷开始研究自己的绿色建筑标准。我国的绿色建筑研究的起步也相对较早,2006年中国住建部就发布了GB/T50378—2006《绿色建筑评价标准》,定义了我国的第一代绿色建筑。此阶段的绿色建筑定义为:在全寿命期内,最大限度地节约资源(节能、节地、节水、节材)、保护环境、减少污染,为人们提供健康、适用和高效的使用空间,与自然和谐共生的建筑。可以看出,第一代的绿色建筑更侧重于建筑本身,从“四节一环保”的维度侧重于鼓励建筑和环境的和谐发展,从建筑及其构件的寿命周期出发,考虑其性能和对经济、环境的影响。

随着我国对绿色建筑认识的加深,住建部在2014年发布了编号为GB/T50378-2014的第二代《绿色建筑评价标准》,在原有的评价指标基础上增加了“施工管理”类评价指标,鼓励绿色建筑技术、管理的创新和提高。在十一五、十二五期间,第二代绿色建筑得到了快速的发展,实现从无到有,由少到多,从部分城市到全国的的全面发展。部分城市或者区域已经由政府主导强制执行绿色建筑标准,或者在施工图审核中将绿色建筑纳入专项审核要求。

2019年我国对于绿色建筑标准进行了第三次迭代,发布了编号为GB/T50378-2019的《绿色建筑评价标准》。新版绿色建筑标准与新时代人民美好生活需求相统一,体现“以人民为中心”的基本理念,新增了安全耐久、节约能源、健康宜居、全龄友好等方面的技术内容,重构了“安全耐久、资源节约、健康舒适、生活便利、环境宜居”五大指标体系,定义了中国的第三代绿色建筑。

2、“双碳”目标下绿色金融迎来政策“窗口期”,配套政策有望落地

绿色建筑的发展离不开金融的支持,绿色金融是围绕绿色产业的金融活动,包括投资、融资等,主要包含绿色信贷、绿色债券、绿色ABS、绿色私募基金、绿色信托、绿色保险等领域。

国内绿色金融政策的发展阶段可分为三个阶段:

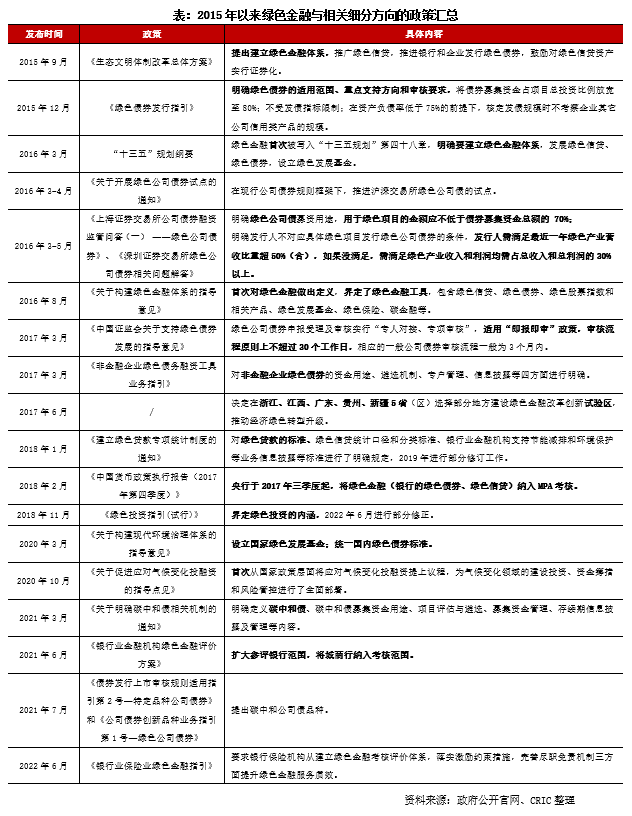

1)2007年至2014年,绿色金融政策框架初步建立。2007年央行、银监会等三部委联合发布《关于落实环保政策法规防范信贷风险的意见》,正式推出以绿色信贷、绿色保险、绿色证券为主的绿色金融政策框架,标志绿色金融政策层面的破冰。此后直至2014年底,绿色金融仍处起步阶段,政策支持力度小,定义及体系建设仍待完善。

2)2015年至2019年,绿色金融政策体系基本建立。2015年底197个国家签署了《巴黎协定》①,为积极配合全球碳减排任务,我国开始以绿色金融推动绿色经济转型。2015年9月国务院印发的《生态文明体制改革总体方案》首次提出构建绿色金融体系,2016年绿色金融发展首次被写入“十三五规划”,同年8月央行、财政部等七部委联合发布的《关于构建绿色金融体系的指导意见》,首次明确绿色金融的定义,国内绿色金融体系初现雏形。2017年6月国务院决定在浙江、江西、广东、贵州、新疆5省选择部分地方建设绿色金融改革试点。与此同时,2015-2019年政策逐步完善绿色金融治理体系,于绿色信贷、绿色债券、绿色股权投资等细分维度明确发行标准、规范交易流程、提高信息披露透明度、健全激励约束机制,引导金融机构加大绿色金融的投入力度。

①《巴黎协定》是继1997年《京都议定书》后第二份有法律约束力的气候协议,规划将本世纪全球气温升幅限制在2℃以内,同时寻求将气温升幅进一步限制在1.5℃以内的措施,需要所有缔约方在2020年前提交21世纪中叶长期温室气体低排放发展战略。

3)2020年至2022年,细化完善绿色金融体系,未来政策支持力度可期。2020年9月我国明确提出“双碳”的政策目标,绿色金融符合“双碳”目标,当前迎来政策“窗口期”,相关配套政策正在逐步完善。2021年推出碳中和债(绿色债券的子品种),相关文件明确了碳中和债的定义和发行标准,针对募资用途、项目评估与遴选、募集资金管理、存续期信息披露等四大核心要素提出更细化的要求。央行2022年工作会议指出,绿色金融是精准加大金融支持力度的四项重点领域之一。

3、绿色金融以绿色信托及绿色债券为主导,其他产品制度待完善

……略……

02

绿色信贷为绿色金融重要组成房企布局仍有一定障碍

1、绿色信贷起步较早,已形成顶层设计、考核评价等制度

……略……

2、一季度末绿色贷款余额18万亿,未来绿色建筑占比有望提升

……略……

3、绿色贷款利率优惠约千分之三,技术壁垒及时间错配为主要障碍

……略……

03

绿色债券和票据发行仍以境外为主发行要求较高

1、2015年以来绿色债券发行环境逐渐完善,政府大力支持

……略……

2、绿色债券发行规模仍然偏小,境外发行仍是主流

(部分略)

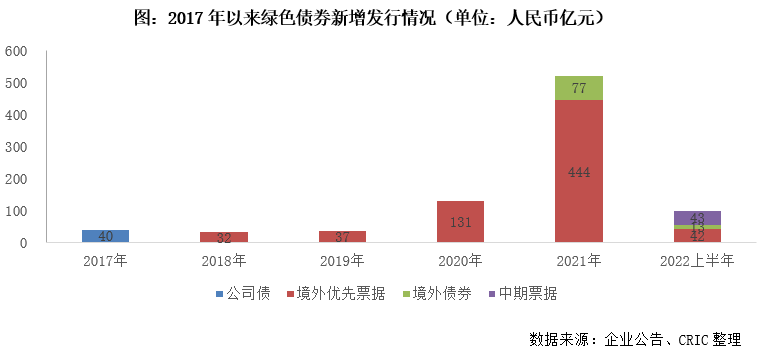

从绿色债券及票据的发行情况来看,我国房企的首单绿色债券发行于2017年,当年龙湖集团的子公司共发行了40.4亿元的绿色债券,试水的意味较为浓厚。此后2018年开始,由于境外资本市场的绿色债券发行发展更快,部分房企如当代、朗诗开始尝试境外绿色票据的发行。而从2020年开始,随着国内明确提出2030年“碳达峰”与2060年“碳中和”目标,房企开始加大了在境外发行绿色票据和债券的力度,2020年和2021年发行规模分别达到了131亿元和521亿元。而在进入2022年之后,由于境外资本市场对于内房企的投资趋于谨慎,再加上境内政府对于绿色金融的大力支持,部分国企央企开始在境内发行绿色中票,绿色债券仅在境外发行的格局有所变动。但是整体来看,房企绿色债券的发行规模相对于总融资规模而言仍然明显偏小。

具体来看绿色债券和票据发行的明细情况,从产品发行的使用用途来看,房企发行的绿色债券主要会用于绿色建筑的建设、维护,此外还会有部分资金投入再生能源、能源效率、清洁运输、污染防治、气候适应以及水资源管理等子项目。以旭辉为例,其在境外发行的绿色优先票据主要都用于绿色建筑项目的开发、翻新、维护、运营或购置,同时也会部分投入电动汽车及充电设施的建设维护、提升项目10%以上能效、太阳能光伏发电等可再生能源设施的安装等方面。

从绿色建筑认证情况来看,绿色建筑只需要满足LEED(美国绿色建筑标准)、BEAMPlus(香港绿色建筑标准)、BREEAM(英国绿色建筑标准)、BCAGreenMark(新加坡绿色建筑标准)或中国绿色建筑评价标准中任一级别即可满足绿色债券发行要求。不过由于境外发行绿色票据是较多企业的选择,因此大多数企业都会尽量去寻求更多境外机构的标准认证,便于绿色票据的境外发行。

从发行人的企业性质来看,2022年以前发行绿色债券或票据的基本都是民营房企,主要是民营房企如当代、朗诗等企业在绿色建筑方面探索较早,以寻求差异化发展道路。而在2022年以后,由于民营企业流动性问题频出,资本市场对之投资谨慎,再加上境内绿色金融发展加速,因此国企央企成为了发行绿色债的主力。

从发行利率来看,历年来境内绿色债券加权平均融资成本为3.7%,境外加权平均融资成本为7.4%,整体看来均低于同期的普通公司债和境外优先票据,绿色金融由于受到了政府的大力支持,资本市场也越加重视,因此融资成本整体偏低。

3、绿色债券和票据优劣势同样明显,房企需要综合考量

……略……

05

绿色ABS监管规则不统一未形成规模发展

1、绿色资产支持证券监管分割、规则不一

……略……

2、绿色ABS降低发行难度,可实现资产出表

……略……

3、绿色地产ABS体量偏小,基础资产多获美国LEED金级认证

……略……

05

绿色产品吸引力不足政府应加大补贴坚定房企转型信心

近年来,随着整体融资环境的收紧,尤其是在“三道红线”监管下,民营房企融资难、融资贵的问题突出;而与此同时,绿色金融则受到了政府的大力支持,绿色转型或成为当前房企顺利发债融资,缓解资金链风险的关键“砝码”。

虽然近年来的绿色金融的规模迅速扩大,但其中涉及到绿色建筑的占比却并不高。而近年来各级政府均表示要大力支持绿色建筑,如2022年1月发改委印发《促进绿色消费实施方案》,表示要推动绿色建筑、低碳建筑规模化发展。同月,重庆市公布《重庆市绿色建筑“十四五”规划(2021—2025年)》,要求到2025年末城镇绿色建筑占新建建筑比例达到100%。而2022年6月,国务院副总理韩正在山西太原调研时,也强调要大力发展绿色建筑,积极推广装配式建筑。根据当前政策导向,未来绿色建筑规模及占比有望快速提升,而对应的房企绿色信贷、绿色债券等绿色金融产品规模也有望相应提升。

然而对于从未有过绿色低碳转型经验的房企而言,仍将面临两大困难。一是绿色低碳化建造存在一定的增量成本,尤其是当前整体行业流动性紧张,冒然绿色转型会为企业带来运营风险。二是绿色转型涉及到新技术、新材料的应用,技术壁垒较高,并非短期就能突破。在此背景下,建议这类房企可以尝试与绿色科技企业多加合作,采取优势互补的方式,推动自身绿色业务发展。

对于正在绿色转型或已在部分相关领域领先的房企而言,则要把握好历史机遇。有能力的房企,还可以继续拓展绿色业务领域范围,从设计、供应链、施工到运营各个环节探索绿色技术、绿色产品。

值得注意的是,虽然当前绿色金融受到政府的大力支持,但对于消费者而言,绿色消费意识仍有待加深。当前多数绿色产品存在绿色溢价,部分消费者或因为购买力的原因或由于绿色消费意识不足,往往无意选购绿色项目。在此背景下,虽然房企能够得到政府补助,但由于绿色改造的增量成本以及消费者青睐度不足等因素,并不能够形成有效的商业回报,或造成房企参与度积极性不高,或出现“伪绿”现象。针对此问题,除了应该加大消费者的绿色意识外,还应建议政府提供更多补贴,从而更加坚定房企的绿色转型信心。

排版丨鸟姐

★ 完整版专题购买请咨询:021-60867863 吴经理 ★

专题目录

绿色金融发展迅速,房企发展机会如何?

一、房企绿色建筑发展迅速,绿色金融受政府大力支持

1、绿色建筑的认证标准已更新至第三代,万科和碧桂园是绿色领域龙头

2、“双碳”目标下绿色金融迎来政策“窗口期”,配套政策有望落地

3、绿色金融以绿色信托及绿色债券为主导,其他产品制度待完善

二、绿色信贷为绿色金融重要组成,房企布局仍有一定障碍

1、绿色信贷起步较早,已形成顶层设计、考核评价等制度

2、一季度末绿色贷款余额18万亿,未来绿色建筑占比有望提升

3、绿色贷款利率优惠约千分之三,技术壁垒及时间错配为主要障碍

三、绿色债券和票据发行仍以境外为主,发行要求较高

1、2015年以来绿色债券发行环境逐渐完善,政府大力支持

2、绿色债券发行规模仍然偏小,境外发行仍是主流

3、绿色债券和票据优劣势同样明显,房企需要综合考量

四、绿色ABS监管规则不统一,未形成规模发展

1、绿色资产支持证券监管分割、规则不一

2、绿色ABS降低发行难度,可实现资产出表

3、绿色地产ABS体量偏小,基础资产多获美国LEED金级认证

五、绿色产品吸引力不足,政府应加大补贴坚定房企转型信心

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)