个人养老投资新时代,40家养老目标基金PK,你会选择哪一家?【寻2019基金业引领者】

【招商交运|深度报告】南方航空:迎风而起,乘势而上

苏宝亮团队 招商交运物流

要点

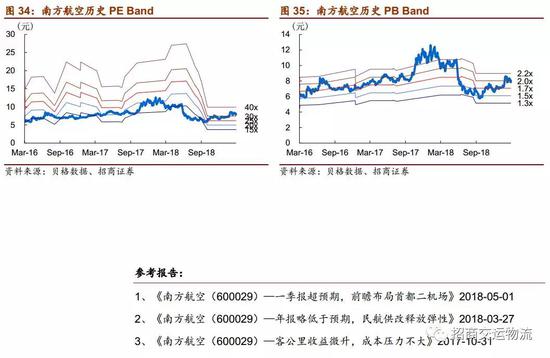

我们预测未来航空业供需改善,油汇风险出清,航空景气度大概率向好。南航体量优势明显,票价改革叠加成本下降,19年业绩确定性反转。预计19、20年EPS为0.66、0.83元,对应PE分别为12.2、9.7,给予17倍PE估值,目标价为11元,维持 “强烈推荐-A”投资评级。

-

供需步入改善通道,未来票价上行可期。民航业供给侧改革持续推进,提高市场准入门槛,严控飞机引进,全民航ASK增速收紧;航空出行需求韧性较强,消费属性提升,全民航RPK增速上行;总体来看,供需步入改善通道,随着二、三季度旺季来临,叠加737max空难影响,短期供需缺口进一步加大,票价上行可期。

-

油汇两大外围风险逐步出清。油价:油价的基本面中枢在50-70美元之间,短期走势则受到需求预期、美国石油管道投产进度、OPEC减产、伊朗制裁等因素扰动。汇率:随着美国经济和联储加息节奏放缓,美元指数回落;贸易冲突暂缓,市场开放加大资本流入。预计19年汇率呈现先强后稳、双向波动,总体稳定态势。

-

国内第一大航司,机队+航线+时刻优势明显。南航机队规模(843架)、航线网络、航班数量都位居全国首位,体量优势明显。未来继续加强广州-北京“双枢纽建设”(可分享大兴机场新增时刻40%),拓展欧美长航线(提升单位盈利水平),继续提升规模优势。

-

南航当前面临业绩拐点,预计19年利润超80亿。我们预计18年底为业绩最低点,归母净利约为28亿。由于经营租赁并表,叠加人民币升值,每升值1%汇兑收益增厚7.24亿;由于票价改革,单位客公里收益每提升1%,营收增厚9.4亿元。随着行业供需改善,油汇风险出清,2-3季度旺季来临,票价同比上行,预计今年利润超80亿元,同比+180%以上,业绩显著改善。

风险提示:供给侧改革力度低于预期、经济下滑影响航空需求、重大安全运营事故

正文

1

柳暗花明,航空业将步入上行轨道

1. 供需步入改善通道,看好长期收益水平

(1)供给端:提高市场准入门槛,严控飞机引进

过去12年民航整体规模维持快速发展。在过去10多年中,全民航可用座公里(ASK)快速增长,行业运力供给年均增速10%以上。从2006年至2018年,三大航合计ASK从24.69亿公里增长到83.26亿公里,复合增速达到10.66%。与此同时,民航航线规模也从1336条增长到4418条,CAGR为10.48%,全民航机队规模从1614架增长到5593架,CAGR为10.91%。

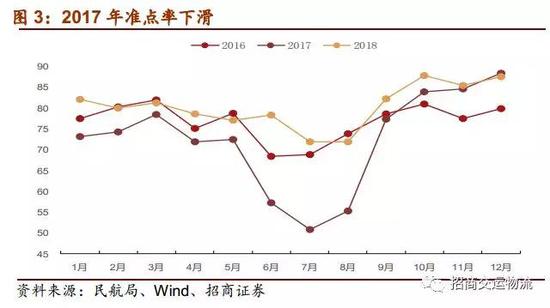

但是,中国航空业规模也不能无限度扩张,最终供给会受到空域、时刻、机组、飞行员等多重约束影响。其中最为核心的是军航空管体制下紧张的空域资源以及计划时刻总量。随着民航规模不断扩大,空域资源和地面保障资源不足的问题不断凸显:航班持续高位运行,造成系统满负荷运转,航司整体保障能力不足,运营管理出现问题,2017年1-9月准点率下跌幅度较大,2017年6-8月准点率不足60%。

在这个背景下,民航局开始规范和加强行业监管。

1) 提高航空市场准入门槛。 2013年为了加快民航业的发展,民航局放开新设立航供公司限制,大量民营资本进入航空业,航司数量不断增多。但是民航业快速发展与空域资源以及计划时刻总量不足的矛盾越发突出。大部分新进入的民营航空管理水平较低,航空安全无法保障。2016年民航局颁布《关于加强新设航空公司市场准入管理的通知》,提升市场准入门槛。

一是严格资源保障能力评估:加强对新设航空公司拟使用基地机场的空域资源和地面保障能力的评估,具备相应保障能力的,方可批准新设航空公司;

二是严格限制在繁忙机场运营的主基地航空公司数量,旅客运输量1000万~3000万人次的机场,主基地航空公司原则上不超过3个,3000万~5000万人次的机场,主基地航空公司原则上不超过4个,5000万人次以上的机场,主基地航空公司原则上不超过5个;

三是严格专业技术人员审核,加强对新设航空公司机长等关键专业技术人员的审核,自有飞行机组数量、资质应符合相关规章、规范性文件要求。

2014年以来,三大航市占率从71.03%一直下降到60%左右,2017年5月之后,行业市场准入门槛提升效益显现,航司数量不再扩张,三大航市占率逐渐稳定,预计未来会有小幅回升。

2) 严控飞机引进。2017年6月民航局发布《引进民用运输飞机管理办法》,办法中指出,机队规划采用五年一期、三年滚动的周期编制,经民航局局务会议审议并征得国家有关部门同意后,分别发送各运输航司;申请人的航空安全、飞行及乘务人员配备、机队规划执行情况、民航发展基金缴纳情况、守法信用以及民航安全保障财务考核情况是申请人引进飞机的主要评审内容。

由于评审内容涉及航司整体管理水平,预计规模较大航司运力引进限制较小,规模较小航司运力引进受到较大限制。

3) 控制航班时刻总量,调整航班时刻结构。2017年9月,民航局发布《关于把控运行总量调整航班结构 提升航班正点率的若干政策措施》(下称《措施》),提出从2017年冬春航季开始,对航班时刻进行总量控制和结构调整,进一步提升民航航班正点率。《措施》中重点指出,以上一个同航季的时刻总量为基准,主协调机场和辅协调机场增量控制在3%以内,胡焕庸线(黑龙江黑河至云南腾冲线)东南侧机场时刻总量增量控制在5%以内。主协调机场实施24小时全时段航班时刻协调分配管理,重点机场实施航班时刻总量管理。

由于主协调机场时刻增量限制严格,中小航空公司在主协调机场的时刻增量受限,造成一二线市场供给增速结构性收缩;而三大航作为行业龙头,本身供给增速趋于平稳,并且拥有存量时刻对冲,航线网络完善,通过调配运力增加航距等措施,运力供给增速小幅上升。

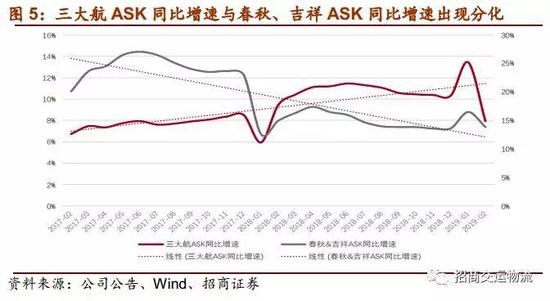

直观表现在数据上,2017年以来三大航与春秋、吉祥ASK同比增速出现分化。三大航运力供给维持稳定水平,而春秋、吉祥民营航司ASK增速呈明显下降趋势,运力供给受到明显限制。

催化剂:737max空难对中短期运力供给造成影响,加剧供需矛盾。由于737max空难持续发酵,国内共运营96架飞机遭遇全部停飞,占国内运营中总飞机比重约为2.75%。另外,国内租赁公司及航空公司未交付的737max订单或将面临退订,各航司还需要重新发出新订单,目前空客A320等机型订单暴涨,引进新运力有较长时间差,中期来看飞机供给恢复减慢。(2)需求端:航空出行需求韧性较强,人均乘机次数有待提升

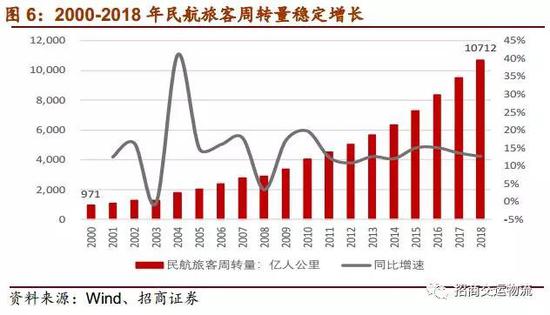

航空出行韧性较强。从历史上看,除去2003年(非典疫情)和2008年(金融危机)的两个特殊年份,过去20年,民航客运量始终保持10%以上的增速,表现出较强的韧性。并且,随着未来二三线城市消费升级,航空出行渗透率逐步提高,民航客运量将会持续稳定增长。

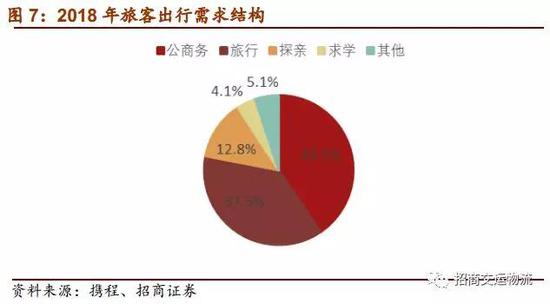

航空出行消费属性增强。总体来看,航空需求主要来源:1)因公商务出行-受益于宏观经济上行,企业利润提升,2)因私消费出行-受益于居民收入提升,消费升级,国际出行潜力大。据携程联合CAPSE发布的《2018中国旅行口碑榜飞行数据大报告》,当前公商务、旅行、探亲、求学和其他旅客占比分别为40.5%、37.5%、12.8%、4.1%和5.1%,即公商务出行和因私出行分别占40%和60%。而在十年前,公商务/因私出行分别占比约80%/20%,五年前约为60%/40%,欧美发达国家约为20%/80%。

我们可以看出因私出行占比在逐年提升,航空出行消费属性增强,进一步拓宽需求空间。

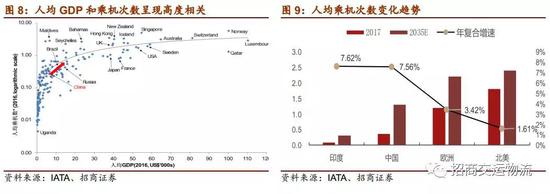

当前人均乘机次数有待提升。 从全球来看,人均乘机次数与人均GDP呈现高度正相关,并随其增加呈现边际递减效应。中国人均年乘机次数位于0.4以下区间,随GDP增长边际增速较快,是航空出行需求的快速上行阶段。

我国人均乘机次数还比较落后,航空性需求依然存在巨大增长空间。2017年中国人均乘机次数较低,为0.396次,约为欧洲的1/3,美国的1/5。根据IATA预测,从2017年到2035年期间,发展中国家人均乘机次数将有较高速增长,印度与中国的复合增速将分别达到7.62%、7.65%;截止到2029年,我国人均乘机次数有望实现1的跨越,基本达到目前欧洲的水平,航空出行需求上升空间较大。

总体来看,供需步入改善通道。

2018年4月份以来,五大航ASK同比增速逐渐低于RPK同比增速,差值呈扩大趋势。随着二、三季度旺季来临,叠加737max空难影响,供需缺口进一步加大,票价上行业绩可期。

2. 逻辑再梳理:油&汇改善助推股价上行

(1)油价:多重因素扰动,预计19年布油中枢65美元

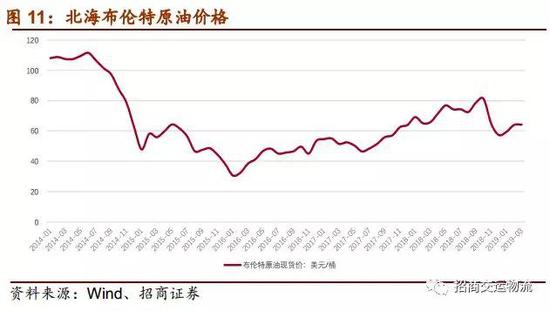

19年油价大概率走低。由于美国放宽对伊制裁、需求预期下滑、沙特增产等因素,国际油价18Q4大幅下跌,布油从10月初最高87美元下跌至18年底的50美元,19年1-3月回升至64美元附近。根据招商石化的观点,油价的基本面中枢在50-70美元之间,短期走势则受到需求预期、美国石油管道投产进度、OPEC减产、伊朗制裁等因素扰动。截至3月22日,布油跌幅扩大至2%,现报价为66.46美元/桶,预计19年整体油价表现将弱于18年,布油中枢约为65美元。

(2)汇率:中美贸易战缓和,人民币升值潜力大

19年人民币大概率升值。由于中美经济短期分化、利差收窄、美元指数上行等因素,18年4月以来人民币兑美元显著贬值,中间价从最低6.28贬至最低6.97;G20峰会上中美达成90天停火协议,人民币兑美元汇率逐步反弹,近期已经快速回升至6.75附近。随着美国经济和联储加息节奏放缓,美元指数回落;贸易冲突暂缓,市场开放加大资本流入,预计19年汇率呈现先强后稳、双向波动,总体稳定态势。

经营租赁并表放大业绩弹性。2016年底,国际会计准则理事会发布《国际财务报告准则第16号—租赁》(IFRS16),2018年财政部修订印发《企业会计准则第21号-租赁》,境内外同时上市的三大航于2019年1月1日起已开始实施新准则。

新准则要求过去处于表外的经营性租赁资产进入资产负债表(此前融资租赁在表外),其负债端表现为未来支付租金的现值加租赁期结束预计支付款项的现值。考虑到我国航空公司经营租赁飞机租金主要以美金支付,因此折现后资产负债表负债端将新增一笔美元负债,经营租赁占比越高的航司资产负债表的变动将越大,同时汇兑风险敞口扩大。

因此,汇率的变化将会对航司的一次汇兑损益带来更大的弹性。

总体来看,航空板块在2018年中遭遇油、汇双杀,我们认为最坏的时间已经过去,19年油汇的改善都将成为股价上行的催化剂。

2

乘势而上, 南航或将释放业绩弹性

1. 历史沿革及股权结构

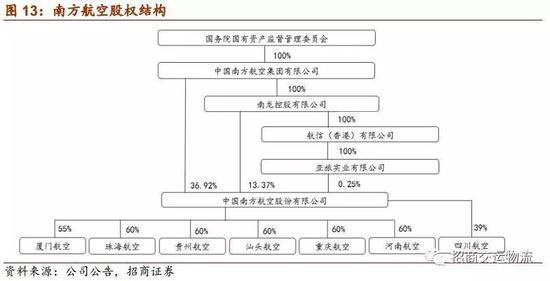

南方航空是中国运输飞机最多、航线网络最发达、年客运量最大的航空公司。公司实际控制人中国南方航空集团公司是国务院国有资产管理委员会直接管理的三大骨干航空集团之一。

历史沿革:南方航空历史可追溯至1950年5月,中国民航局在广州设立南航的前身——军委民航广州办事处,并于1959年1月正式成立民航广州管理局。1991年2月,“中国南方航空公司”正式挂牌成立,作为民航广州管理局在进行业务经营活动时对外使用的名称。1992年12月,南方航空与民航广州管理局正式分开,成为自主经营、自负盈亏的经济实体,直属中国民用航空局。1997年,公司成功在纽约及香港的证券交易所同步上市,募得超过7亿美元的资金。2000年7月,中国民航局宣布,将其直接管理的10家航空公司整合为三大航空集团:中国国际航空、中国东方航空和中国南方航空,8月,南航率先收购中原航空。随后,公司于2003年在上交所成功上市。2004 年底,公司收购中国北方航空公司、新疆航空公司的航空运输主业资产,机队规模、业务布局迅速扩张。同时,公司是厦门航空、重庆航空等多家航空公司的控股公司,并参股四川航空公司。

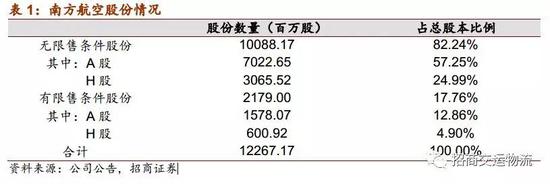

股份结构:截至目前,南方航空公司总股本122.67亿股,其中A股86.01亿股,占比70.11%,H股36.66亿股,占比29.89%。公司实际控制人中国南方航空集团公司直接持有公司股份占比36.92%,通过香港南龙控股有限公司间接持有公司股份占比13.57%。美国航空公司及卡塔尔航空公司作为战略投资者分别持有公司股份占比2.21%、5.00%。公司拥有新疆、北方、深圳等16家分公司,厦门航空、汕头航空、贵州航空、珠海航空、重庆航空、河南航空等6家航空子公司,以及22个国内营业部和遍布各大洲的68个国外办事处。

2. 国内第一大航司,机队+航线+时刻优势明显

(1)机队规模位居全国首位

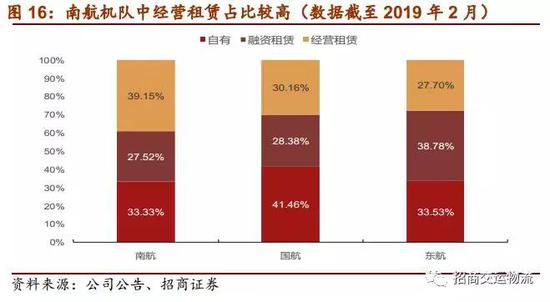

机队规模体量第一。南航机队规模位居全国首位,机队性能先进,是国内唯一运营A380的航空公司,拥有同时运营A380和B787的成熟经验。截至2019年2月,南航机队规模达到843架,远高于国航(673架)和东航(686架),处于行业领先地位。

当前经营租赁占比较高,汇兑收益弹性较大。当前南航机队中经营租赁占比达到39.15%,高于国航(30.16%),和东航(27.7%)。经营租赁占比较高有利于提升运力投放的灵活性,更能有效适应市场的变化。

另外,由于19年租赁会计新政,经营租赁并表,因此经营租赁占比较高的南航,其未来现金流折现后的美元负债将会大幅增加;受益于人民币升值,一次性汇兑收益弹性也会大大增加。根据我们测算,南航预计新增美元负债规模为人民币575亿,为三大航最多,国航423亿次之,东航204亿最少。同时我们与2018年H1现有美元负债进行加总,得到最大冲击下美元负债规模,并假设汇率敏感性与美元负债规模同比例增加,结果显示南航汇率敏感性放大2.4倍至7.24,业绩弹性最大,国航2.1倍至5.03,东航最少为1.6倍至3.80亿元。

汇兑收益测算主要假设:

1)现有经营租赁合同最长为9年,至2026年结束

2)所有租金均为美元支付(当前航空公司约90%经营租赁租金为美元支付),各年租金逐步递减,

3)各家公司折现率均为3.5%,

(2)航线网络密集,时刻资源优质

南航的中国航线网络最发达。南航以广州-北京“双枢纽”为基础,同时兼顾“点对点”航线,形成了“以国内市场为主、国际市场占有一定比例、国际国内互相支持和整体联动”的“枢纽+点对点”这一具有鲜明南航特色的运营模式。航线网络密集覆盖国内,全面辐射亚洲,有效连接欧美澳非。目前,南航每天有3000多个航班飞至全球40多个国家和地区、224个目的地,航线网络1000多条,提供座位数超过30万个。通过与合作伙伴密切合作,航线网络延伸到全球更多目的地。未来将加大广州-北京“双枢纽”建设力度,把握粤港澳大湾区发展机遇,统筹区内各机场投入。

公司在21个主协调机场时刻占比接近25%,超过国航及东航,二线机场优势明显。公司以广州白云机场为主基地,在广州白云机场时刻占比约50%。在21个主协调机场中,除广州白云机场外,厦门高崎机场、乌鲁木齐地窝铺机场、福州长乐机场时刻占比均超过40%,超半数机场时刻占比排名第一。

19年夏秋季时刻表出台,南航周度航班量稳居第一。19年夏秋季,南航周度航班数量位于三大航第一,达到22532;东航位列第二,航班数为17123;国航第三,航班数为14344(主要由于国航主打中高端长航线,因此航班数量稍低但ASK较高)。总体来看,16-18年南航航班数量占有绝对优势,19年夏秋季航班数量同比增幅达到7.2%。

3. 业绩拐点将现,铺底价值凸显

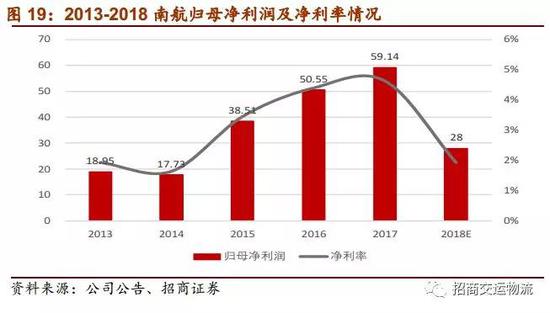

18年为业绩最低点,19年业绩确定性反转。公司19年1月发布2018年业绩预告:预计归母净利26-31亿元,中间值约为29亿,同比下降约47%-56%,扣非归母净利 20-24亿,同比下滑 53%-61%。其主要原因来自于汇兑损益和航油成本。

1) 汇兑损益:2017年受益于人民币升值(全年大约升值6%),年报披露汇兑收益一共18亿元,2018年由于人民币贬值(全年大约贬值5%),公告披露汇兑影响同比减少归母净利约25.5亿元,我们预计18年汇兑损失15-17亿元。

2) 航油成本:2018年国内综采成本增长29%,布油增长32%,我们预计航油成本增加近100亿元

逆向思维分析,2018年归母净利同比减少27.74-32.97亿元,其中由于汇兑影响减少归母净利25.5亿元,占比约70%-90%。由此可见南航的航油成本的上升其实大都传导到营收端(航空公司会加收燃油附加费),汇兑损失对利润影响更大。

总体来看,南航当前面临业绩拐点,铺底价值凸显。我们预计2018年底为业绩最低点,归母净利约为28亿元,净利率约为2%。

短期来看:随着油汇改善+旺季来临+供给收紧,南航19年一季度业绩反转,预计一季度累计运输毛利同比增加20%以上,归母净利同比预计增长30%以上。

中长期来看:南航机队航线规模具有绝对优势,营收弹性较大,叠加管理改善,成本优势显现,未来基本面具有较强支撑,20年归母净利有望达到100亿元。

以下是从基本面角度对南航营收和成本的详细分析。

(1)营收持续领跑,票改释放弹性

体量规模优势大,营收持续领跑。从2011年至2017年,公司营收从927亿元增加到1275亿元,17年同比增速达11.06%,2018年Q3公司营收达1089亿元,同比增速达13.27%,持续领跑三大航。2017年,国航、东航营收分别为1214亿元(同比+6.49%)、1017亿元(同比+3.12%), 18年Q3,国航、东航营收分别为1029亿元(同比+12.09%),878.78亿元(同比+13.38%)。

公司营收保持持续增长的根本原因在于公司拥有规模优势,掌握时刻资源和先进机队。主要传导逻辑在于:时刻资源优势+机队规模优势→ASK运力承载力强→ 旅客周转量大→营收体量持续领跑。

由于南航具有机队航线优势(前文有详细分析),其ASK运力承载力强。从2011-2018年,南航ASK从1511亿客公里增长到3144亿客公里,数据持续领跑,18年同比增速达12.04%,18年南航ASK比国航(2739亿客公里)高出405亿客公里,比东航(2443亿客公里)高出(701亿客公里)。

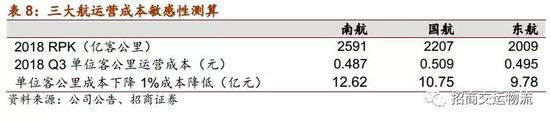

由于ASK运力承载力强,南航旅客周转量规模也为行业第一。从2011-2018年,南航RPK从1223亿客公里增长到2592亿客公里,数据持续领跑,18年同比增速达12.4%,18年南航RPK比国航(2207亿客公里)高出385亿客公里,比东航(2009亿客公里)高出583亿客公里。由于旅客周转量的带动,公司营收体量才能持续领跑。

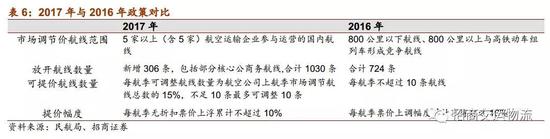

未来,随着票价改革持续推进,南航由于经营规模存在优势,营收绝对值上升空间大。1) 票价改革具体政策:2017年12月17日,国家发改委、民航局联合发布了《关于进一步推进民航国内航空旅客运输价格改革有关问题的通知》,5家以上(含5家)航空运输企业参与运营的国内航线,国内旅客运价实行市场调节价,由航空运输企业依法自主制定。本轮新增市场调节航线306条,加上此前的724条航线,目前由市场调节的航线总数达1030条。此轮票价改革涉及众多核心航线,票价市场化程度显著提高。此次价格放开,涵盖北上广深互飞的全部枢纽商务航线,同时包括不与地面交通方式形成竞争,由民航独家运行的超800公里长航线,21个主协调机场互飞航线总计超85%,放开力度更大,涉及到的旅客更多。

2) 南航票价敏感性测算:2018年旺季前,北上广深相关核心航线第一次提价逐步落实完毕。未来受益于一线机场的溢出效应,二线机场供需改善将更加明显。南航在二线机场的优势预计更加明显。

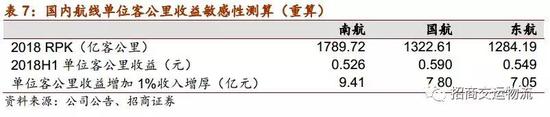

南航国内航线单位客公里收益为三大航最低,票价增长空间大,同时由于其经营规 模占据优势,票价敏感性为三大航最高。若公司国内航线单位客公里收益提升1%,在其他条件不变的情况下,基于2018年RPK,2018H1单位客公里收益假设,公司收入将增厚9.41亿元。

(2)管理改善显成效,成本下降仍有空间

成本优势对获取超额收益至关重要。在同质化竞争激烈的航空市场,航空公司以同竞争对手相当或者甚至更低的收入水平时,可通过领先的成本优势获得更高的收益。同时,航空公司借此直接提高产品的竞争力,进一步提高市场份额,从而形成收入不断提升的良性循环。

回顾2013-2018年,三大航的营业成本大致符合三家的体量规模。南航的单位运营成本呈下降趋势,管理明显改善。南航单位运营成本从2013年的0.587元/客公里下降到2016年的0.468元/客公里,2017-2018年由于航油成本上升,单位运营成本略有回升,截止到2018年Q3,单位运营成本达到0.487元。总体来看,近5年南航单位运营成本下将降0.1元/客公里,改善效果显著,目前为三大航最低。

行业对比来看,东航的单位运营成本下降幅度最大,从0.667元下降到0.495元,国航的单位运营成本与南航水平相当,从0.582元下降至0.509元。总体来说,三大航的单位运营成本差距逐渐缩小,一线航司整体成本管控加强,效率提升。

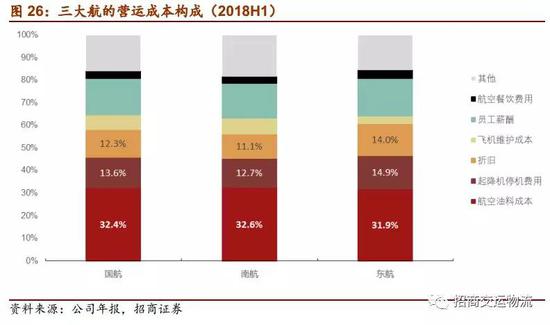

成本细分来看,三大航营运成本中航油成本占比最高,大约占比32%。由于航油价格受政治经济等各种因素影响,不可控性较强,燃油效率则为三大航成本竞争的焦点。

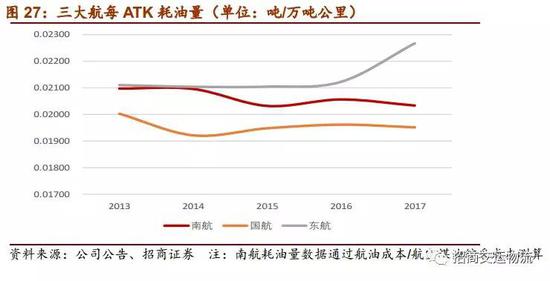

南航燃油效率呈下降趋势,但与国航对比仍有差距。2013-2017年,南航每万吨ATK耗油量从0.02096下降到0.02032,4年内减少3%,效率提升较为显著。国航单位耗油量则一直处于较低水平(维持在0.019左右),燃油利用效率优势明显。东航近年来单位耗油量小幅走高,上升到0.2268。

目前南航的单位耗油量与国航相比仍有差距,未来可以通过引进低油耗机型,科学制定飞行计划和加强重量控制来逐步提升航油利用率,提升成本管控水平,提升盈利能力。

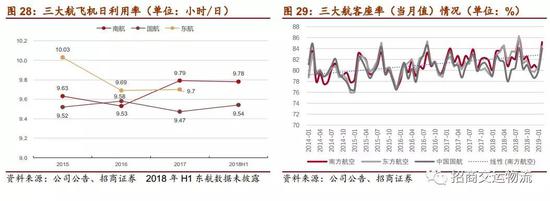

当前南航运营效率提升,单位运营成本逐渐优化。受益于资源整合,运行机制改善,南航的飞机日利用率从15年的9.63上升到18年H1的9.78小时,机队运营效率得到显著改善,目前为三大航最高。从客座率角度来看,目前三大航客座率呈上行趋势(主要受益于行业供需改善),从14年的78%上升到19年的83%,这表明整体运输效率得到提升。

随着飞机日利用率提升、客座率上行、平均运距拉长,我们预计未来单位运营成本逐渐优化。

同样,由于南航具有体量优势,单位成本的下降对业绩提升幅度较大。以下是三大航运营成本的敏感性测算:若公司单位客公里运营成本下降1%,在其他条件不变的情况下,基于2018年RPK,2018Q3单位客公里运营成本假设,公司成本将降低12.62亿元。

3

稳步推进,南航重点布局全球网络

1. 全力打造“广州之路”国际航空枢纽

南航当前已成为中国大陆至大洋洲、东南亚的第一门户枢纽。2005年公司提出了建设国际化规模网络型航空公司的战略转型目标,2009年将澳洲中转作为公司国际化战略转型落地的突破口,并于2012年将澳洲中转的经验扩大到整个广州枢纽,正式发布“广州之路”发展战略。此后,南航持续新开和加密航班网络,强化中转功能,利用第六航权,全力打造“广州之路”(Canton Route)国际航空枢纽,广州国际和地区通航点超过50个,形成了以欧洲、大洋洲两个扇形为核心,以东南亚、南亚、东亚为腹地,全面辐射北美、中东、非洲的航线网络布局,已成为中国大陆至大洋洲、东南亚的第一门户枢纽。2018年,广州枢纽中转旅客量达442万人次,同比增长8.6%。

当前南航在“一带一路”重点涉及区域市场份额居首。在“一带一路”重点涉及的南亚、东南亚、南太平洋、中西亚等区域,南航航线数量、航班频率、市场份额均在国内航空公司中居于首位,已成为中国与沿线国家和地区航空互联互通的主力军。当前,南航在“一带一路”沿线38个国家和地区的68个城市开通了172条航线。

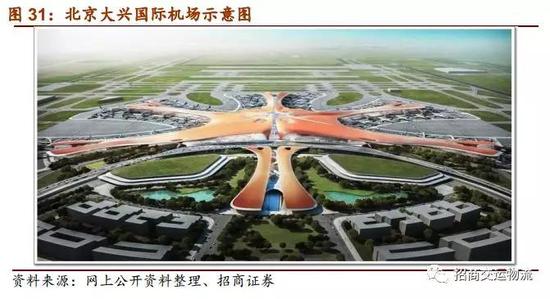

2. 依托北京大兴国际机场,完善国内国际航线

北京大兴国际机场定位。2019年9月30日前,北京大兴国际机场将正式开航。北京大兴国际机场定位为大型国际航空枢纽,此后将与北京首都国际机场形成协调发展、适度竞争、具有国际一流竞争力的“双枢纽”机场格局,推动京津冀机场建设成为世界级机场群。

大兴机场时刻配置具体规划:2019年1月3日,民航局发布《北京大兴国际机场转场投运及“一市两场””航班时刻资源配置方案》及《北京“一市两场”转场投运期资源协调方案》,明确2019年北京大兴机场投产后各航空公司于新老机场时刻配置基本思路及具体规划。根据工作目标,到2021年,北京大兴国际机场日均航班量将达到1050架次,基本实现4500万人次旅客吞吐量;到2025年日均航班量将达到1570架次,基本实现7200万人次旅客吞吐量。与此同时,北京首都国际机场将在2020年至2025年通过“提质增效”改造计划,实现旅客吞吐量8200万人次。转场过渡期间,将合理控制北京两场的运行容量和时刻资源,北京大兴机场容量为1050架次/日,高峰小时容量为62架次/小时;首都机场容量为1350架次/日,高峰小时容量为70架次/小时。

南航积极进驻北京新机场,预计获得大兴机场40%新增时刻。南航于2016年启动北京新机场南航基地项目,预算总金额145.51亿元。2018 年 6 月,出资人民币 100 亿元成立全资子公司雄安航空。按照发展规划,到2025年,南航预计在北京新机场投放飞机250架,日起降航班超过900班次。按照原则南航、东航可以各获得大兴机场新增时刻40%,将有利于扩大北京市场份额,获得新的业绩增量。

依托大兴机场,进一步开拓中欧、中美国际航线。受制于广州的区位因素,目前南航在中欧、中美航线上市场占比远低于国航。未来公司进驻大兴机场,有望进一步开拓中欧、中美等国际长航线,增强在该航线上的市场份额。由于欧美长航线定位中高端,单位座收和毛利也有望进一步提升。

3. 退出天合联盟,建立新型合作伙伴关系

南航退出天合联盟,未来归属值得期待。2018年11月15日,南航发布公告称,自2019年1月1日起不再续签天合联盟成员协议,并将在2019年内完成各项过渡工作,同时南航将加强与AA等全球先进航空公司的合作,努力推进双边、多边合作,建立新型合作伙伴关系。

受卡塔尔航空举牌,加强与寰宇一家航司合作。卡塔尔航空于2018年11月-12月陆续购入南方航空A股及H股,合计持股比例5%,该行为构成举牌。卡塔尔航空隶属寰宇一家联盟,预计未来南航将会加强合作。

过去三大航中东航、南航同属于天合联盟,航线和客户存在一定程度上的竞争和资源重叠,如果未来南航加入寰宇一家,将会更好的拓展自身业务。并且,三大航各自分工更为明确,业务重叠也逐渐减少,更有利于行业的长期发展。

4

回顾历史:行业王者经历辉煌与阵痛

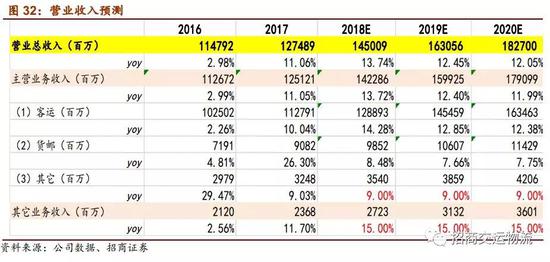

1.营业收入、成本分拆预测

主要假设:

1)19、20年南航ASK同比增速为11.88%、11.19%

2)19/20年布伦特原油均价为68美元/桶

3)19年底人民币兑美元中间价为6.5

2.盈利预测与估值

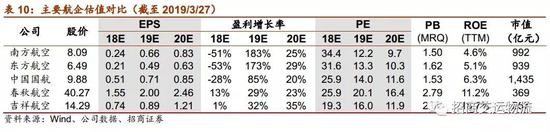

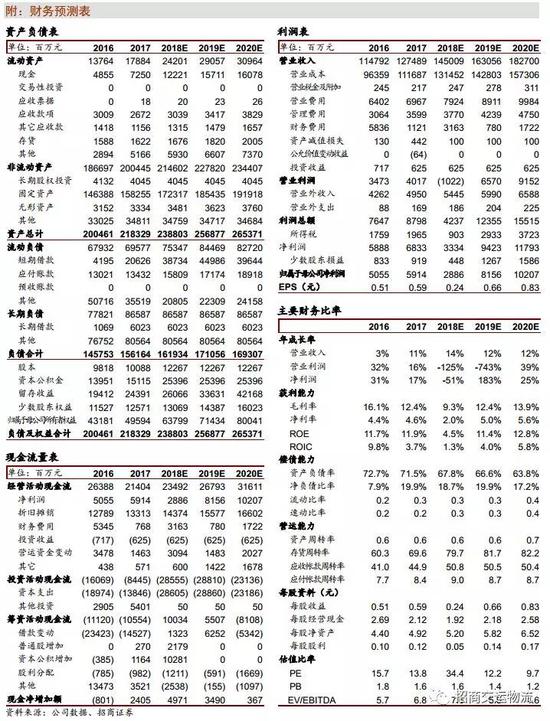

我们预测南航19、20年EPS分别为0.66、0.83元,对应当前股价PE分别为12.2,9.7倍。外围风险逐步出清,行业景气度预期回升,枢纽网络、体量规模、成本控制三重价值有望重估,给予17倍PE估值,目标价为11元,维持“强烈推荐-A”评级。

5

5 风险提示

民航供给侧结构性改革力度低于预期:虽然我们坚定看好民航供给侧结构性改革,但改革进度可能阶段性低于预期,引发市场担忧和股价回调。

经济下滑影响航空需求:如果宏观经济大幅下挫(类似08金融危机),需求下滑传导至航企业绩,导致业绩和股价大幅下降。

油价和汇率风险:油价和汇率对于航空业影响巨大,但其复杂度甚至超过航空业本身。油价/汇率和航空业相关性分析详见招商交运相关报告《航空研究笔记之一-油价不一定是股价杀手》《航空研究笔记之二-被低估的汇率弹性》。

民航事故和偶发事件:民航事故可能导致航空股短期巨幅波动。除非事件影响足以影响宏观经济(911),大部分事故和偶发事件(SARS)都为长期投资者提供买点。

责任编辑:依然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)