中材国际第二个中集集团 押宝国际大单 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年07月12日 13:03 和讯网-证券市场周刊 | |||||||||

|

假如能够在国际市场上像做集装箱一样做水泥生产线,那中材国际就是第二个中集集团 作者: 本刊记者 陈玉洁 李中东/文 页数: “股价高,我们压力也很大。”出乎记者预料,中材国际(600970)董秘蒋中文并没有

同样感到意外的还有建材行业分析师,4月12日上市的中材国际首日涨幅高达133.8%,随后半个月,股价一路攀升至20.85元,此前没有一个分析师在报告中“喊出”这样的高度。这之后形势急转直下,股价一路走低,6月3日,一度跌至14.2元的最低点。 似乎是巧合,就是股价创新低的这一天,公司发布公告称,社保基金理事会通过上交所交易系统减持公司流通股股份,截至2005年5月31日,其委托外部投资人管理的社保基金各股票组合汇总,累计持有公司流通股股份813万股。而早在4月26日,公司公告称,截止到4月21日社保基金通过二级市场累计增持流通股达853万股。前后对比,一个月内社保基金账户减持中材国际40万股。 是什么原因使社保基金账户在8天时间里狂买中材国际20%的流通股,转瞬又变为冷眼相待?在一热一冷的背后,社保基金对中材国际的认识发生了怎样的变化? 总承包业务“霸主” 对于投资者来说,毛利率是衡量企业盈利能力的重要指标。主营业务毛利率不断下降是分析师们当初不敢过分看好中材国际的原因之一。 资料显示,中材国际前4年以及今年一季度的主营业务毛利率分别为20.59%、18.14%、15.17%、12.58%、9.55%,逐年下降之势明显。 对此,公司方面解释称,近年来随着新型干法水泥生产线投资的持续增长,公司业务结构调整,总承包业务增长较快,2001年至2004年占主营业务的比例分别为21.72%、42.44%、57.72%、57.88%,而总承包业务因为是土建分包,毛利率明显低于单项业务。 而逐渐增长的总承包业务正是中材国际在股市上的“卖点”。 据蒋中文介绍,如果把水泥工业工程建设整个产业链条“切开”,主要有工程设计、装备制造、设备安装三块。工程总承包就是通吃产业链,即所谓的“交钥匙”工程。目前,工程总承包合同占公司全部合同的比例已经由4年前的20%上升到70%。 公司总经理王伟表示,中材国际业已成为国内建材工业领域最大的工程建设总承包商之一,2003年,公司在全国工程企业总承包排名中列第4位。更重要的是,公司拥有大型新型干法水泥生产线工程总承包模式(EPC)和日产2000至10000吨设备的自主知识产权,并且具有完整的产业服务链,这是中材国际具有核心市场竞争力的根本体现。 这确实没有夸大其行业地位。资料显示,重组天津水泥设计院后,中材国际的水泥工程设计力量将会在国内“独步”。另一方面,在囊括了唐山、邯郸、苏州三大水泥生产线专业施工安装公司之后,这一领域的市场占有率达到了90%。而中材国际惟一的短板是装备制造,目前仅占市场份额的20%,因此在总承包合同中,只能以外购或技术转让的方式委托其他厂商提供部分设备。本次IPO募集资金的主要用途就是提高装备制造能力。 尽管总承包业务毛利率比分包业务低,但从市场规模和行业影响力角度考虑,中材国际仍是不遗余力地扩展这项业务。 蒋中文表示,关键在于理解总承包业务的盈利模式。总承包业务虽然毛利率低,但其大大扩大了市场空间。公司凭借总承包商的优势,得到了更大的市场份额,这从利润总额节节上升可以看出。并且在报表中,总承包业务所有环节的收入都计入公司收入,但实际上土建、装备等部分环节是分包出去的,其利润也不计入公司利润。因此,在计算毛利率时,部分业务的利润除以整个业务的收入,毛利率就显得比较低。而公司的总承包业务越多,毛利率就越低。 资料显示,中材国际垄断了国内水泥市场的总承包业务。但据国泰君安分析师王炫介绍,国内水泥厂商采用总承包方式的并不多,其市场份额仅占全部投资的15%左右。但总承包是水泥生产线制造的发展趋势,国外几乎所有的水泥厂商采取的都是总承包模式。因此,中材国际的增长有赖于总承包模式在中国的推广。同时,也有赖于水泥市场的兴衰。

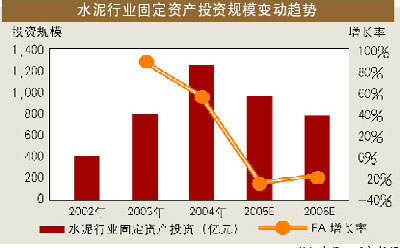

得益于行业结构调整 中材国际定位为水泥工业综合服务商,其市场空间取决于水泥工业投资规模,而国内水泥价格的拐点已经出现。 2001年以来,由于水泥需求的快速增长,以及国内新型干法工艺日益成熟,投资成本大幅下降,掀起了水泥投资热,特别是在经济发达的华东地区。2004年国内新建143条新型干法生产线,增加了1.3亿吨的熟料产能,这很可能是国内水泥行业投资的历史高峰。 生产线盲目上马的后果在今年一季度开始显现,整个行业利润由去年同期的31亿元转为亏损3.5亿元。这迫使水泥行业主动适应宏观调控,加快了调整的速度。一季度水泥产量仅增长1.2%,同比大幅回落22.6个百分点。资料表明,一季度水泥立窑等落后生产能力淘汰速度明显加快,新型干法水泥产量占全部水泥产量比重比去年年底提高了3个百分点,结构调整步伐加大。 针对宏观调控下水泥行业的低迷,中材国际董事长司国晨表示,短期内国内市场的订单会减少。但从长期讲,调控对于中材国际这样有技术、上规模的公司,绝对是利好。“我们拥有先进的新型干法技术。所谓结构调整,就是提倡这种技术。它能耗低、资源消耗小、对环境没有污染或污染很小。即使水泥生产企业投资减少,但只要投资,就得找我们。如果不进行行业调整,投资方还是上落后设备,其他企业也可以做。而现在,很多单子只有中材国际才能做。” 司国晨说。 王炫表示,可以从新增需求和替代需求两方面考虑中材国际的成长前景。 尽管国内水泥行业投资的历史高峰期已过,但仍有较长期的平稳发展空间。从发达国家的经验来看,绝大多数国家的水泥都有一个持续高速发展的时期。假设未来水泥需求年平均增长速度保持在3%,中国水泥消费的峰顶可能会在2015年前后出现,年消费量最大值13到14亿吨左右。 除新增需求以外,替代需求也是新的市场机会。截至2004年,作为先进生产工艺的新型干法水泥产量只占全部水泥产量的1/3,而立窑等落后生产方式仍然占了绝大部分。由于新型干法水泥投产成本降低,以及国家相关政策导向,行业结构性调整趋势明显加快,2004年立窑水泥稍有增长,湿法窑显著下降,新型干法比例进一步上升。行业结构性调整将为新型干法水泥提供巨大的市场空间。国内大部分立窑建于上个世纪90年代,考虑到立窑的自然寿命,以及禁止新建立窑的政策,这部分落后装置将在15到20年内淘汰完闭,平均每年淘汰的落后窑型熟料产能估计在2500万到3300万吨之间 王炫表示,基于上述两种需求计算,到2015年,国内新型干法水泥熟料产能可达到8.15亿吨。预计2005年还将新增110条生产线,1亿吨的生产能力,2006年后新增产能规模将会大幅萎缩。估计每年保持4000万吨左右的新增熟料能力,即可满足上述的市场要求。这样,对于中材国际来说,2006年后的国内市场规模将只有2004年的1/3左右。 而中材国际显然对前景要乐观一些,其又是怎样看待水泥市场前景的呢? 司国晨表示,我国每年至少需要增加3500万吨以上的新型干法水泥生产线,如果按照每吨500到600元投资额计算,每年新增投资100多亿元。而新型干法是中材国际的核心技术,公司可以说是大有可为。从国际市场看,发达国家产业更新和发展中国家市场需求渐增,预计每年将产生80亿美元的投资需求。

寄望国际大单 除了国内市场,中材国际更将目光瞄准了国际市场。司国晨略带兴奋地说:“我们一开始定下的目标就是要成为国际化的工程公司,要把国际业务做成核心业务。令人振奋的是,实际进展比我们最初设想的要顺利。2004年,中材国际国外定单的合同额已经和国内持平。可以肯定地说,2005年会超过国内。” 2005年5月9日,中材国际公告称,公司接到沙特阿拉伯王国城市水泥公司(CCC)日产5000吨水泥生产线工程中标通知书,同意公司以总承包方式承揽该项目。总承包合同标的为2亿美元。双方就该项目的技术细节进行充分商谈后,将在一个月内签署正式合同。 此前,中材国际已经接到了沙特的两个大单:2.4亿美元的SPCC项目和1.7亿美元的RCC项目。 中材国际2001年开始进入国际市场,凭借其突出的综合能力和低廉的报价,很快在国际水泥业总承包领域崭露头角,2004年取得3.5亿美元订单。公司主要的境外客户来自东南亚、欧洲及中东地区。在这些市场上,新型干法水泥技术已经比较成熟,市场容量增量趋于稳定。 中材国际的主要竞争对手是德国洪堡、伯利鸠斯公司、丹麦史密斯公司、日本丸红、韩国大宇等。由于生产要素成本差异较大,中材国际的报价通常比竞争对手低30%以上。日韩企业优势在建设安装,丹麦企业侧重研发和装备制造,其他业务则分包出去。与这些企业相比,中材的水泥总包业务链更为完整。另外,中材国际在境外承包的水泥生产线工程,建设周期仅是当地承包商建设周期的一半。 天相投顾分析师曹平 预计,在未来3到5年内,公司的境外收入能够保持年均10%左右的增长。 王炫表示,单从产能来看,国际水泥服务市场规模并不大,在去年国内水泥行业高峰时,国际市场不过是中国市场的一半;在中国市场周期性回落后,两个市场规模接近。如果中材国际今年能够实现5亿美元的国际订单目标,则其国际承包市场份额至少在25%以上,这已是比较理想的结果。考虑到行业中市场份额最大的史密斯公司具有长期客户基础,以及在技术、设备、售后服务方面的优势,中材国际市场份额能否在此基础上继续提升还需要观察,特别是未来市场更多转向欧美国家设备更新替换需求时,中材国际的竞争力有待考验。而且经验表明国际业务风险更大,收益率并不比国内业务高,因此目前对国际业务不宜做更多想象。 但也有业内人士表示,史密斯公司已经将中材国际视为最大的威胁,之所以这样,是因为“假如能够在国际市场上像做集装箱一样做水泥生产线,那中材国际就是第二个中集集团”。 机会背后是风险 机遇总与风险相随,在中材国际海外大单喜讯不断的时候,风险自然也在蕴藏其间。 蒋中文坦言,国际承包风险极大。其中主要有合同条款风险、工期控制风险和资金控制风险。这些风险归根结底是不能按期完成工程。国际承包中有一些公司无法控制的因素,可能引发不能履约的巨额赔偿。 蒋中文介绍,为了控制这些风险,公司主要采取以下措施: 第一,从国内派大部分劳务人员,争取工期,这在合同中已经约定。据悉,4月底,中材建设公司161名劳务人员将从南充启程,赴沙特阿拉伯参与当地3个日产5000吨水泥的大型水泥厂的建设。这批派出劳务人员的劳务合同采取一年一签的办法,月薪在500至800美元之间。总承包中分包出去的土建项目也尽量用国内专业公司。 其次,各地的分公司、子公司定期开会,资源共享,减少失误。 最后,公司从国外请了咨询专家,针对可能出现的问题进行监督。这些专家去年为公司追索赔偿1000多万美元。 但这些措施能不能有效控制风险,投资者还需拭目以待。 申银万国分析师杨明认为,中材国际沙特项目结算周期长,分摊到每年的利润上,存在着不确定性。而且,业绩增长依赖单一业务,在很大程度上存在风险。尽管看好公司未来海外业务的发展,但是在项目没有结算之前,很难判断每个项目的毛利率情况,一旦毛利率低于预测,或者海外操作引起的管理费用上升导致业绩出现波动,机构投资者都可能会动摇。中材国际毕竟仍是国际业务的新进入者,盈利能力有待观察。 在国际业务中,汇率风险也是一个不容忽视的风险。 蒋中文表示,如果人民币升值5%,对公司影响很小;如果升值10%以上,将对公司产生较大影响,公司国际竞争力将因成本提高而减弱。而且蒋中文认为,公司目前规避汇率风险的途径还很有限。用远期结汇、套期保值等手段,不但成本高,也难起到大的作用。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 公司研究 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 韩国时尚品牌女装招商 |

| 超值名牌时装折扣店 |

| 虫虫新女装漂亮才被抢 |

| 亚洲火爆前卫时尚女装 |

| 名牌服饰一折引爆商机 |

| 美味--抵挡不住的诱惑 |

| 开麦当劳式美式快餐店 |

| 中国1000个赚钱好项目 |

| 失眠、抑郁症新突破! |

| 男人--让你幸福到底! |

| 近视眼手术暑期大优惠 |

| 3个月,重振男性雄风 |

| 中国特色治疗精神病! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|