@全体股民:《投资研报》巨额特惠,满3000减1000,满1500减500!【历史低价手慢无,速抢>>】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

借道股市走牛来促消费的想法是完全不现实的。

本文为对资本市场“共识”的再思考系列第二篇:股市上涨能否促消费?

A股个人投资者规模不大且分化严重

国内A股市场究竟有多少个人投资者,一直没能找到确切的数据。尽管可以用A股的开户数量来推测个人投资者数量,但开户分上交所、深交所和北交所等,存在一人多户现象。此外,A股市场的空户率(股票账户没有存入资金)较高,故不能用开户数量来估算实际个人投资者数量。

证监会前主席易会满在2022年11月份的金融街论坛年会演讲中提到,“个人投资者数量超过2亿”。两年过去个人投资者数量应该达到多少呢?由于过去两年市场交易不算活跃,假设投资者数量累计增加10%,那么,目前个人投资者数量估计在2.2亿人左右,占中国总人口数量的15.6%。今年1月24日证监会副主席王建军接受媒体采访时也提到,“我国股市有2.2亿投资者”。

A股市场除了从事交易的个人投资者外,还有不少购买公募基金的间接投资者,根据中国证券基金业协会的数据,截至2024年6月末,基民数量达到了7.59亿,规模较为庞大。从2024年1月12日证监会发布会提供的数据,截至2023年末,公募基金持有A股流通市值5.1万亿元,占A股流通市值的比重为7.3%,人均持仓市值不到7000元,中位数更低。

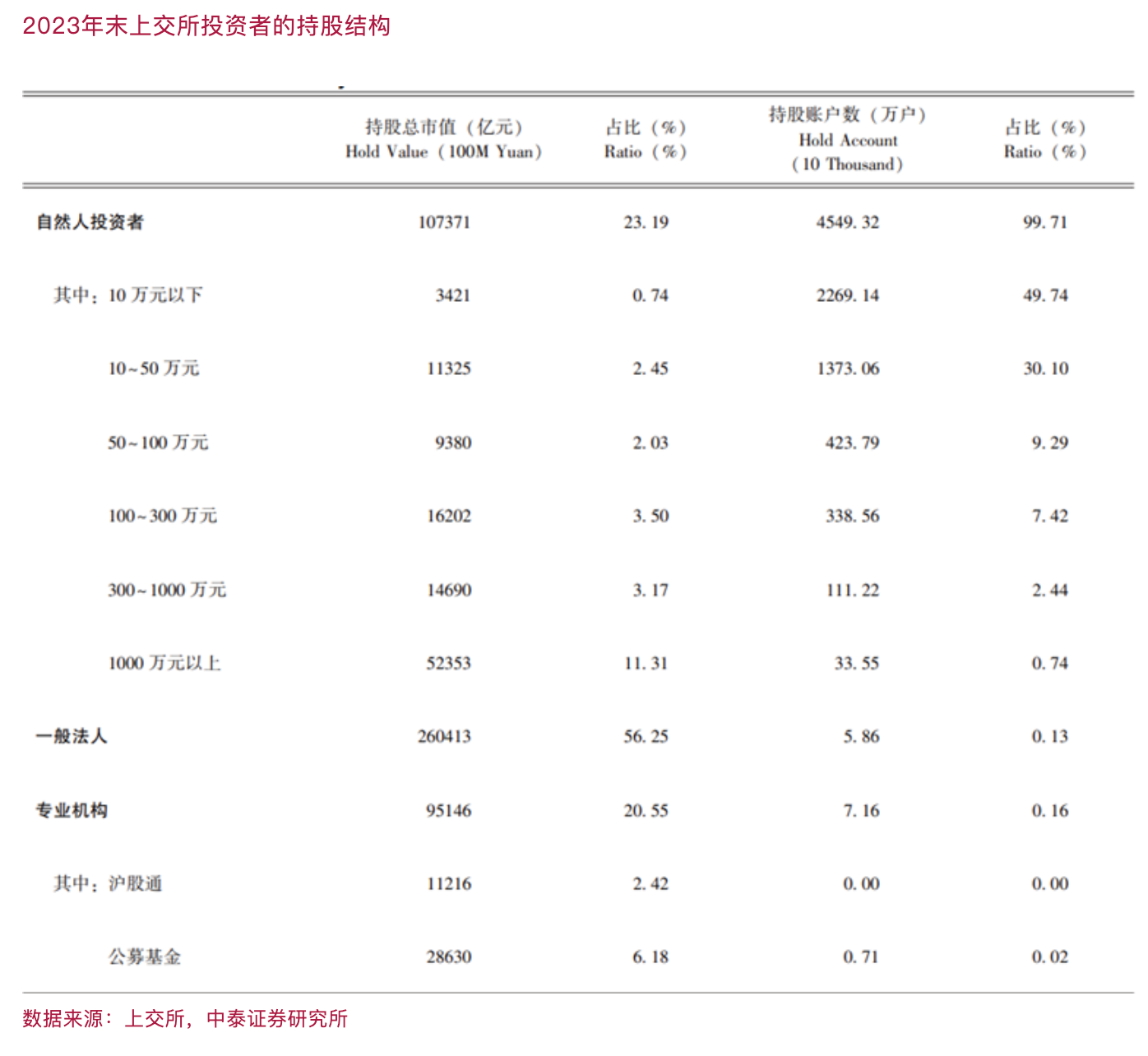

再看一下投资者的资金结构。2023年末,上交所的个人投资者中账户50万元以下占80%,只持有了3.2%总市值的股票,持有市值在个人投资者中占13.8%。

同时,账户300万元以上的个人投资者账户数只占3%,却持有了14.5%市值的股票,持有市值在所有个人投资者中超过60%。而占个人投资者数量比重只有0.74%的账户1000万元以上的,持有11.3%总市值的股票。

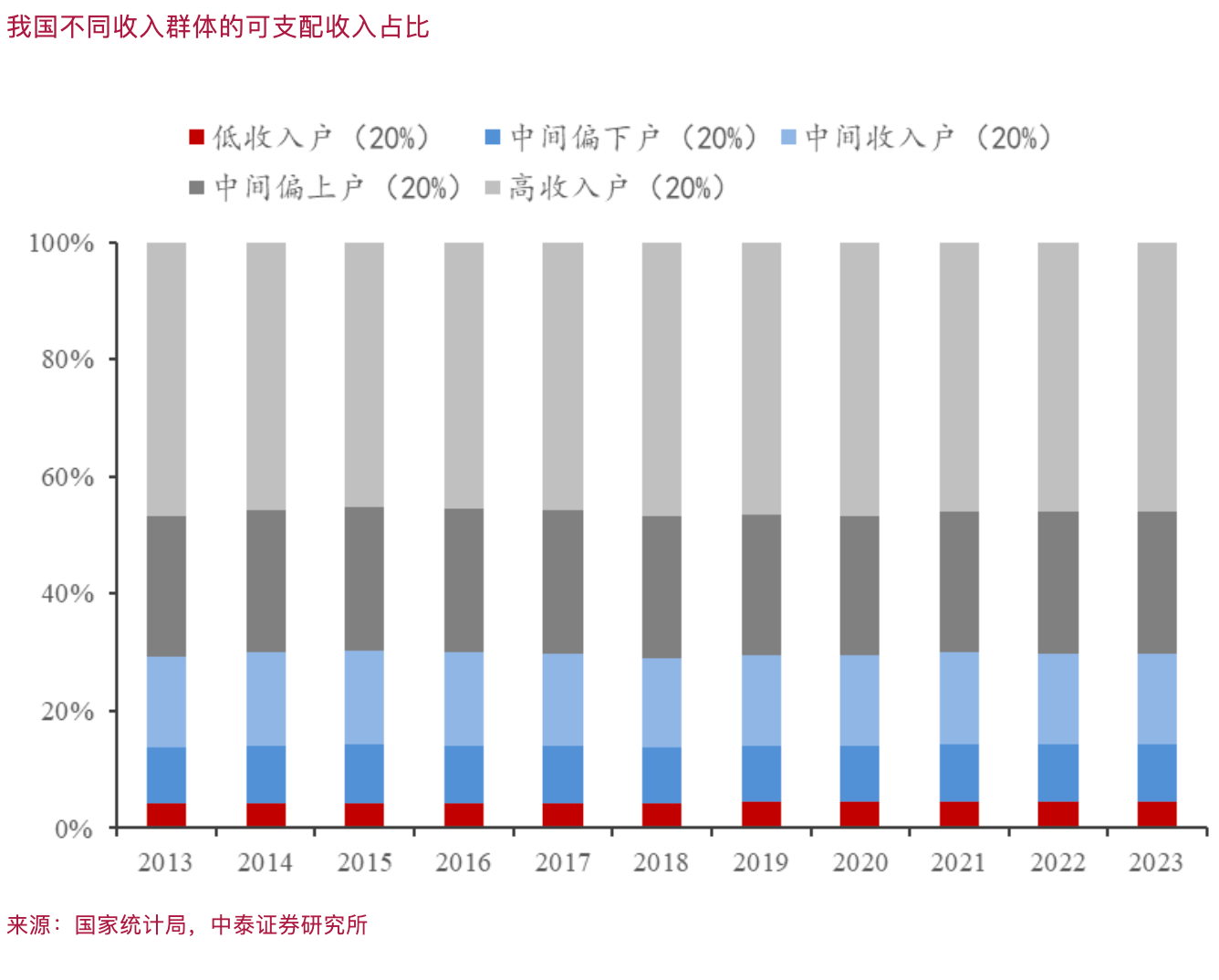

A股市场的投资者分层结构,实际上反映了我国居民部门的财富结构。而这种财富结构的分化程度要明显高于居民部门的可支配收入结构。如我国可支配收入前20%的居民家庭的可支配收入合计占比为46%,而上交所财富占比最高的前3%的投资者占到个人投资者持有总市值的60%以上。

同时,80%的上交所个人投资者持有的股票市值占所有个人投资者持有总市值的13.8%,而中国居民部门可支配收入后80%的居民家庭的可支配收入占比为54%。

总之,从上交所数据不难发现,股市波动对账户股票和现金市值在50万元以上,即占个人投资者总数20%的群体的绝对财富影响较大。

居民部门持有权益资产比重较低

假定前述2.2亿个人投资者中每一位都对应一个三口之家,那么,包含6.6亿人口的居民家庭都或多或少都持有股票类资产。如果把前述7.59亿基民数量算上,则A股市场的直接和间接参与者的数量非常之大,基本上可以认为是全民参与股票投资了。

不过,从多个部门的调查数据看,权益资产占我国居民家庭的资产比例仍比较低。

这里引用发表在《中国金融》上的《2019年中国城镇居民家庭资产负债情况调查》一文结论。

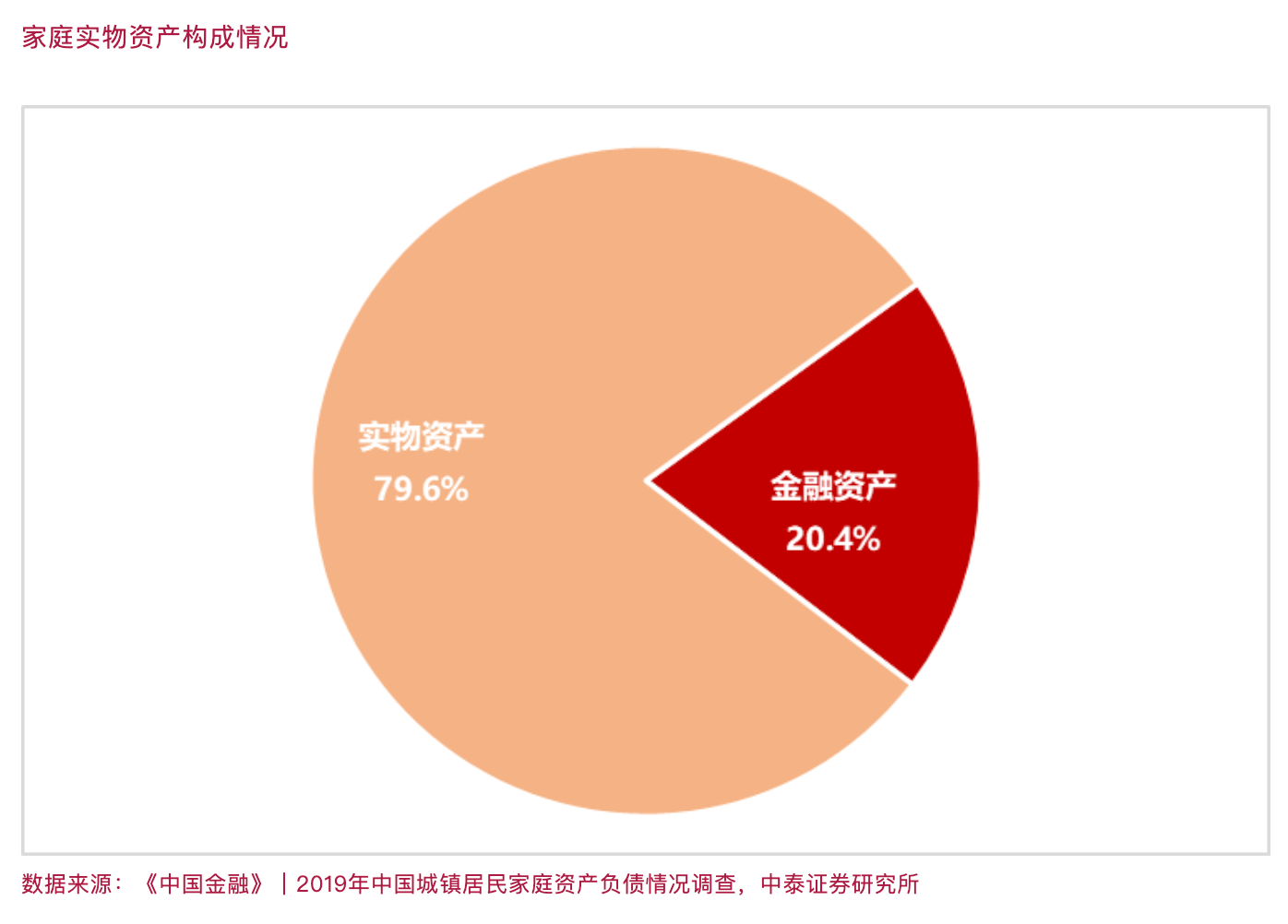

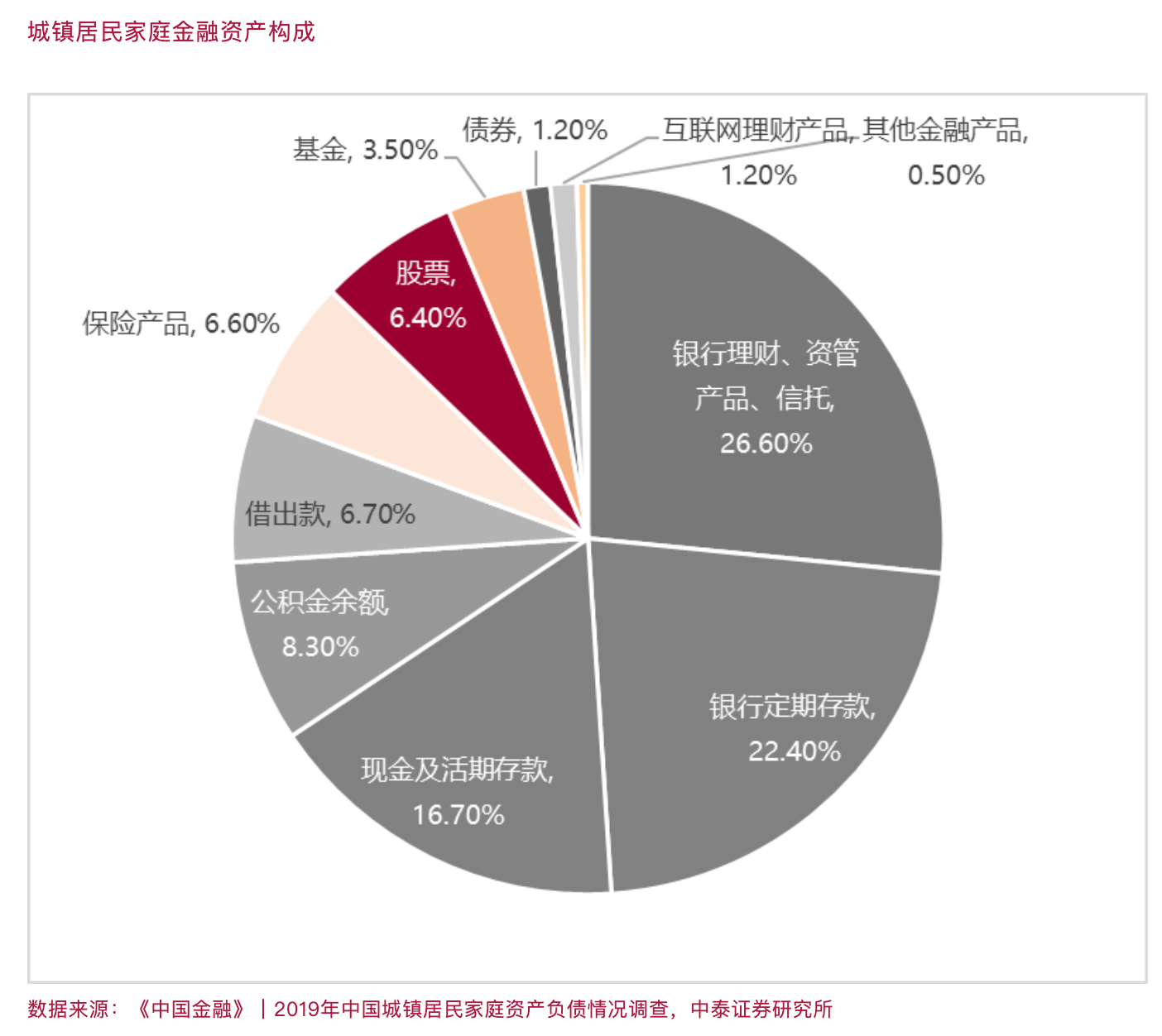

该文指出,我国城镇居民家庭户均总资产317.9万元,其中以实物资产为主,户均253万元,占家庭总资产的八成。金融资产在家庭总资产中占比仅两成。而股票加上基金在金融资产中也只占10%,考虑基金中权益型较少,股票在我国城镇居民家庭资产中的占比不足2%。农村居民家庭资产中占比应更低。

尽管城镇居民家庭金融资产的构成中,股票资产占比只有6.4%,但在基金产品、保险产品、银行理财产品和资管信托产品中,也或多或少含有权益类资产。但具体数据较难估算,并不改变前述城镇居民家庭权益类资产占比在2%以下的结论。

就全国城乡而言,权益类资产占全国居民家庭资产的比重应该更低,中国的城镇化率目前为65%,农村家庭所持有的权益资产占居民总资产比重应该更低。如今离2019年已经过去了5年,权益资产在居民家庭中的占比应该有所提高,尤其在2021年房地产见顶之后,房价回落,房地产在居民家庭的资产占比或有明显回落,故金融资产的占比显著上升。

金融资产中,居民部门的银行储蓄余额大幅增加,从2019年的82万亿元到如今达到150万亿元。债券类资产规模增长明显,故出现了“资产荒”。到2024年上半年末,债券市场总规模达到165万亿元,这说明投资者的风险偏好下降,债券涨、股票跌。

比较全球主要经济体居民家庭的资产结构,发现美国居民家庭的资产配置中,股票约占30%,澳大利亚约为15%;日本和英国等国不高,在7%~8%之间,但也比我国要高。

以上分别从居民家庭资产配置中权益资产的占比低,以及股票市场个人投资者的财富结构分化严重这两个维度,来印证股市波动相对于中国绝大部分家庭的财富影响很小。

社零数据与股市波动似无相关性

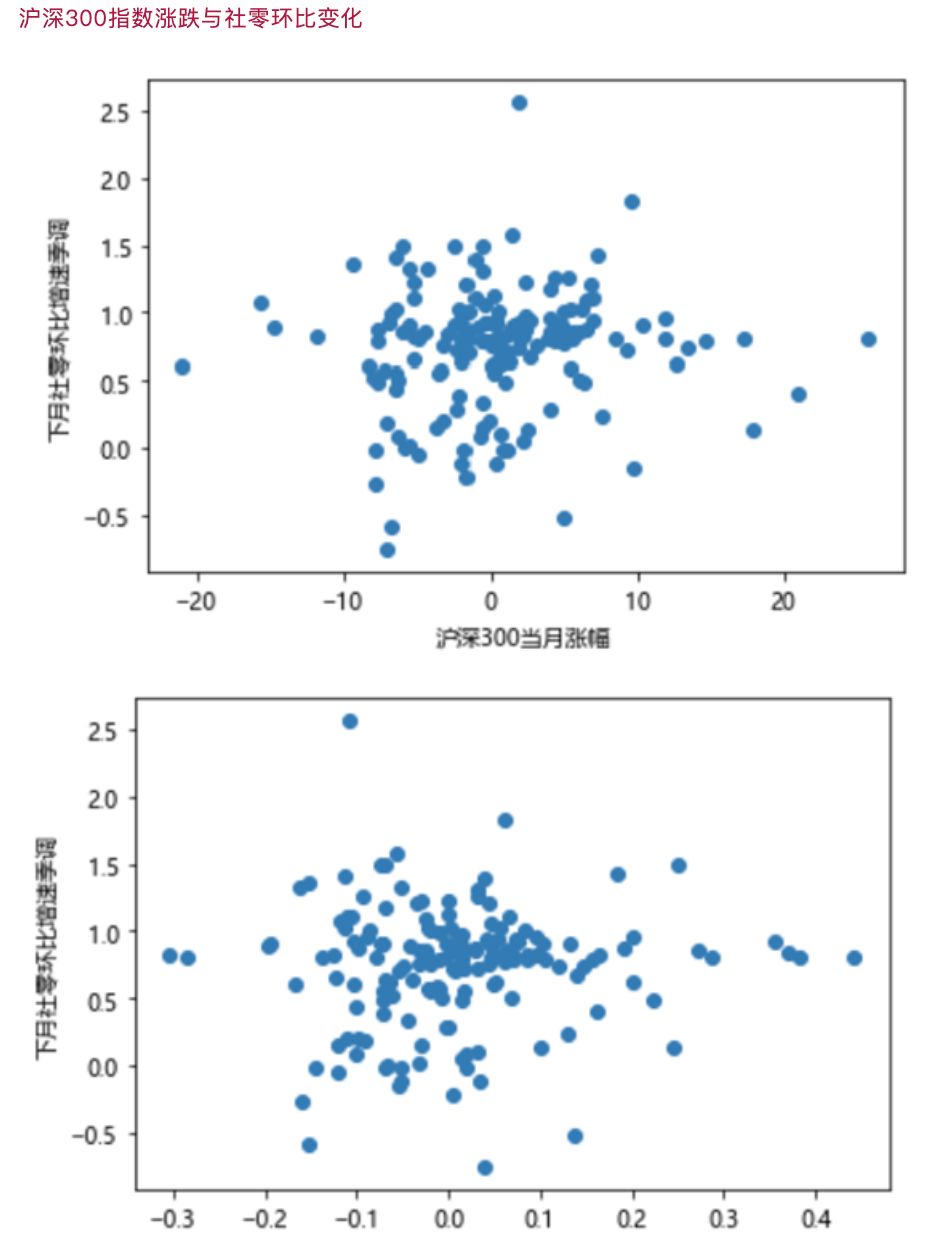

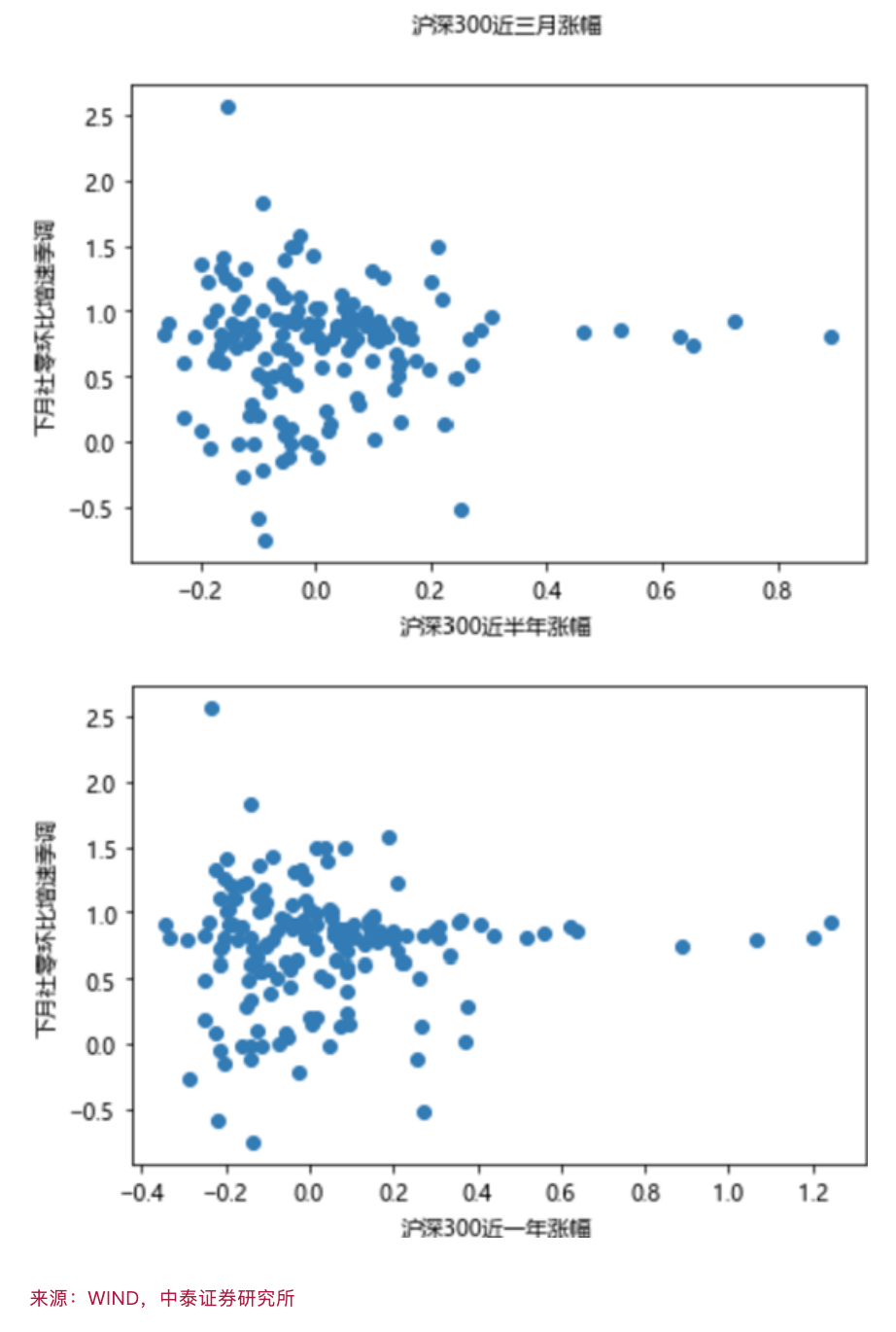

大家通常会把消费高低与股市冷暖关联起来,逻辑上似乎很容易解释:股市赚钱了,消费就更有底气,促进消费升级;反之,股市亏钱了,就得节衣缩食。为了证明股市涨跌与消费的相关性,把社会消费品零售总额(下称社零)的变化与沪深300之间构成散点图。

数据取样时间从2011年2月到2024年10月,沪深300指数分别为过去一个月、三个月、半年、一年的涨跌幅与下一个月的社零环比增速(季调)构成散点图。

图中已排除社零月度环比(季调)增速波动大于3%的异常数据,从上述四张图看,社零环比波动与沪深300指数波动之间均不存在明显的相关性。

那么,为何人们认为股市上涨有利于促消费呢?这可能与观察样本不够大有关。民间有一个说法叫“股市一赚二平七亏”,既然70%的人亏钱,为何在2021年之前,我国消费升级一直在持续呢?这是因为我国居民家庭的资产构成中60%左右是房地产,而房地产从2000年至2021年经历了20多年的长周期上行。

2021年下半年以后,房地产开启了长周期的下行期,这是中国1978年以来从未遇到过的经济下行周期,与疫情是否会产生“疤痕效应”无关。这就可以解释为何很多经济指标还没有恢复到疫情前水平。

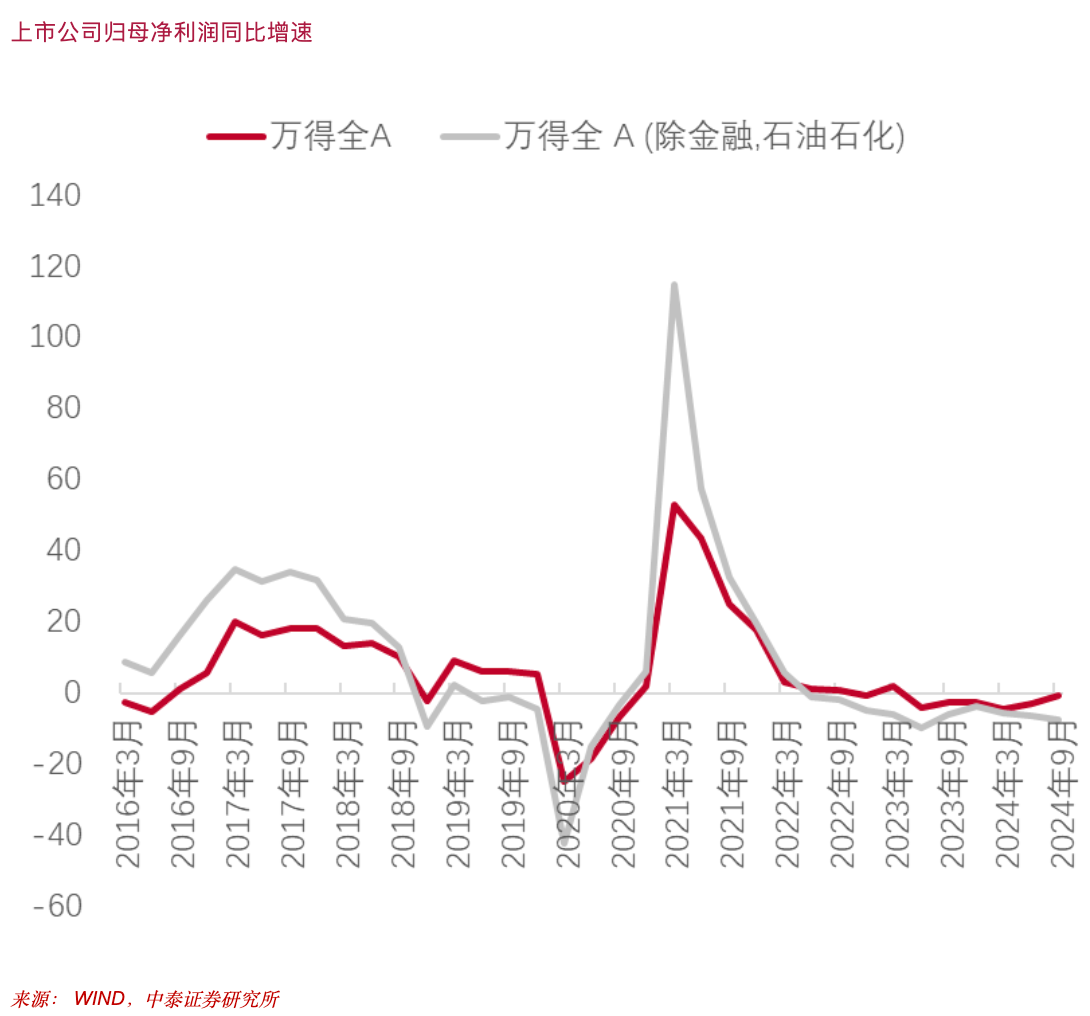

2021年是众多经济指标出现大拐点之年,股市也不例外。2021年一季度A股上市公司的盈利增速达到最高点,之后一路下行。至2024三季度营收同比增速为-0.91%,较二季度下降0.32个百分点,归母净利润同比增速为-0.52%。从这个角度看,A股并没有出现市场失灵现象。

因此,消费增速未能恢复到疫情前水平,更多与房地产走弱有关。同时,房地产下行对20多个行业都会带来负面影响,对地方政府的债务影响更大。

对于北京、上海、深圳这三个金融占比高、富人密集的一线城市而言,股市波动确实会带来消费的起伏。1~10月份北京社会消费品零售总额同比下降1.3%,上海下降2%,深圳尚未公布10月份的数据,前三季度为0.7%,低于全国平均3.3%的水平。

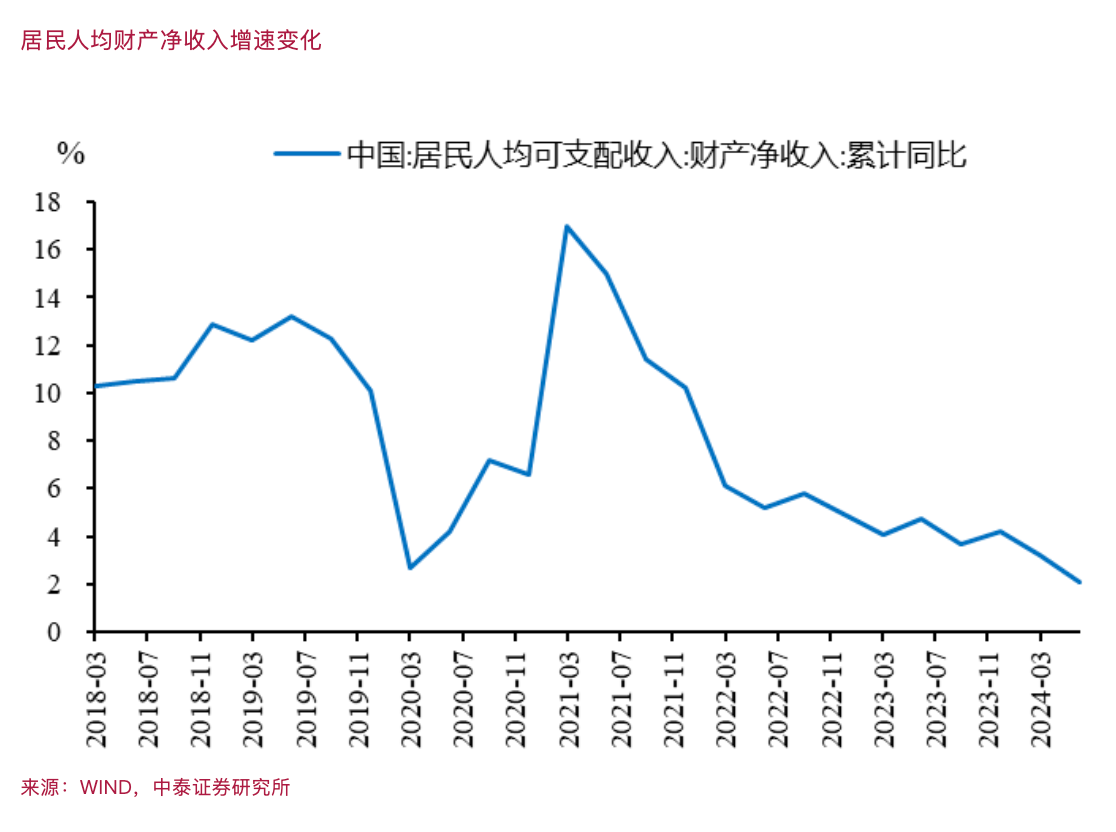

我国居民人口可支配收入中的财产性净收入增速自2021年3月份见顶后一路下行,从17%降至今年6月份的2.1%。

为何一线城市零售数据差?居民人均净财产收入增速下降或许可(金麒麟分析师)以作部分解释,因为一线城市的高净值人口占比较高,且金融资产在家庭资产配置中的占比也比较高,故在楼市和股市都比较低迷的情况下,财产性收入的增速下降对消费带来的负面影响,一线城市比三四线城市更为明显。

由于消费的主体是中低收入群体,而中低收入群体要占人口比重的60%。金融资产的主要持有人是占总人口比重40%的高收入和中高收入群体。高资产、高学历家庭参与风险金融市场的意愿更强,反之亦然。因此,风险类金融资产(如股票)的主要持有人与消费主体不属于同一类人。股市好转对全国总消费的拉动也就无从谈起。

A股对收入再分配的效应或更不利于促消费

根据证监会1月12日新闻发布会上的数据,2023年沪深上市公司的平均股息率达3.04%,与全球主要资本市场相比处于中上游水平;其中243家公司实施中期分红,同比增长54.78%。

从2023年股息率的国际比较看,恒生指数为4.0%,沪深300为3.0%,标普500为1.2%,纳斯达克指数为0.7%。在低通胀背景下,A股股息率确实有吸引力。但为何大部分个人投资者都抱怨在股市里亏钱呢?

我们对2023年A股个人投资者交易费用作了估算:假设个人投资者的交易占全市场60%~70%(监管部门提供的数据,2022年前三个季度A股个人投资者交易占比创新低,为61.35%),那么,估计2023年个人投资者的佣金及印花税总支出为536亿元~1000亿元。按发放日期计,2023年全年上市公司现金分红总额为2.13万亿元,假设全市场个人投资者分红占比与上交所一致,可计算个人投资者获得2620亿~3277亿元税后分红净收益(根据持股期限所适用的个人所得税为0~20%,持股一年以上可以免征个人所得税)。

由此可见,从分红派息的角度看,A股投资者还是可以获得正收益。但为何亏钱的总比赚钱的多呢?关键还是在A股估值水平不断下移和个人投资者频繁交易上。股市收入来自两方面,一方面是分红收入,这些年这部分收入明显提高;另一方面是价差收入,大部分个人投资者为负。

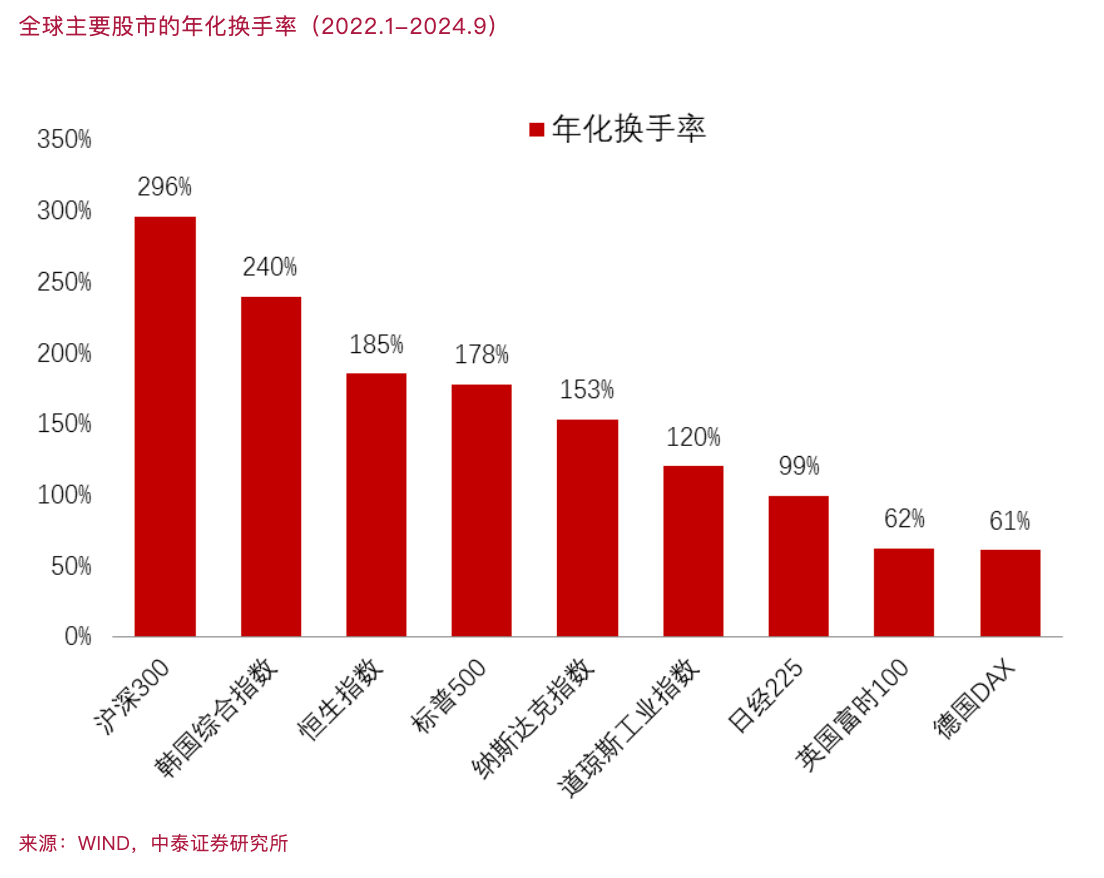

取2022年年初至今年三季度末沪深300股票的年化换手率与同期全球主要指数对应的股票年化换手率,则沪深300年化换手率接近3倍,标普500为1.78倍,纳斯达克指数为1.53倍。而过去三年表现较高的日经225年化换手率只有1倍。

近年来个人投资者持有的A股流通市值比重约为A股流通市值比重的30%左右,但交易额占比却超过60%(2016年前为80%以上),我们认为,过于频繁的交易、认知水平差异和信息不对称是大部分个人投资者价差收入为负的根本原因。贪婪与恐惧是人性中普遍存在的弱点,过频的交易往往促成追涨杀跌。

一份实证研究论文完全印证了我们的这一判断:《Wealth Redistribution in Bubbles and Crashes》(2022年发表于《Journal of Monetary Economics》,作者安砾、楼栋、施东辉)。

作者从上海证券交易所获取了全部投资者约4000万账户的日频持仓信息和交易记录,样本期覆盖了2014年7月到2015年12月。将投资者账户分为个人账户、机构账户和法人账户三种,其中最后一种包含公司间的交叉持股以及国有机构的股权。法人账户的持仓比例超过了64%,但交易量不到2%;机构投资者的持仓比例和交易量占比分别为11%和12%;个人投资者的持仓比例不足25%,但交易量却接近90%。

该研究结论发人深省,只有2.5%的高净值投资者在这轮行情波动中是赚钱的,85%的普通投资者的2500亿资金被0.5%的高端投资者赚走了。虽然它选取的是2014~2015年股市异常波动时的特殊例子,但在过去30多年A股估值水平不断下移的背景下,大部分投资者要获得价差收入非常难。少数人赚钱,大部分人亏钱的格局一直没有改变。

财富水平不同的个人投资者在投资技能(含选股、择时)和信息获取上的差异是股权投资领域财富不平等加剧的一个重要原因。

尽管从监管层到普通投资者都希望股市走强能给大家增加财产性收入,而且在立法、加强监管、控制融资规模和节奏等方面多管齐下来保护中小投资者利益,但A股市场作为新兴市场,市场参与者的认知水平和投资水平差异很大,上市公司的整体治理水平也有待提高。故期望股市上涨让广大投资大众的财产性收入普遍增加只是美好的愿望,理想与现实差距甚大。

更加显而易见的事实是,借道股市走牛来促消费的想法是完全不现实的。

股市是经济的晴雨表,只有经济强股市才能强,不能奢望通过股市走强来促消费,或者让股市来担当推动经济增长的重任。促消费从根本上讲还是要长期通过增加财政在民生领域的支出和坚持不懈推动财税体制改革等举措,来提高中低收入阶层的收入水平。

(作者系中泰证券首席经济学家)

第一财经获授权转载自微信公众号“lixunlei0722”。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:刘万里 SF014

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)