报告摘要

受益周期回暖,24H1扭亏为盈

24H1公司实现营业收入24.94亿元,同比增长46.04%;归属于上市公司股东的净利润1.24亿元,同比扭亏为盈。公司战略推进养殖出栏规模增长,24年上半年公司实现养殖业务收入19.4亿元,占整体收入77.8%,较去年同期提升10.4pcts。受益猪周期回暖,24H1公司商品猪销售均价14.70元/公斤,较上年同期上涨5.60%;猪价上涨带来盈利能力提升,24H1公司养殖业务毛利率13.78%,较上年提升22.42pcts。24H1公司实现扣非净利润1.37亿元,同比增152.52%,其中非经常性损益主要受到资产和猪只处置损失1371.7万元影响。

规模成长和优势成本兼具

公司养殖业务高质量推进,在规模上合理扩张、在成本上不断做优。量上,公司规模望延续扩张。24H1公司销售生猪共计109.24万头(对外销售92.01万头,对内销售17.23万头),较上年同期增长62.83%;屠宰生猪86.16万头,较上年同期增长2.28%。未来公司将继续推动规模的良性增长,公司能繁母猪6月底达9.8万头,预计2024年末母猪存栏规模可达13万头。公司2024年出栏目标为250万头,2025年为350万头。成本上,公司内外部优势突出,做优养殖,成本持续下行。公司地处西南地区,云南山地区域防非瘟自然条件突出。此外,公司引进PIC种猪,建立优质的养殖种群,深入养殖管理,养殖成绩优异。24H1公司养殖PSY持续27-28,料肉比维持在2.5-2.6。24Q2完全成本为13.9元/公斤,较Q1降0.6元/公斤,全年完全成本目标要做到14元/公斤以内。

生猪养殖优势企业具备长期配置价值

中长期看,随着行业产能回归合理波动水平,长期稳态下生猪养殖产业整体将保持一定的利润水平,而行业具备养殖管理和成本优势的企业有望保持较好盈利能力。神农集团作为板块优秀养殖企业,规模成长的同时,也不断重视并提升股东回报,公司具备成长属性的同时,未来长期红利配置价值有望愈加显著。

投资建议

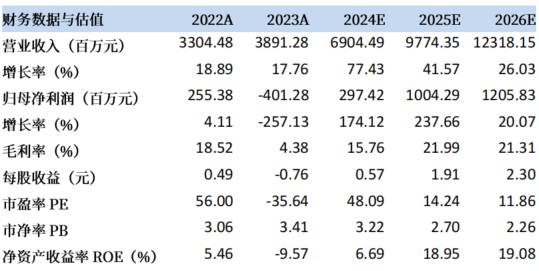

神农集团是一家集饲料生产、生猪养殖、屠宰加工、食品深加工为一体的农业产业化国家重点龙头企业。中长期看,公司具备成长属性的同时,未来长期红利配置价值有望愈加显著。我们预计公司2024-2026年归母净利润分别为2.97亿元、10.04亿元、12.06亿元,EPS分别为0.57元、1.91元、2.30元,对应24、25、26年PE分别为48.09、14.24、11.86倍,维持评级给予“买入”评级。

风险提示

猪肉消费和价格不及预期、疫病风险等。

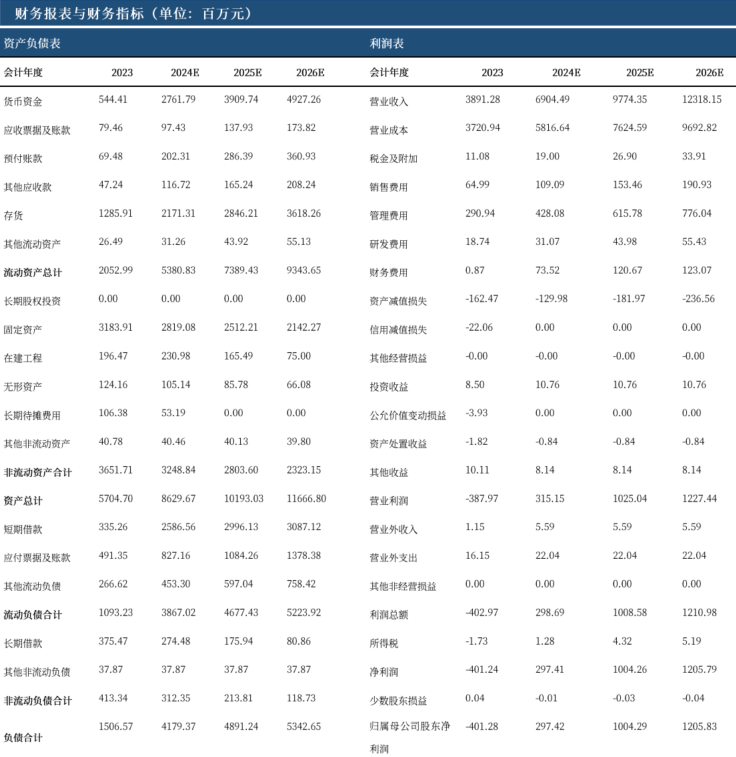

资料来源:iFind,中航证券研究所

资料来源:iFind,中航证券研究所财务报表预测

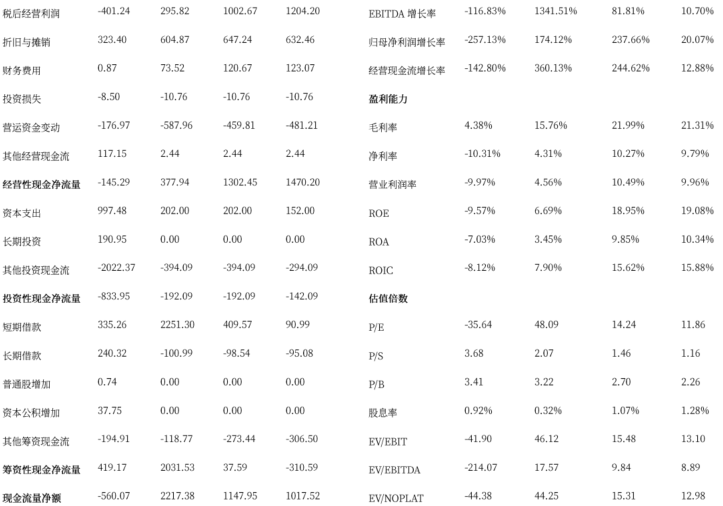

资料来源:iFind,中航证券研究所

资料来源:iFind,中航证券研究所本文数据来源如无特别说明均来自Wind资讯

研究所拥有全市场规模最大的军工团队,依托航空工业集团央企股东优势,深耕军工行业各细分领域,同时涉猎宏观策略、先进制造、科技电子、新能源、新材料、医药生物、农林牧渔、非银、社服等多个研究方向。目前的主要业务包含:投研服务(可全面服务一、二级市场机构投资者)、主题指数构建及相关产品研发、协助投行类项目承揽及合作等。

彭海兰(证券执业证书号:S0640517080001),中航证券研究所农林牧渔行业首席分析师。

penghl@avicsec.com

陈翼(证券执业证书号:S0640121080014)

chenyyjs@avicsec.com

证券研究报告名称:《神农集团(605296)24年中报点评:24H1扭亏为盈,规模成长和优势成本兼具》

对外发布时间:2024年8月30日

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)