在本周被机构“再评估”今年盈利预测值的293家公司中,45家公司获上调,中百集团以获上调20倍排在首位;而其他被维持不变及下调公司中,龙大美食遭下调幅度最大;更引人关注的,“猪茅”牧原股份被机构大幅下调盈利预测值近70%。

中百集团获大幅上调盈利预测值20倍

随着中报披露季的过去,机构对今年盈利“修正”的公司持续减少。投资快报投研通数据显示,本周(9月11日至15日),机构对293家上市公司2023年的盈利预测值进行“修正”,较上周617家减少了超过一半,而上上周数据为1299家。其中,获上调的公司为45家,较上周的135家减少了超过三分之二。

获上调幅度最大的是中百集团(000759)。长江证券分析师李锦在9月14日发表的题为《中百集团:营收保持平稳季度业绩大幅减亏》的报告中指出,公司凭借供应链优化稳步推进,便利店等新业态趋势向好,上半年实现收入端企稳,盈利改善的良好趋势,从中长期而言,公司积极推进数字化转型和供应链优化以实现零售内生效率优化,后续的增量空间和盈利持续修复值得期待,预计公司2023年净利润为0.38亿元,这较其在5月13日的发表的研报中预计的-0.02亿元大幅上调了2000%。

据披露,2023年上半年中百集团实现营业收入63.12亿元,同比增长1.16%,归属于上市公司股东的净利润0.12亿元,同比增长129.27%。报告期末,中百集团连锁网点1718家,其中,大卖场及综合超市198家、社区超市699家、便利店797家、百货购物中心7家、电器专卖店17家。公司门店总经营面积约176万平方米,其中,大卖场及综合超市116万平方米,社区超市17万平方米,便利店7万平方米,百货购物中心33万平方米,电器专卖店3万平方米。

上述研报指出,中百集团积极推动业态转型升级,试点“小百零食铺”折扣店1家,发展“中百芊爽”轻食店20家,打造“中百芊爽”低脂健康餐食品牌,迈入健康餐、预制菜行业新赛道;初步建立中百超市加盟体系,拓展加盟店8家;积极探索社区食堂服务模式,以惠民服务配套建设标准,打造首家市场化运营“幸福食堂”。在此基础上积极拓展业务增量,上半年,公司实物团购实现销售同比增长34.46%;优化业务开发策略,强化物流三方业务运营核心能力建设,实现三方业务收入同比增长222.53%。

牧原股份盈利预测值被大幅下调68%

被下调今年盈利预测值的公司中,“猪茅”牧原股份(002714)被机构大幅下调近七成引人注目。投资快报投研通数据显示,中原证券分析师张蔓梓在9月13日发表的题为《牧原股份:成本持续优化,屠宰产能释放》的中报点评报告中,预计公司2023年净利润为85.77亿元,而其在7月14日的研报中预计为271.63亿元;按算此,其本次下调牧原股份净利润预测值达到了68.42%。

据披露,2023年上半年公司实现营业收入518.69亿元,同比增长17.17%;归属于母公司所有者的净利润-27.79亿元;养殖业务在牧原股份营收中占比为97.71%。记者注意到,今年以来,生猪价格仍处于底部行情,4月初曾达到低点,生猪价格跌破14元/公斤,之后一直在14元—15元/公斤区间运行,到了6月底再次跌至14元/公斤以下。但1—6月生猪平均价格15.1元/公斤,略高于去年同期。而今年上半年,除了6月销售价格为13.82元/公斤外,其余月份牧原股份销售价格均保持在14-15元/公斤的区间内。这一价格仍低于牧原股份的养殖成本。

值得一提的提,除养殖业务外,牧原股份的屠宰业务也仍处于亏损之中。半年报显示,在屠宰端,公司共计屠宰生猪552.2万头,完成鲜、冻品猪肉销售59.33万吨,屠宰业务实现营业收入86.74亿元;屠宰业务在营收中占比从去年同期的11.46%增长至16.42%。7月14日,牧原股份披露投资者关系活动记录表显示,2022年因产能利用率较低,屠宰板块尚未实现盈利。今年以来,屠宰产能效率快速提升,产能利用率已达40%左右。上半年公司屠宰肉食板块亏损在3亿元至4亿元。

上述研报称,从盈利水平来看,养殖行业连续6个月处于亏损状态。从产能数据来看,2023年1月开始能繁母猪产能进入阶段性去化。根据农业农村部数据,截至2023年7月末,全国能繁母猪存栏量为4271万头,较2022年末下降2.71%,预计2023年末生猪出栏有望收紧。但是,秋冬季节属于猪肉消费旺季,叠加“中秋、十一”双节的到来,消费端将受到提振,2023年下半年生猪供需关系有望发生逆转,猪价或迎来新一轮反弹空间。不过,考虑到行业周期性和公司产能情况,下调公司2023年归母净利润至85.77亿元。

获上调盈利预测值幅度超10%的公司

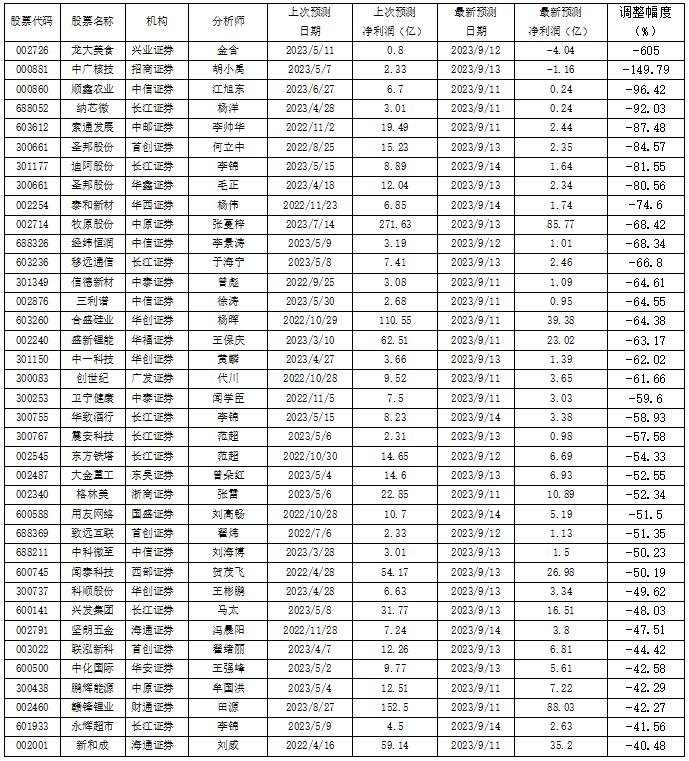

被下调盈利预测值幅度超40%的公司

数据来源:南财投研通

数据来源:南财投研通作者:投资快报 张厚培

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)