募集资金超出预计近2.5倍,实控人为清华大学的高端半导体设备制造商华海清科(688120.SH)IPO冲刺阶段就先声夺人。

图/上交所官网

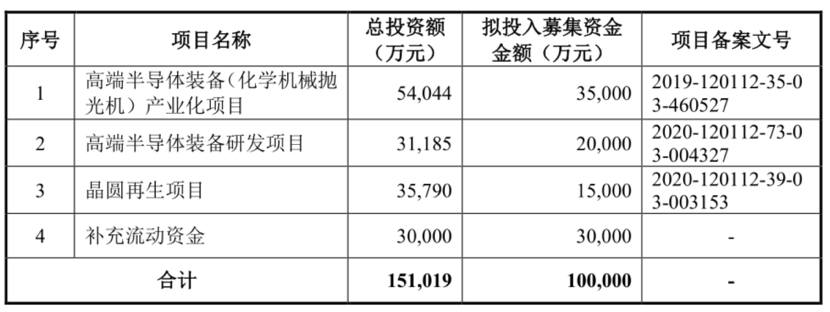

图/上交所官网2022年5月18日,华海清科于科创板开启招股环节,公司此次IPO拟募资10亿元,其中3.5亿元投入高端半导体装备(化学机械抛光机)产业化项目,2亿元投入高端半导体装备研发项目,1.5亿元投入晶圆再生项目,剩余3亿元则用于补充流动资金。

不过公司5月25日发布了发行公告称,公司最终发行价定在了136.66元/股,对应的发行市值为 145.77 亿元,按发行后总股本计算发行市盈率为127.90倍,扣除发行费用后的募集资金净额达到了34.9亿元,超出了预计募资额近2.5倍。

目前看来,以化学机械抛光(CMP)设备为核心产品的华海清科,确实填补了国内该块市场的空白,其2021年营收、扣非净利分别实现108.58%、679.88%的同比高增长,更是让市场充满了无限遐想。

不过,公司面对国际巨头在先进制程领域技术实力差距仍有较长的追赶期,尤其在大陆CMP市场规模下滑期间行业竞争有可能趋于激烈化,再加上产销率并未有明显提升、库存压力陡升的当下,公司清华大学实控人还将被更换,其后续研发实力难言不受影响。此刻对公司的表现过于乐观,可能还不是时候。

图/华海清科招股书

图/华海清科招股书01

专注高端半导体设备

华海清科成行业破壁人

主营化学机械抛光(CMP)设备的华海清科,打破了该领域数十年的垄断。

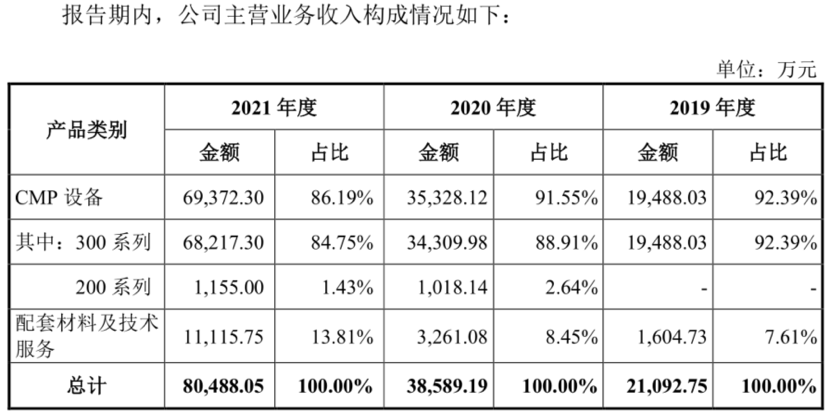

华海清科是一家拥有核心自主知识产权的高端半导体设备制造商,主要从事半导体专用设备的研发、生产、销售及技术服务,主要产品为化学机械抛光(CMP)设备,该业务近三年贡献营收比重均在90%左右。

图/华海清科招股书

图/华海清科招股书集成电路产业链可分为硅片制造、集成电路设计、集成电路制造、封装测试等四大领域,除集成电路设计领域外,其他领域均有CMP设备应用场景,CMP是先进集成电路制造前道工序、先进封装等环节必需的关键制程工艺。

而在集成电路制造领域,芯片制造过程按照技术分工主要可分为薄膜淀积、CMP、光刻、刻蚀、离子注入等工艺环节,其中CMP环节也就是当前CMP设备应用最主要的场景。

图/华海清科招股书

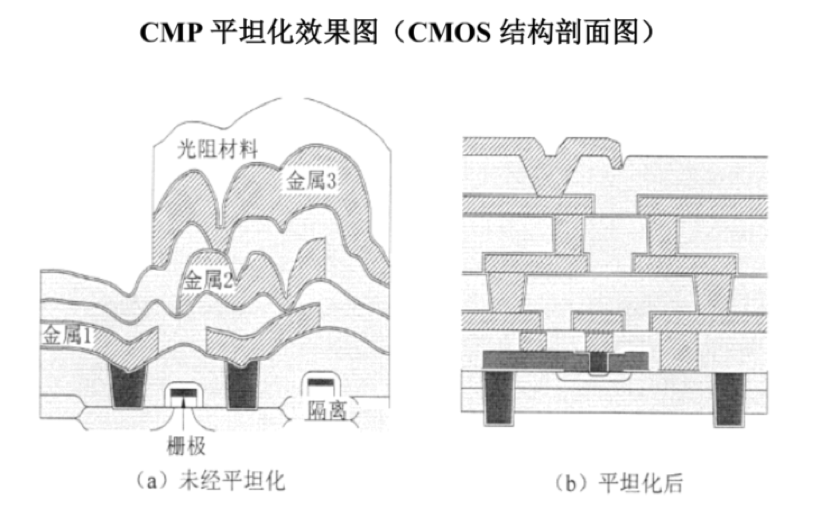

图/华海清科招股书集成电路元件普遍采用多层立体布线,集成电路制造的前道工艺环节要进行多次循环。在此过程中,化学机械抛光(CMP)是集成电路(芯片)制造过程中实现晶圆表面平坦化的关键工艺。如果将芯片制造过程比作建造高层楼房,每搭建一层楼都需要让楼层足够平坦齐整,才能在其上方继续搭建另一层,否则楼面就会高低不平,影响整体性能和可靠性。

图/华海清科招股书

图/华海清科招股书CMP技术是实现更细线宽光刻工艺的前提和基础,只有CMP技术能够有效保证集成电路的“楼层”达到纳米级全局平整,使得更先进光刻工艺得以进行,因此该项技术工艺是集成电路制造中推进制程技术节点升级的重要环节。随着线宽越来越小、层数越来越多,对CMP的技术要求越来越高,CMP设备的使用频率也越来越高,在先进制程芯片的生产过程中每一片晶圆都会经历几十道的CMP工艺步骤。

华海清科所生产的CMP设备就能应用于12英寸和8英寸的集成电路大生产线,产品总体技术性能已达到国内领先水平。公司推出了国内首台拥有核心自主知识产权的12英寸CMP设备并实现量产销售,是目前国内唯一一家为集成电路制造商提供12英寸CMP商业机型的高端半导体设备制造商;公司所产主流机型填补了国内空白,打破国际巨头在此领域数十年的垄断。

2018年进入量产阶段后,华海清科大陆地区市占率呈现快速提升态势。

招股资料显示,目前公司CMP设备已累计出货超140台,未发出产品的在手订单超70台,设备已应用于中芯国际、长江存储、华虹集团、英特尔、长鑫存储、厦门联芯、广州粤芯、上海积塔等集成电路制造商的生产线中。

按照SEMI统计的2018年-2020年中国大陆地区CMP设备市场规模和公司2018年度-2020年度CMP设备销售收入计算,2018年-2020年公司在中国大陆地区的CMP设备市场占有率约为1.05%、6.12%和12.64%,呈现快速提升态势。

得益于此,公司近年来业绩出现高增长。

02

业绩连年高增长

但过多关联交易引发市场担忧

市占率快速提升背景下,华海清科业绩确实迎来了快速提升。

招股数据显示,2019年、2020年和2021年,公司的营业收入分别为2.11亿元、3.86亿元和8.05亿元,2021年同比增速达到了108.58%,对应归母净利润分别为-1.54亿元、0.98亿元和1.98亿元。

其中2019年-2021年的政府补助较多,分别达到了2616.7万元、8181.2万元和8773.45万元,扣除非经常性损益后,公司净利润分别为-4772.3万元、1461.5万元和1.14亿元,2021年同比增速高达679.88%。

不过客户集中度过高且关联交易比例一度超过80%,也引发了市场的担忧。

2019年、2020年和2021年,公司前五大客户占比分别为94.96%、85.71%和92.99%,相比于同行业可比上市公司中微公司、芯源微、盛美上海50%左右的比例而言,要高出不少。

可比上市公司前五大客户营收占比

图/华海清科招股书

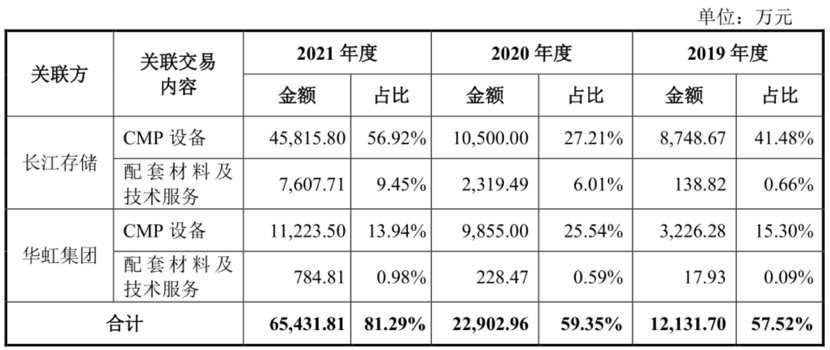

并且,公司2019-2021年关联销售金额分别为1.24亿元、2.29亿元和6.54亿元,占当期营业收入的比例分别为58.65%、59.35%和81.29%,关联交易额度和占营收比重均呈现明显的增加,目前关联方只有长江存储和华虹集团两家企业。

图/华海清科招股书

图/华海清科招股书其中长江存储为华海清科间接控股股东清华控股下属企业紫光集团有限公司(清华控股持股51%)的第七级控股子公司,而华海清科是清华控股下属企业清控创投的控股子公司,因此双方具有关联关系。

华虹集团则是由于2019年10月21日上海国资委聘请张国铭为华虹集团的外部董事,紧接着2019年11月1日,张国铭又正式受聘成为华海清科的总经理,所以双方形成关联关系。

因关联交易比例过高引起市场担忧之后,华海清科可能需要更多的非关联交易增长来向市场证明自己,不过行业空间放缓下的竞争激烈化,收入条件未达成的机器数量占比较高,是公司急需要解决的两大问题。

03

技术劣势叠加竞争加剧

产品考验仍需时间

在先进制程领域,华海清科技术实力与两大巨头的差距还是比较明显。

目前的CMP设备市场高度集中,华海清科的竞争对手主要为美国应用材料和日本荏原。其中美国应用材料是半导体设备行业龙头企业,为客户提供半导体芯片制造所需的各种主要设备、软件和解决方案,半导体设备产品包括沉积(CVD、PVD等)、离子注入、刻蚀、快速热处理、化学机械抛光、计量检验等设备,2021财年实现营业收入230.63亿美元,市值超过1398亿美元。

日本荏原则是一家超过百年历史的泵设备和CMP设备制造商,为东京交易所上市公司,2021年实现营业收入52.24亿美元,市值约51亿美元。美国应用材料和日本荏原合计拥有全球CMP设备超过90%的市场份额,我国绝大部分的高端CMP设备也主要由美国应用材料和日本荏原提供。

目前,美国应用材料和日本荏原所生产的CMP设备均已达到5nm制程工艺水平,而华海清科的CMP设备还主要应用于28nm及以上制程生产线,14nm制程工艺也仍在验证中,在先进制程领域技术实力与两家国际CMP设备巨头存在较大的差距。

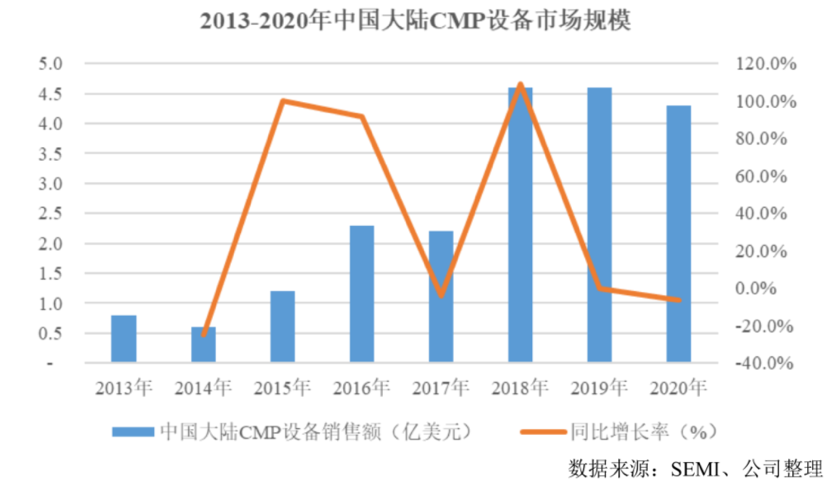

当前行业空间规模已出现下滑趋势背景下,市占率不断提升的华海清科或将与国际巨头展开激烈竞争。

招股数据显示,2019年全球CMP设备市场规模就呈现下降趋势,其中2019年中国大陆地区的CMP设备市场规模也出现微幅下滑。2020年,中国大陆CMP设备市场规模达4.3亿美元,下跌态势进一步加剧。

而近年来华海清科的产销率数据,就出现了明显的下滑。2019-2021年公司CMP设备合计产量为13、35、93台,但销量仅有12、19、36台,库存和发出但未取得验收、达到收入确认条件的机台数量为8、24、81台,出现大幅增长。

图/华海清科招股书

图/华海清科招股书与之对应的是,在各报告期各期末,公司存货账面价值分别达到了2.25亿元、5.11亿元和14.76亿元,2020年和2021年的增长幅度分别为126.84%、188.82%,增长的主要原因就是库存商品和发出但未取得验收、达到收入确认条件的商品金额大幅提升。

图/华海清科招股书

图/华海清科招股书除此之外,华海清科实控人即将迎来更换,或将影响到公司后续的研发进程。

04

实控人面临更换

研发实力或将受影响

华海清科一直在与清华大学进行合作研发,并被其授权了较多专利。

公司自成立以来与清华大学在CMP领域开展了深入的产学研合作,主要由公司负责项目应用和产业化开发,清华大学负责为研发项目涉及的基础机理进行实验室研究。报告期内,公司与清华大学开展了4项合作研发项目并签署有相关协议,在公司发展过程中,公司与清华大学合作研发对提升公司基础研究水平产生了积极作用。

招股书中华海清科明确提及,尽管公司具有独立的产品研发能力,并与清华大学签订了合作协议,按照协议约定向清华大学支付了前期研究费用,但清华大学一旦与公司终止合作关系、改变合作模式或者背离合作宗旨,可能在一定时期内对公司未来产品研发的前瞻性理论研究产生不利影响。截至2021年12月31日,公司共拥有209项专利,其中107项系与清华大学共有。

但就在不久的将来,清华大学将不再是华海清科的实控人了。

2021年12月10日,清华大学与四川能投签署《国有产权无偿划转协议》,拟将所持有的清华控股100%股权无偿划转给四川能投,划转基准日为2021年12月31日。

截至2022年4月30日,这次股权无偿划转及重组已获得国家市场监督管理总局关于经营者集中反垄断不实施进一步审查的决定书,清华大学将清华控股100%股权划转至四川省国资委的事项已分别获得四川省国资委和中华人民共和国教育部的批复。

四川省国资委将清华控股100%股权以股权投资方式投入四川能投相关具体事项尚需获得四川省国资委进一步批复。这次股权无偿划转及重组最终完成后,华海清科的实际控制人将由清华大学变为四川省国资委。

图/华海清科招股书

图/华海清科招股书而且,公司目前作为清华大学控制的下属企业,在人才招聘、银行授信等方面均享有清华大学校企的身份,在这次股权无偿划转及重组完成后,公司无法再拥有前述身份的情形下,未来在人才招聘、银行授信等方面可能会遇到一定的困难,还将对公司长远发展造成一定的不利影响。

由此看来,产品竞争力还需要更多时间验证的华海清科,即将面对更加激烈化的市场竞争和更换实控人带来的不利影响,此刻的过于乐观,于华海清科而言可能还真的不是时候。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)