原标题:在线排位大战硝烟渐起,好未来能否搏出“好未来”?

无论是市值还是营收,好未来都是当前最大的教培机构,引领行业走向。

上周,好未来发布2021财年第二财季(自然年2020年6月1日-8月31日)业绩,营收11.03亿美元,同比增长20.8%。净利润更是扭亏为盈,从去年同期的净亏损2352.7万美元变为盈利1496.9万美元。财报会上,CFO透露在线课程收入约占整体营收的40%。

营收增加、正向盈利、在线业务占比达到4成,好未来股价却在财报后的交易日出现下跌。面对苛刻的资本市场,好未来无法兼顾每一个短期的震荡,追求长期增长,好未来能否继续兼顾“鱼和熊掌”?

单季营收创新高,规模扩张影响毛利率

面对线下受疫情冲击,线上竞争白热化,好未来在报告期内展现了积极的一面。

2021财年第二财季,好未来实现营收11.03亿美元,再度创下单季度营收新高。

2021财年第一财季,正巧涵盖了受疫情影响最严重的三个月,基于转型线上的显著效果,当季好未来实现了9.1亿美元营收同比增长了35.2%。而本季度,在线教育行业趋于稳定,在2020财年第二财季营收增长至9.4亿美元的基础上,好未来本财季仍保持了20.8%的增速。

而利润方面,好未来本财季实现1496.9万美元净利润,比2020财年同期的净亏损2352.7万美元大增163.6%。这已经是好未来连续两个季度实现正向盈利。上个财季,好未来实现8165.1万美元净利润,同比环比均由亏转盈,较2020财年第一财季净亏损的1615.6万美元,同比大增605.39%。

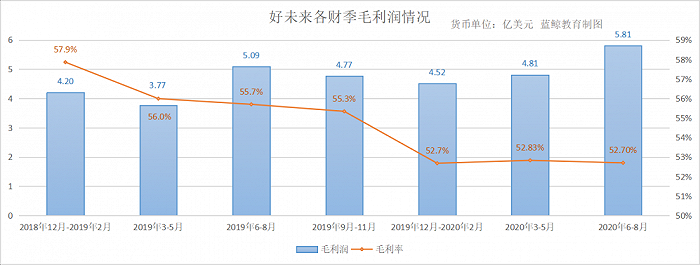

毛利润方面,2021财年第二财季,好未来实现毛利5.81亿美元,环比上财季现的4.81亿美元,增长了20.79%;同比2020财年第二财季实现的5.09亿美元,增长了14.3%。

毛利率从上一财季的52.83%微降至52.70%,去年同期则为55.7%。尽管略有微降,但从近两个财年来各财季的毛利率数据对比可以看出,好未来各财季毛利率均稳定在50%以上。

而对于本财季毛利率下降的原因,好未来CFO罗戎在本次业绩电话会中表示:影响毛利率的因素有两个,一是公司一直在成长,学习中心的数量也越来越多;另外,本财季提高了教师薪酬,这些都会影响毛利率。

本季度,好未来的学习中心数量达936个,同比增加了178个,客观上推高了费用水平。

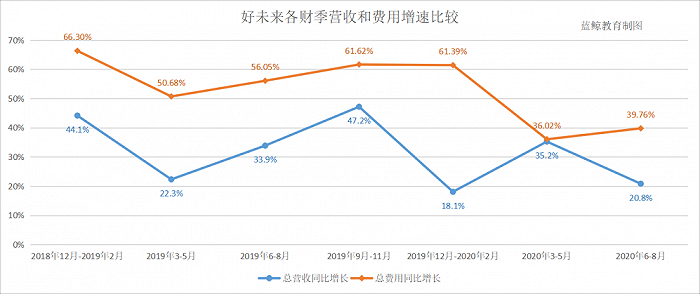

根据财报,好未来本财季总营业费用6.34亿美元,占总营收的57.43%,近两个财年,好未来总经营费用增速均超过营收增速。规模持续扩大,客观上影响了毛利率表现。

但好的趋势是,最近两个财季,好未来总费用增速都控制到了40%以下,与此前超60%的增速相比已经有明显放缓,在好未来营收持续保持平稳增长的基础上,费用开支放缓有助于利润水平的持续改善。侧面上保证了好未来连续两个季度盈利。

线上线下有序发展,双线突围走出“好未来”

比起单季度具体业绩呈现,线上线下的业务发展情景与规划,才是未来实现新突破的关键点。

把握在线教育风口方面,好未来布局成果显著。据罗戎在电话会议中披露的数据,2021财年第二财季,好未来在线课程收入约占整体营收的40%,其中,学而思在线基于本地化优势取得较大进展,长期正价班人次增长超过130%;同时,学而思网校持续增长,长期正价班人次增长116%,占好未来旗下所有长期正价班人次的52%,而去年同期则占比40%;学而思网校营收占比达到26%,而去年同期营收占比为17%。

对于在线教育业务未来发展,好未来更是寄予厚望。罗戎明确表示:“好未来将继续在技术、教师供应链、营销等方面做出必要投入,抓住在线教育市场的整合机会,巩固公司在业内的领先地位。当然,我们也将继续平衡投资与回报的关系。另外公司还将加速线下校区的拓展,增加学而思培优小班课的数量。”

伴随线上突破,好未来各项开支也随之出现相应增长。2021财年第二财季,好未来销售和营销费用从2020财年第二财季的2.63亿美元增长44.3%至3.80亿美元,较2021财年第一财季的2.19亿美元增长了73.52%;一般及行政费用由2020财年第二财季的1.90亿美元增加33.5%至2.54亿美元,较2021财年第一财季的2.31亿美元增长了9.96%。

本次业绩交流电话会议上,有投资人询问关于“在线教育获客成本高企,好未来将如何应对?”的相关问题。对于在线教育业务如何获客,罗戎提到了外部投放和内部品牌两种不同的渠道。同时,他也指出,对于好未来来说,来自内部来自品牌渠道和转介绍的学员占比将会越来越大。

对于获客成本的单位经济效益,罗戎认为,不能简单地做出获客成本决定单位经济效益的结论。他认为,转化率和留存实现提升率,才是争取更多市场份额的有效方案。他也表示,好未来将会继续在线业务方面的投入,并加大学而思培优业务线上线下的融合。

线下方面,本财季,好未来新开办22家培优小班学习中心,关闭了19家培优小班学习教室,以及3家爱智康一对一学习中心。截至本财季末,好未来旗下学习中心数量与上一财季持平。

虽然学习中心环比持平,但好未来的长期正价课总人次再创新高。2021财年第二财季,好未来旗下长期正价课学生总数为563.2万人次,较比2020财年同期的341.3万人次,同比增长了65%。

罗戎表示,好未来将继续平衡投资与回报的关系、加速线下校区的拓展、增加学而思培优小班课的数量。“在未来两个季度,我们的业务将进入更多城市的市场。因为二季度还处在疫情期间,所以进展不明显。在进入三季度之后,我们已经租下了14家教学中心,还有超过50家在筹备,因为在装修和办理证照的过程中,所以这些在财报中没有体现。综合来看,二季度的营收增长是最慢的,三季度会有所改善,四季度会有进一步改善,当然我们的预测都是基于疫情不再反复的前提下做出的。”

“赢者通吃”的在线教育,好未来如何领跑?

“抓住在线教育市场的整合机会,巩固公司在业内的领先地位”,是好未来发展的明确目标。

但有业内人士表示,在线教育的特点是“赢者通吃”,因而在疫情常态化的大环境下,各家在获客等方面的竞争将会更加激烈。

从资产负债及现金流层面上看,截至2021财年第二财季末,好未来总资产为67亿美元,总负债39.71亿美元,负债率为59.27%;截至上一财季末,好未来总资产为65.69亿美元,总负债39.52亿美元,负债率为60.2%。最近两年,好未来的负债率逐渐收窄。

而现金流方面,2021财年前六个月经营活动产生的现金流量净额为7.37亿美元,较比2020财年上半年的2.99亿美元,同比增长了146.49%。

截至2021财年第二财季末,好未来共拥有现金及现金等价物余额为22.06亿美元,较比截至2021财年第一财季末的23.64亿美元,减少了1.58亿美元;较比截至2020财年第二财季末的12.98亿美元,增长了69.95%。

现金流有明显改善,手中的现金持续增加,好未来的“弹药库”装备充足。

疫情期间,用户市场得到了大规模教育,在线教育趋于火热,赛道竞争愈发剧烈,资本催生出了新的有力竞争者。目前,在线教育市场逐渐呈现寡头竞争格局。

10月22日,猿辅导宣布已完成G1和G2轮共计22亿美元融资。融资完成后,猿辅导估值达到155亿美元。

另据相关报道披露,另一家在线教育独角兽企业作业帮也传闻即将完成新一轮7-8亿美元融资,投后估值预计超过110亿美元。

另一教育巨头新东方于10月23日晚间通过港交所上市聆讯,即将在香港二次上市。募集资金的一大用途即是持续创新及技术投资(包括大数据分析及人工智能技术)以及改善OMO系统的功能及效率以及其他学习平台(例如交互式问答机器、应用程序矩阵、可视化进度系统、质量保证发展(QAD)系统及计算机化评估测试系统),来增强学生的学习体验。

据QuestMobile数据,2020上半年,K12在线教育企业平均营销投放同比增长71.2%。仅仅在6月,猿辅导、作业帮的线上投放费分别达4.75亿和2.2亿元。

这注定会是一场“刺刀见红”的比拼。

在这场竞争中,营收利润稳定、线上线下有序扩张、现金充裕,坚定推进“双线突围”的好未来有优势,也有很多议题。“守业更比创业难”,好未来还需要持续释放积极信号。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)