原标题:星徽精密重要子公司增资扩股 监管关注是否存利益输送丨问询风云

《投资时报》研究员 余飞

在泽宝技术已经成为星徽精密业绩主力的情况下,前者突然对外引入投资人的动机以及20.68亿的投前估值,引发相关疑问。

两年前收购的一家子公司,成了广东星徽精密制造股份有限公司(下称星徽精密,300464.SZ)实现业绩和股价双双翻身的关键。今年上半年,星徽精密股价更是创出10连板的疯狂,公司也因此被监管机构接连问询。

日前同样因这家子公司,星徽精密又一次收到深交所关注函。

9月8日,星徽精密披露公告称,子公司深圳市泽宝创新技术有限公司(下称泽宝技术)拟以增资方式引入投资者。

公告显示,宝泽技术拟以增资方式引入投资者太仓宁恒企业管理中心(有限合伙)、深圳市朗日实业发展有限公司、林永勤、钟兆南、江叙音及姚泽通,投资人合计增资金额范围为2.7亿元至3.2亿元。同时,星徽精密放弃对泽宝技术增资的优先认购权。

泽宝技术虽然是星徽精密子公司之一,但对上市公司来说十分关键。今年7月前后,星徽精密在二级市场上风起云涌,股价连续涨停,正是因为泽宝技术。2020年上半年,泽宝技术实现收入及净利润占公司合并收入及合并净利润比例分别为86%和113%。

增资公告披露后,深交所也随即向星徽精密下发了一封关注函,要求公司对此次增资事项是否存在利益输送及损害上市公司利益情形等问题进行说明。

原主业不振 泽宝技术已成“主力”

资料介绍,星徽精密目前主营业务包括研发、生产、销售、精密金属连接件,以及消费电子产品的设计研发、品牌推广和海外线上运营、线下渠道开拓。公司于2015年登陆深交所创业板。

从成立20多年的历史来看,2018年以前公司一直从事的是滑轨、铰链等精密金属连接件。上市后,身处五金行业的星徽精密业绩并不理想,虽然营业收入仍在增长,但净利润下滑严重。

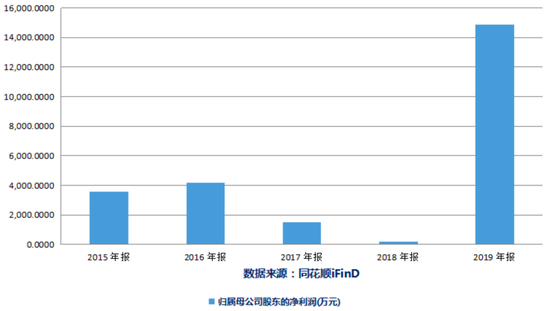

2015年至2018年,该公司分别实现营业收入4.12亿元、4.59亿元、5.26亿元和7.11亿元,分别实现净利润3601.5万元、4184.4万元、1508.7万元和204.4万元。

2018年6月,星徽精密发布公告称,拟以发行股份及支付现金的方式,收购泽宝技术100%的股权并募集配套资金。交易的总对价为15.30亿元,其中星徽精密以现金方式支付6.39亿元,以发行股份的方式支付8.91亿元。同时,泽宝技术承诺2018年至2020年度净利润不低于1.08亿元、1.45亿元、1.90亿元。

根据介绍,泽宝技术是一家95%以上业务依托于亚马逊平台的跨境电子商务公司,产品主要集中在电源类、蓝牙音频类、小家电类、电脑手机周边、个护健康类等品类。

当时,这起收购就有借壳之嫌。收购发起之时,星徽精密的总市值仅约17.39亿元,而泽宝技术此前在2017年7月的D轮融资综合估值就已经达到12.67亿元。而且,星徽精密在2017年全年的营业收入5.26亿元、净利润1500万元,而泽宝技术营收17.43亿元、净利润3100万元,整体业绩规模是星徽精密的2倍多。

通过收购泽宝技术,星徽精密确立了“家居生活板块+消费电子板块”双轮驱动的业务格局,从而实现了业绩翻身。2019年上市公司营业收入达34.91亿元,同比增长390.94%;净利润增长至1.49亿元,同比增长7167.7%。

在年报中,星徽精密也表示,2019年业绩及净利增长的主要原因是2019年起泽宝技术经营业绩纳入合并范围。

根据财务报告显示,泽宝技术2019年归属净利润为1.54亿元,比星徽精密当年净利润还要多。这意味着如果不是泽宝技术的贡献,星徽精密的2019年将以亏损收场。

日前,星徽精密披露的2020年半年度报告显示,上半年公司实现营业收入20.54亿元,同比增长50.14%;实现归属于上市公司股东的净利润1.26亿元,同比增长127.51%。上半年业绩增长的原因,同样是泽宝技术贡献。2020 年上半年,泽宝技术实现收入及净利润占公司合并收入及合并净利润比例分别为86%和113%。

对上市公司来说,如此重要的一项资产,此次增资投前估值却与当前市值不符。

根据报告书披露,本次增资作价以收益法评估结果,作为增资前泽宝技术100%股权的评估值,约为20.67亿元,评估基准日为2019 年12月31日。经协商,按照20.68亿作为泽宝技术的投前估值。

截至9月8日收市,星徽精密总市值约为 80.41 亿元。在泽宝技术已经成为上市公司业绩主力的情况下,突然对外引入投资人的动机,以及20.68亿的投前估值,引起了相关质疑。

对此,深交所关注函要求公司说明本次评估选择2019年12月31日而非2020年6月30日为基准日的原因及合理性。

同时,关注函要求上市公司结合收益法评估过程中对泽宝技术未来收入及盈利情况的具体预测数据及依据,比照 2020 年上半年泽宝技术已实现业绩情况,说明是否存在有意压低评估值的情形,是否存在利益输送及损害上市公司利益情形。

星徽精密近年净利润情况

财报被非标 股价飙涨股东忙减持

上半年,星徽精密之所以引起市场和监管的多重关注,其接连暴涨的股价是起因。

自6月24日至7月9日,在10个交易日之内,星徽精密一气呵成连续收获10个涨停板。当时,上市公司被市场热炒的TWS(真无线立体声)耳机及跨境电商概念,即是深圳泽宝的业务。

但伴随着公司股价暴涨,星徽精密的大股东减持如潮。近一年来,星徽精密已经发布减持公告达7次之多。

9月11日,该公司公告称,收到持股5%以上股东孙才金的一致行动人朱佳佳、亿网众盈、广富云网、恒富致远、泽宝财富出具的《关于股份减持计划完成的告知函》。公司股东朱佳佳、亿网众盈、广富云网、恒富致远、泽宝财富减持计划实施完毕,共减持公司股份约291万股,减持股份占公司总股份为0.82%。

此前,星徽精密还因为减持违规,收到过证监会的行政监管措施决定书。

决定书显示,星徽精密于7月3日收到深交所《关于对广东星徽精密制造股份有限公司的关注函》,该函要求公司向控股股东、持股5%以上股东及董事、监事、高级管理人员核实未来6个月内是否存在减持计划。

星徽精密在核实相关方的减持计划时,并未联系公司持股5%以上股东陈某炎或其代理人确认其是否存在减持计划,导致公司在7月6日披露的深交所关注函回复中未披露持股5%以上股东陈某炎计划减持公司股份的信息,相关信息披露不准确,违反了《上市公司信息披露管理办法》有关规定。

此外,值得警惕是,星徽精密近期以来接连更换审计机构。2019年12月27日,该公司公告将2019年度审计机构由瑞华会计师事务所变更为信永中和会计师事务所。2020年4月1日,公司再度将信永中和更换为中审华会计师事务所。

即使这样,星徽精密仍然被审计机构出具了非标准审计报告。

审计机构表示,截至2019年底,星徽精密因收购深圳泽宝形成的商誉账面值为10.11亿元,未计提减值准备,会计师因无法对商誉减值测试所依据的相关假设的合理性获取充分、适当的审计证据,对星徽精密 2019 年度财务报表出具了保留意见审计报告。

对此,深交所在关注函中,也要求公司说明消除2019年度财务报告保留意见事项影响的最新进展。

责任编辑:张熠

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)