上周有2个热点,1个契税,1个LPR,契税的结果大家都知道了,没变。

LPR稍微有点复杂,不过也并没有这么复杂,其实在我看来,根本没必要纠结。

文章有点长,我直接给论点:LPR是你的不二选择,这一次不选LPR的都会后悔。

依据中央银行先前公告,有商业住房贷款的“贷款族”,必须在2020年8月底之前,在LPR和固定利率间做出挑选。三月至今,已经有许多客户接到金融机构短消息,提示变换房贷利率。

而现在这则5大行集体同时公告是什么意思呢?就是无论你至今改还是没改,现在从8月25日全部都统一默认更改成LPR定价基准利率,也不管你同不同意,先默认改,改完你如果有异议,可以在2020年12月31日前改回固定利率。

问题来了,凭什么要强制我改?LPR是不是坑?想坑我的钱吧?改成LPR我会多还款吗?LPR是什么意思?LPR利率是多少?等等等等

相信有以上疑问的人很多,我们来解决一下。

为什么要这么做呢?其实这五大行也是被逼的。故事可能也许大概是这样的:央行2019年12月发公告,从2020年3月1日起,到2020年8月31日止,不管你们的客户怎么选择,是选择固定,还是选择LPR,你们所有银行全部都要转换完成。然后我们有贷款的都收到短信啊,电话啊,微信推送啊,反正各种吧,要我们自主选择完成。总之就是商业银行们都很积极,但是客户们不管这些啊,你又不给我钱,改什么改,到时候再说。好嘛,央行急了!它近日发布的《2020年第二季度中国货币政策执行报告》指出,存量转换完成了55%,5个月了就完成一半多点,还有20天怎么完成任务?于是就有开篇那一出了。别废话了,全部给我改了,有问题要改回来的,自己再来改回来。(以上故事纯属虚构,如有雷同,实属巧合。)

我们回归正题,说下这个LPR。

LPR利率和基准利率

说LPR定价基准利率之前,你先要搞清楚法定基准利率

什么是法定基准利率?

法定基准利率又称存贷款利率(涵盖了存款利率),是央行(中国人民银行)发布给商业银行的指导性利率。

在我们的日常生活中,我们经常听到利率下降、利率上升,这都是基于这个法定基准利率作出的调整,法定基准利率,也分为存款基准利率和贷款基准利率。这很好理解,存款基准利率就是你去银行存款,银行每年要给你的利息;贷款基准利率就是你找银行借钱,除了本金每年要多还给银行的利息。

我们现在用的法定基准利率是央行15年10月24日发布的,见下图:

什么是LPR利率?LPR是什么意思

LPR的全称是LoanPrimeRat,意思是贷款基础利率(没有涵盖存款利率),是指金融机构对其最优质客户执行的贷款利率

LPR的计算方法由18家银行共同报价产生,计算方法为去掉一个最高价和一个最低价,最后算术平均得出,每月20日重新报价计算,可以简单解读为,这是一个市场化利率的意思。所以,这个LPR利率取决于一个市场供需关系的平衡过程,并不是说利息一定会降,相反,市场化定价,这个利率既有可能降低,也有可能提高。

所以,基准利率是“爸爸”,由央行指导制定,LPR利率是“干儿子”,由商业银行决定,是浮动的、是未知的。

然后呢,利率本身是可以上浮或者优惠的,这具体就要看借款人的征信情况由各个商业银行自主决定,每个人情况不一样,用图表示的话,他们之间的关系是这样的:

你看懂这张图的话,其实也就知道,这次的利率变更转换,实际上变更的是上图写的“各项贷款利率”和“LPR利率”

LPR是不是坑?

可能很多人看了上面的还是不明白,我举个例子你配合图看,你就懂了

假定你有一笔5年以上的贷款,申请贷款的时候,执行的是固定利率也就是“各项贷款利率”,年利率4.9%,然后还有利率优惠,打了8折,各项贷款利率4.9%*0.8=执行利率3.92%

如果你不改LPR的话,你在贷款年限里,比如20年,那这20年都是按这个3.92%的年利率来还钱。

但是如果你改成了LPR利率的话,你在贷款年限里的贷款利率是这样算的(LPR利率*0.8=执行利率),这里的LPR利率是浮动的、未知的。

所以无论你选择改不改LPR,你当时贷款的优惠折扣,也就是上图的“媳妇”,都是不变的,该上浮,还是上浮,改打折,还是打折。唯一的区别在于这个LPR,如果每月20日调整的LPR低于4.9%,那你的还款额(月供)就少,如果LPR高于4.9%,那你的还款额(月供)就多。

那现在,你倒说说看,LPR到底是不是坑?上面内容你都看懂的话,你就可以理解了:它每月20日调整公布的LPR利率高于同期的“各项贷款利率”,那它就是坑。低于同期的“各项贷款利率”,那它就不是坑。

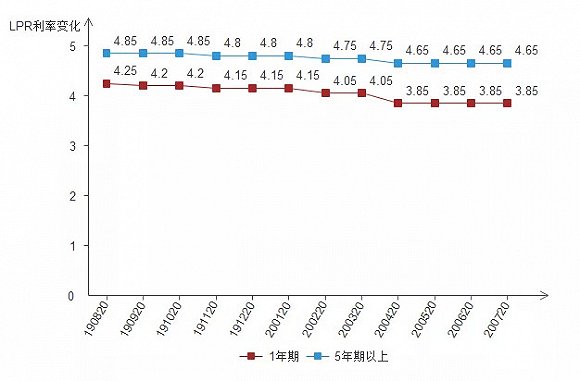

LPR利率是多少

7月份的最新LPR利率:1年期是3.85%,5年期以上是4.65,下面的图是至今最新的LPR利率

在搞明白了什么是LPR这个问题之后,大我们就可以解决为什么央行要大家选LPR了

为什么央行要大家选LPR

为什么央行要大家选LPR?

浮动利率会不会被银行坑?

LPR下调如何影响房贷?

要说明白这些,得先讲清楚“利率”

表面上利率是由央行来决定的,但实际上央行调整利率是基于经济形势灵活变化的,不会无中生有随意操作。你们一天到晚听到的美联储加息降息,就是在发挥利率的控制调节功能。

那加息降息的功能是什么?主要就是控制调节经济

当国家出现财政赤字,GDP又覆盖不了的时候,就要降息。为什么?你把财政赤字理解成支出、花钱,花的比赚的多,那就出现财政赤字了,GDP你就理解为收入,我赚的比花的多,那就有GDP了。

那为什么GDP<财政赤字的时候要降息,因为当入不敷出的时候,有的人可能可能刚刚够还贷款,但是吃不了饭,还有的人可能能还清贷款,也能吃上饭,但是没有娱乐消费了,不能看电影,不能泡吧,不能聚餐,那当贷款利息降了以后,大家还的钱就少了,那些原本还了贷款就吃不了饭的人,就可能可以还掉贷款后还能吃饭了,那些原本还了贷款还能吃饭的人,现在很可能还掉以后,吃上饭,还能看电影、泡吧了。

这是降息可以刺激经济增长的功能。反之亦然,当大家收入都很高,人人都有很多钱,都闭着眼消费,整天胡吃海喝,东游西荡的时候,通货膨胀就来了,也就是经济过热,这时候就需要加息,来把外面过多的钱都收回来,给经济降降温,保持物价稳定,抑制通货膨胀。

加息是抑制经济过热,稳定物价,降低通货膨胀率;降息是刺激经济,也就是要开闸放水,量化宽松(大规模印钱)。

如果你关心内循环这件事的话,可能你看到这里就已经知道我要说什么了。

内循环的核心是什么?是消费力。那么和提高消费力匹配的是什么?是降息!既然如此,那你说这LPR是会降低还是升高?当然是降低!

低利率会促进贷款,有贷款了企业就可以扩大生产,个人就可以增加消费,都可以拉动经济发展;低利率也会让那些原本就有贷款的企业和个人减轻还款压力,这也能拉动经济发展;低利率还会让存款利息变少,利息少了,你就会把存款拿出来去消费去投资,这也能促进消费。在内循环的大战略下,利率必然是降低。发文前正好看到这条新闻:

因此不要老说什么银行还能亏钱?这5大行让大家选LPR就是为了以后收割我们!这一次可不是他想割就能割的,在中美关系恶化,疫情全球肆虐,美联储疯狂印钱,三令五申房住不炒的当下,你让这五大行加息试试!

这次的情况是:央行直接命令五大行,限定时间内必须完成更换,综合以上种种情况,到底是福还是坑,难道还不够明显吗?

笔者坚定的认为,央行的这次强制执行,就等同于发钱给大家了。难道非要学美国日本印钱送到你手里吗?

既然已经认定是送钱了,那下一个问题就是送多少!送多久!

LPR会负吗?

通过以上的说明,其实我们已经明确了一点:为了刺激经济的发展,国家会在未来一段时间内,采取比较低的利率。至于大家关心的,到底会下降多少,持续多久,这谁都不知道的,我们只能通过其它国家的情况来模拟分析,但是这也不会和我们国家完全一样的,所以以下内容只能做参考,切勿据此操作,否则后果自担。

我们从历史和现实2个方面来对未来做个不负责任的预测

我们可以看下这张图,这是我按利率排序的,排除欧元区,这20个国家里面,除了波兰,全是联合国认定的发达国家,芬兰GDP就269,都不如波兰,为什么波兰不是发达国家?这涉及到联合国认定指标了,这里不展开了。

跟波兰一样的还有文莱,卡塔尔,智利,阿根廷,匈牙利。表里面这些国家,利率最高的只有0.25%,绝大多数利率都是0,还有3个负的。

我们国家的利率处于什么水平呢?我们现在是3.85%,基本上处于日本93、94年水平,如果用日本的情况来预测的话,接下来的20年,选LPR的都是赚的。

日本利率下行持续20年?我们就一定也会是20年吗?

我们看下2个关键时间段

如果从日本1868年明治维新开始工业化算,到1994年,其中包括完成工业化,经历了126年

如果从2战结束,日本做为战败国开始算,到1960年成为世界第二大经济体,经历了15年

从第二大到94年,之间经历了34年

那我们国家呢?

我们国家开始工业化进程的时间,我认为是第一个五年计划,也就是1953年开始,至今67年

我们国家从1978年改革开放开始算,到2010年成为世界第二大经济体,经历了42年

如果按照日本历史,对等预测的话,我们国家经济高速增长还有24年,到2044年,基本上也就是“中国制造2025”计划的第三阶段完成,建国100年。

根据IMF-国际货币基金组织的预测,全世界都将面临经济大萧条,而不是经济衰退。

在这种情况下,我们国家也不可能独善其身。这一点我们从最新召开的政治局会议“六稳”“六保”中可窥探一二。

因此,从历史和现实2方面综合来说,LPR在接下来的5-10年左右,是有极大概率要持续下行的。

当然,我们国家还是发展中国家,还是社会主义初级阶段,因此当我们国家全面奔小康目标达成,10年后经济再次迎来飞跃的时候,LPR也一定会跟着增加的,但是,我要说的是,即便如此,在祖国富强,人民安康的大好局势下,你把之前困难时期,国家替你支付的利息还回去点,又何尝不可?再说了,真到那个时候,你的个人收入,固定资产也都会飞跃的,多出的那点利息,又算得了什么?这一点,上海的80后们都可以去问问你们父母,90年代月供1000的时候没贷款买房,是不是都后悔死了?

好了,写了这么多,终于可以给出明确结论了

不能共患难,何以同富贵?

更何况这次是:“有难国家扛,有福一起享”。全世界经济下行,赚钱难,国家推出LPR,让你少还点;今后经济形势好了,钱好赚了,你再把之前少还的还出来点,如果前后抵消,你不亏,如果后面加息还多了,说明你个人收入,固定资产都升值了,你又亏在哪里呢?

所以,这其实根本无关你的贷款利率,也无关你的贷款年限,选LPR都是你的不二选择。只有一种人会纠结,那就是“以小人之心度君子之腹”。

这一次,你不选LPR,肯定会后悔的。

责任编辑:唐婧

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)