原标题:中信证券:7月其他条目增持国债规模较大 倾向于认为是央行购买国债所致 来源:金融界网站

文丨明明债券研究团队

核心观点

7月其他条目增持国债规模较大,我们倾向于认为是央行购买国债所致,在一定程度上有助于继续打消市场对后续政府债券供给的担忧。在边际紧信用背景下,货币和财政的配合有利于债市,我们认为10年国债到期收益率可能下行接近我们预测的2.8%~3.0%区间下限。

7月其他类机构大幅增持国债。根据中债登公布的7月债券托管数据显示,银行间债券市场中的其他类型机构持有的国债规模大幅增长1964.9亿元,远超历史水平。7月其他条目持有国债大幅增长,且央行被包含在其他条目中,使人联想到央行购买国债。

二季度货币政策执行报告重提货币与财政协同,明确提出要促进政府债券顺利发行。央行如明确配合政府债券发行,在于下半年政府债券发行压力较大背景下,市场出现财政赤字货币化预期。促进政府债券顺利发行包括短端流动性投放和直接购买国债。

其他条目增持国债原因较多:(1)非法人产品中商业银行理财产品、证券投资基金、资管计划等受7月股市大涨、债市快跌影响下出现了一定程度的赎回,出现被动减持国债也较为合理,口径调整的概率较低;(2)存在央行购买国债的可能。

央行购买国债不同于QE。首先,如若央行直接购买特别国债,我们判断主要用于有一定资产收益保障的公共卫生等基础设施建设和抗疫相关支出,体现了货币政策直达实体经济和结构性特征。其次,如果央行在二级市场上购买国债,并不会造成大水漫灌,实际上更多是体现为流动性的抵补而非持续投放。

债市策略:二季度货政报告中提出货币政策加强与财政的协同,促进政府债券顺利发行,此前市场预期央行更大概率以短端流动性投放对冲为主,若央行主动购买国债,则在一定程度上有助于继续打消市场对后续政府债券供给的担忧。在边际紧信用背景下,货币和财政的配合有利于债市,我们认为10年国债到期收益率可能下行接近我们预测的2.8%~3.0%区间下限。

正文

其他条目国债托管大增

7月其他类机构大幅增持国债。根据中债登公布的7月债券托管数据显示,银行间债券市场中的其他类型机构持有的国债规模大幅增长1964.9亿元,远超历史水平。实际上从6月份起其他类型机构就已经开始增持国债:6月中债托管数据显示其他机构托管的国债规模增加243.4亿元,大幅超出了该项目在2019年1月~2020年5月间-100亿元~100亿元的波动范围,但由于绝对规模仍不大,并未引起市场的注意;7月该项增长1964.9亿元,成为了除商业银行外的最大增持机构,引起市场较大关注。

其他类机构包含央行,使人联想到央行购买国债。中债登的特殊结算成员包括中国人民银行、财政部、政策性银行、交易所、中央国债公司和中证登公司等较多机构,2017年8月中债登调整了特殊结算成员统计口径,将特殊结算成员中的政策性银行条目单列,其余并入其他条目,即央行被包含在其他条目中。7月其他条目持有国债大幅增长,而中债登并没有明确列示是哪类机构增加持仓,市场开始怀疑是否是央行持有国债增加。

重提货币与财政配合

二季度货币政策执行报告重提货币与财政协同,明确提出要促进政府债券顺利发行。二季度货政报告整体体现了货币政策总量适度的取向,但在下一阶段政策展望中又明确提出了要配合财政政策、促进政府债券顺利发行,引起流动性投放配合财政扩张的财政赤字货币化预期。之所以央行如此明确地就配合政府债券发行进行表态,在于下半年政府债券发行压力较大——8~12月份需要完成4.08万亿的政府债券净融资规模,平均分配到每月的净融资规模大于上半年。既要维持资金面的平稳,又要配合政府部门大幅发债,货币政策难以作壁上观。

促进政府债券顺利发行方法之一:流动性投放。央行在二季度货政报告中提出,“二季度以来,针对政府债券密集发行、年度企业所得税汇算清缴等短期性因素的冲击,中国人民银行把握好公开市场操作的力度和节奏,及时熨平流动性短期波动”,这意味着央行认为政府债券发行中流动性的影响是短期性因素,因而央行主要通过短期限的流动性投放来平抑波动。在面临后续政府债券供给高峰,预计央行仍将短端操作来进行对冲。

促进政府债券顺利发行方法之二:直接购买国债。促进政府债券发行的另一种方法,也是更为直接的方法——购买国债,例如参照2007年央行定向购买特别国债。2007年特别国债的发行过程:财政部发行1.55亿元特别国债用于向央行购买外汇,其中向农行发行的1.35万亿被央行悉数认购,定向发行的部分没有对流动性产生任何影响。从人民币的循环上看,对农行定向发行的1.35万亿特别国债没有对市场流动性产生任何影响,1.35万亿人民币在农行-财政部-央行之间循环之后不增不减。央行受限于《中国人民银行法》,不能直接认购、包销政府债券,但是可以通过二级市场购买国债来支持国债发行。在6月、7月特别国债发行高峰,央行也可能通过二级市场购买特别国债来支持其顺利发行。

其他条目增持国债,可能是什么原因?

其他条目包括多类账户,增持国债机构有多种可能。如前文所述,中国人民银行、财政部、政策性银行、交易所、中央国债公司和中证登公司等,但从中债登7月公布的投资者数量来看,其他条目共有19个账户,其中3个甲类账户、15个乙类账户、1个丙类账户。

口径调整的概率较低。其他条目增持国债的一个可能是中债登调整了统计口径,这在历史上也非首次。正如前文所述,2017年8月中债登调整了特别结算成员的统计口径。若2020年7月中债登再次调整口径,那么可能会导致其他项持有国债大幅增长。但是如果仅仅是口径调整,那么应该至少有一个细分条目有相对应的、差距不大的可互补的持债规模变化。7月非法人产品持债规模降低1124.19亿元,也是近期最大变动幅度。但是如果细分看,非法人产品中商业银行理财产品7月持有国债的规模减少了547.7亿元,其他非法人产品如证券投资基金、资管计划等受7月股市大涨、债市快跌影响下出现了一定程度的赎回,出现被动减持国债也较为合理。因而,非法人产品部分调整至其他条目的理由并不充分。

存在海外央行通过中国人民银行代理购买国债的可能。从境外机构近期增持国债的情况看,4月份以来外资购买国债的规模明显增长,这背后是中美利差持续走阔。因而有观点认为是其他条目中增持国债的机构是境外机构,尤其是境外央行通过中国人民银行代理购买国债。但是这之中存在的矛盾是:(1)本身境外机构是较为容易区分的机构类型,绝大部分都是丙类户、需要通过商业银行代理买债,在本身有境外机构分类的情况下,同样是代理买债,中债登并不需要特意将境外央行与其他境外机构区别对待;(2)其他条目下历史上的国债增减持行为与境外机构不同,不太可能是一种类型的机构。

存在央行购买国债的可能。如前文所述,货币政策需要配合财政政策、促进政府债券顺利发行的目标,而在流动性紧平衡的环境下,财政、市场对货币政策出手支持政府债券发行也有一定的诉求。此外,历史上央行购买特别国债也较为常见,且其他条目绝大部分都是央行所持有的国债。

总体来说,7月中债托管数据中其他条目大量增持国债,不太可能是口径调整引发的,有可能是境外央行通过央行代理买债或央行直接购买国债,目前虽然还有足够的证据说明央行直接购买国债,但是从央行本身购买国债的动机上看,我们倾向于认为存在央行直接购买国债的可能。

央行购买国债不同于QE。首先,若央行直接购买国债,更大概率是购买特别国债,而不是如海外货币当局QE操作中大量购买企业债券等,由于抗疫特别国债主要用于有一定资产收益保障的公共卫生等基础设施建设和抗疫相关支出,包括支持小微企业发展、财政贴息、减免租金补贴等,因而如果央行购买特别国债,预计仍然类似于定向支持抗疫相关企业,体现了货币政策直达实体经济和结构性特征。其次,如果央行在二级市场上购买国债,并不会造成大水漫灌,实际上更多是体现为流动性的抵补而非持续投放,6月份央行公开市场操作净回笼5600亿元,7月净回笼6177亿元。

债市策略

7月其他条目增持国债规模较大,我们认为存在央行购买国债的可能。二季度货政报告中提出货币政策加强与财政的协同,促进政府债券顺利发行,此前市场预期央行更大概率以短端流动性投放对冲为主,若央行主动购买国债,则在一定程度上有助于继续打消市场对后续政府债券供给的担忧。在边际紧信用背景下,货币和财政的配合有利于债市,我们认为10年国债到期收益率可能下行接近我们预测的2.8%~3.0%区间下限。

市场回顾

利率债

资金面市场回顾

2020年8月11日,银存间质押式回购加权利率上行明显,隔夜、7天、14天、21天和1个月分别变动了4.76bps、4.79bps、11.39bps、14.62bps和3.99bps至2.18%、2.24%、2.25%、2.22%和2.30%。国债到期收益率全面下行,1年、3年、5年、10年分别变动2.12bp、1.14bps、2.07bps、0.01bps至2.22%、2.68%、2.83%、2.95%。上证综指下降-1.15%至3340.29,深证成指下降1.40%至13466.27,创业板指下降1.70%至2688.70。

央行公告称,为维护银行体系流动性合理充裕,2020年8月11日人民银行以公开利率招标方式开展了500亿元逆回购操作。

流动性动态监测

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年5月对比2016年12月M0累计增加14,718.3亿元,外汇占款累计下降7,346.2亿元、财政存款累计增加2,404.3亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

可转债市场回顾

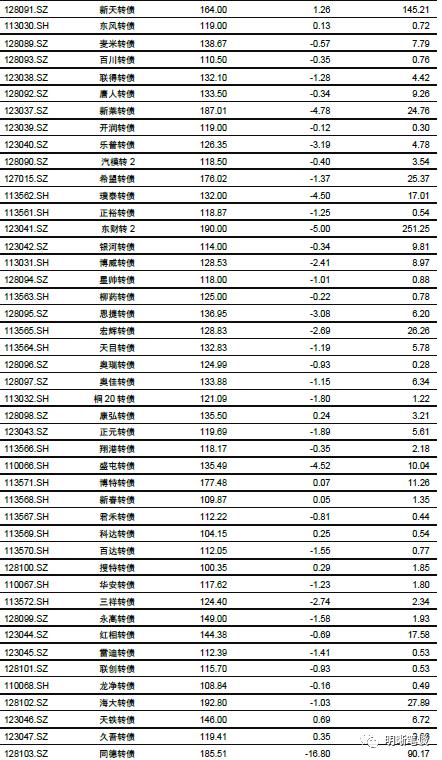

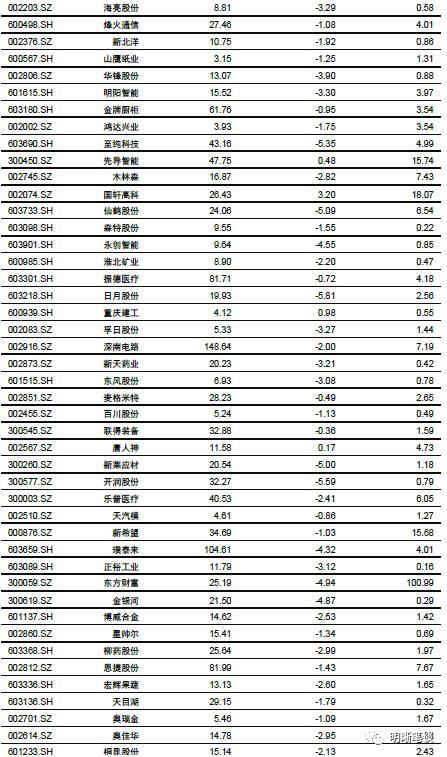

8月11日转债市场,中证转债指数收于370.73点,日下跌0.76%,等权可转债指数收于1,545.11点,日下跌1.94%,可转债预案指数收于1,259.52点,日下跌1.86%;平均平价为120.57元,日下跌1.94%,平均转债价格为137.63元,日下跌1.11%。287支上市可交易转债(辉丰转债除外),72支上涨,215支下跌。其中,横河转债(17.35%)、哈尔转债(9.57%)和晶瑞转债(9.24%)领涨,同德转债(-16.80%)、蓝盾转债(-12.35%)和龙蟠转债(-9.24%)领跌。285支可转债正股(*ST辉丰除外),除光大银行和凯龙股份横盘外,47支上涨,236支下跌。其中中国核建(10.03%)、哈尔斯(8.63%)和龙大肉食(7.50%)领涨,楚江新材(-7.77%)、同德化工(-7.50%)和美联新材(-7.07%)领跌。

可转债市场周观点

近几周转债市场的扰动明显增加,但市场总体仍处于一个震荡上行的阶段,由于当前市场标的数量众多,在个券层面呈现出诸多的机会。

我们在上周的周报中曾经讨论过,市场的特征有回到二季度后半段的意味,市场分化明显却又不乏机会,而且这些机会的收益也十分诱人。

转债市场的指标层面短期渐入一个平稳阶段,我们前期也判断指标的破局还得等到权益市场的破局,或许仍需一些时间。当前市场兼具相对较高的弹性与高价格,把握弹性是当前获取收益的核心。

既然市场又回到了结构分化的角度,同时高价与高弹性并重,市场的驱动逻辑落脚在正股,而方法论的角度则又回到了资产配置缩影的视角,我们再次重申的观点就是自上而下的去寻找方向做配置。市场短期的扰动因素明显放大,可能会导致分化的进一步加剧,波动中我们并不担心缺乏机会,但是这样的收益可能并不是所有参与者都能够得到。

从趋势上看我们仍旧判断利润的分配向上游转移的大趋势,周期以及相关配套产业可能会攫取更多的收益,值得重点关注。而下游消费端可能会面临利益的再分配,市场短期扰动更像一个重新切蛋糕的游戏,把握产业趋势更为重要。这一块我们重点看好科技成长的弹性空间。

具体看几个方向值得重点关注,一是周期相关行业,仍旧在价格上行的趋势之中,若有扰动则是再上车的机会;二是需求侧的必选消费与基建关联行业,需求的恢复会进一步推动盈利的修复,虽然多数公司估值已处于高位,但是稳健的盈利能够提供支撑;三是可选消费,龙头公司有望在这一轮行业洗牌中率先修复。四是科技成长,市场在盈利的预期下给予了当前的高估值,寻找景气的细分领域为上。

高弹性组合建议重点关注东财转2、博威转债、聚飞转债、海大(正邦)转债、长集转债、博特(永高)转债、欣旺转债、顾家转债、福莱转债、巨星转债,上机转债。

稳健弹性组合建议关注海容转债、火炬转债、裕同转债、新泉转债、盛屯转债、歌尔转2、瀚蓝转债、仙鹤转债、天目转债、康弘转债、索发转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)