原标题:流动性经济学|安全资产的供求分析和前景

8月4日,美国5年期国债收益率创下有史以来的最低记录——0.19%,10年期和30年期国债也分别降至0.52%和1.19%。这或许就是“安全的代价”。

作为安全资产的“价格”,无风险收益率下行不仅是安全资产短缺的直接反映,同时也是供求的调节机制。从鲍威尔的最新表态来看,美联储并不打算实施负利率,那么,随着短期和中期无风险利率纷纷逼近零下线,利率机制也将随之失效。

要想缓解市场利率高于自然利率给经济带来的负担,可行方式之一就是继续实施量化宽松政策,将“影子利率”降至自然利率的水平。据此,德银估计,到2021年初,所有经济情境下最佳联邦基金利率都应该在-4%至-5%之间。在不实施负利率政策的情况下,美联储资产负债表还需扩张12万亿美元,至19万亿规模。当然,除此之外,非美实体经济体的收缩和美元贬值,都可以被看作是安全资产短缺状况加剧的反映和对扭曲的调节。

安全资产的供给

安全资产短缺是在供给相对稳定和需求快速上升的情况下出现的。安全资产的供给者主要是经济发展水平和金融市场开放程度比较高的国家,发行机构主要是政府和政府支持机构(不考虑金融部门),供给能力取决于经济发展速度和宏观和机构的债务负担等。

本世纪以来,安全资产的供给整体比较平稳,基本维持在全球GDP的40%-50%之间,但从2003年至2008年金融危机之前,供给是下降的,金融危机和欧债危机使供给出现了断崖式下跌(

图1

安全资产的安全性是建立在发行人可偿付能力基础之上的。后危机时代,发行主体资产负债表压力的提升所导致的供给能力的下降,从供给侧加剧了安全资产短缺的状况。

2008年金融危机以来,美国国债的安全性开始受到质疑,新冠肺炎疫情进一步恶化了美国的主权信用。截至7月底,美国国债余额已经达到了26万亿美元,最近3个月增加了近3万亿,金融危机爆发以来共增加了16万亿。按照二季度季调后的GDP计算,联邦政府债务杠杆率已经达到了160%,远超过二战时期的峰值。按照2019年底的GDP计算,债务杠杆率也达到了120%,与二战时期的峰值持平。无论从经济复苏前景、财政赤字率、债务杠杆率,还是债务/收入比(6.5倍,与二战结束初期持平)的角度来看,美国政府偿债能力和债务可持续性都面临前所未有的挑战。如果不是美联储配合压低期限溢价,美国政府或已濒临破产边缘。如果特朗普连任,市场对此或许会有所反应。

国际评级机构惠誉最新观点认为,新冠疫情之前,高企的债务杠杆率和财政赤字率就已经腐蚀了美国的主权信用。疫情之后,财政赤字率和国债余额达到了空间的高度,虽然美联储出手干预并降低了国债利率,增加了市场的流动性,但并未消除中期可持续性风险。为此,惠誉将美国AAA级评级展望从“稳定”下调至“负面”。

类似状况并不局限于美国,金融危机之后,除德国以外的西方发达国家的主权债务评级都遭到了下调(

表1

表1:长期主权债务评级(1-21) 数据来源:IMF,东方证券 说明:分值越大,评级越高(颜色越深,评级越低)

主权债信用评级的下降,对应的就是财政空间的压缩和安全资产供给能力的下降。与美国不同的是,受《欧洲联盟条约》的约束,欧盟成员国的财政赤字率被限定在不超过3%的水平,虽然近期欧盟在财政一体化上有所突破(发行7,500亿欧元联合债券),但能否显著突破3%这个红线,仍存在不确定性。所以,欧洲安全资产供给受到更多因素的约束。

安全资产的需求

安全资产的需求者不仅包括新兴与发展中国家,也包括发达国家自身,例如欧洲就持有大量的美元安全资产。但是,新兴与发展中国家与欧洲所持有的美元资产的结构有显著差异。

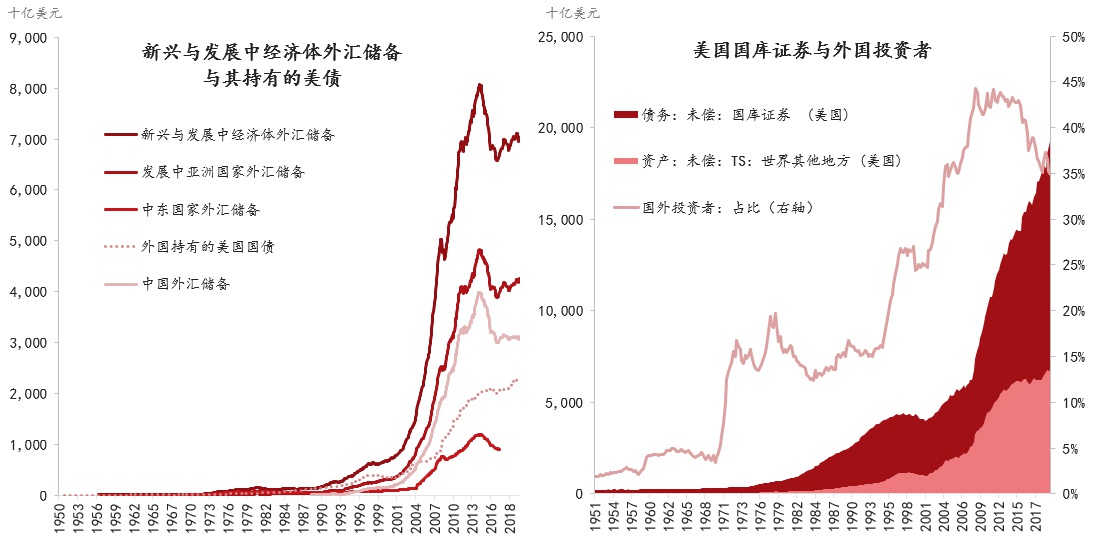

新兴与发展中国家积累的外汇储备是安全资产需求的来源,这又与其经济增速和国际收支状况密切相关。1973年第一次石油危机以来,中东产油国和俄罗斯的贸易盈余快速增长,集聚了大量的美元流动性,但与发展中亚洲国家相比,规模仍然较小(

图2

1997年亚洲金融危机是触发新兴与发展中国家安全资产需求的导火索,这使各国开始认识到保持汇率稳定的重要性,这就需要通过贸易顺差赚取外汇,保持一定量级的外汇储备。所以,在出口导向型政策的支持下,新兴与发展中经济体外汇储备余额快速增长,部分转化为美国国债需求,这是美元回流的另一个渠道。亚洲金融危机期间,海外持有的美国国债余额突破1万亿美元,占比超过20%,至1999年底,余额为1.1万亿,占比增至27%。

2001年中国加入WTO是又一重要推动力,长期、大规模“双顺差”为中国积累了大量的外汇储备,峰值时约4万亿美元(2014年9月),绝大多数配置了美元资产,其中,有超过1万亿美元的美国国债。同一时期,新兴与发展中国家外汇储备也达到峰值,约8万亿美元,发展中亚洲国家外汇储备规模为4.7万亿美元,中国在新兴与发展中国家和发展中亚洲国家的占比分别为50%和83%,可以说,中国的国际收支状况和储备资产的配置决定了新兴与发展中国家对安全资产的需求。随着中国国际收支账户趋于均衡,安全资产需求侧的压力会有所缓解。

新兴市场国家以外,欧洲也是美元安全资产的需求方,但是其配置AAA级安全资产(国债、政府支持机构债、AAA级公司债和AAA级MBS等)的比例要显著低于新兴与发展中国家(与伯南克所谓的“储蓄过剩国家”对应)。根据伯南克(Bernanke,2011)的统计,从2003年到2007年,安全资产在美国金融产品中的份额约为35%,在欧洲持有的美国金融产品中,安全资产占比约32%,而新兴与发展中国家的比例为75%(

图3

2008年以来,全球失衡状况已经有了明显的好转,贸易和资本流动规模明显收缩,新兴与发展中国家的外汇储备已经从峰值的8万亿美元降到7万亿。外国投资者持有的美国国债余额基本稳定在7万亿以内,2014年二季度以来都处于6万亿-7万亿区间,占比也从峰值的43%降至35%。但是,安全资产短缺的状况并未显著缓解。这是因为,除了新兴市场的“储蓄过剩”,还有其他因素在增加对安全资产的需求。

第一,随着量化宽松政策的常态化,美联储和欧洲央行持有的安全资产份额越来越大,对市场可获得的安全资产形成挤出。截至7月底(

图4

第二,金融危机之后,受风险偏好下降和《巴塞尔协议Ⅲ》新监管标准的影响,商业银行调整了资产组合,增加了对国债与GSE债券的需求,贷款增速放缓(

图5

第三,人口结构的老龄化会增加对固定收益类安全资产的需求。中年以上人口是高净值人群的主体(

表2

),他们需要投资组合支付其退休后的消费,一般而言,高年龄组人群的投资期限相对较短,风险偏好较低,对现金流的稳定性有较高的要求,故更加偏好于固定收益类资产。西方国家也已整体进入老龄化社会(

图6

表2:居民净财富与年龄成正比 数据来源:美联储,东方证券

图6:人口老龄化安全资产的需求 数据来源:联合国,东方证券

图6:人口老龄化安全资产的需求 数据来源:联合国,东方证券第四,全球安全资产的短缺与中国有一定关系。究其原因,还是因为中国金融市场改革和开放相对滞后,资本账户还存在一定程度的管制。

按照麦金农的金融深化理论,资本账户开放应放在经济市场化次序的末端,随着汇率形成机制的完善和要素市场化的进一步推进,中国资本账户开放或将进入新阶段,这将显著提升中国的金融权力。

安全资产短缺是上世纪末、本世纪初出现的一个新现象,是理解无风险收益率下行、风险溢价上行、2008年金融危机以及后危机时代经济停滞的重要视角,同时也是理解国际货币体系新“特里芬困境”的理论基础。

任何扭曲都将被纠正。安全资产短缺与全球失衡是孪生现象,故只有在重建平衡中得以解决。供给方——主要是美国——无风险收益率下行、汇率贬值、经常账户赤字下降、国内储蓄率上升/投资率下降、经济复苏;或者需求方——主要是新兴与发展中国家——汇率升值、经济(被动)收缩和经常账户顺差下降,都有助于重建平衡。这当中不仅牵涉到利益在不同国家之间的分配,还关系到一国内部不同利益集团的分配,并非易事。显然,良性的再平衡需要的是经济的内生动力,而非“放水”“发工资”等,这只会加剧失衡,进一步侵蚀国家信用。

(作者邵宇为东方证券首席经济学家,陈达飞为东方证券宏观分析师。本文系国家社科基金重大项目“世界货币制度史比较研究”(18ZDA089)和上海国际金融与经济研究院(SIIFE)“推进金融业更好服务实体经济的相关问题研究”课题项目阶段性成果。)

责任编辑:刘玄逸

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)