原标题:停牌七年的中国源畅四次递表 或将重蹈大庆乳业暴跌90%的覆辙? 来源:格隆汇

食之无味弃之可惜的“壳”。

5月10日,停牌时间长达7年的中国源畅(0155.HK)再次向港交所递交招股书,就重大收购递交招股书。事实上,这也已经是公司近3年第四次递表。实际上,此次重组收购涉及反收购,主要是拥有3家光伏电站(新疆兴业和武威东润股权)的中国兴业欲借壳上市。

2013年,中国源畅因涉及财务造假导致三位公司高层被捕,公司业绩一落千丈,也因此进入漫漫停牌期,很多人或许认为中国源畅或将借此收购迎来曙光。且不论作为壳资源的中国源畅自身一堆糊涂账,面对补贴退坡和行业洗牌,即将上市的光伏电站也很难体现出太大价值。

2018年7月6日,因陷入财务造假丑闻而停牌6年之久的大庆乳业终于因龙辉国际控股的借壳而复牌,但复牌首日迎来的却是股价暴跌近90%。

中国源畅和中国兴业会重蹈大庆乳业暴跌90%的覆辙吗?

1

食之无味弃之可惜的“壳”

借壳上市是企业实现上市的另一种途径,指集团公司通过将资产注入市值较低的已上市公司中,得到该公司的控股权的同时,实现相关资产的上市,而这个市值较低的已上市公司被称为壳公司。

过去,港股市场充斥着大量没太有成交量的小市值垃圾股,但失衡的壳资源需求让炒壳、养壳、造壳成为普遍现象。因此,港股也曾出现一壳难求,水涨船高的现象。2011年的时候,港股市场一个壳大约价值2亿港元,到了2015-2016年间港股主板的壳已突破6亿港元。

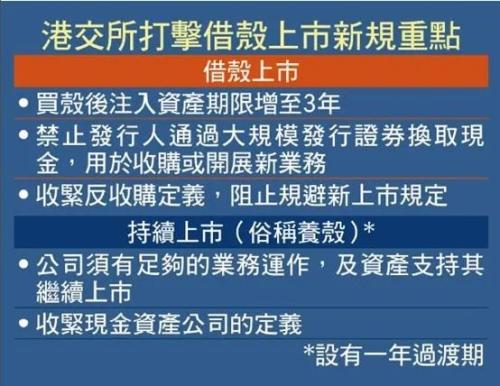

但是在最近几年,壳公司事实上正逐渐沦为“鸡肋”。2019年,港交修订关借壳上市、持续上市准则及其他《上市规则》条文,新规决定收紧借壳上市规定(见下图)。新规不仅增加了借壳上市的成本,也削弱了借壳上市的获利空间,成功打击了港股借壳上市的热情。目前,主板壳价已经跌至3亿以下,对比高峰时期折价过半。

时至今日,中国兴业为何仍要借壳中国源畅上市?除了借壳仍有相对便捷优势之外,恐怕更大的可能在于这个“壳”虽食之无味,但却也弃之可惜——中国兴业2015年时就已经锁定了中国源畅的壳。买入时恰是壳资源价格的高位,真真是做了一个亏本的生意。

2

中国源畅的壳,

一言难尽的糊涂账

我们再来看看中国源畅这个壳。中国源畅的主业包括光伏制造,该业务与中国兴业的主业有重合之处。但除此之外,中国源畅的业务还包括养猪。

回溯历史,2005年中国源畅通过收购美国太阳能薄膜制造商 Terra Solar Global的控制性股权,以此确立光电能源产业的主营业务。Terra Solar在非晶硅 (a-Si) 薄膜产业已有超过20年的历史。此后,中国源畅就在买买买的道路上越走越远。

2011年,中国源畅收购源畅高科技,一家针对欧洲市场的光伏组件供应商,向产业链上游延伸。同年,中国源畅又将太阳能发电厂Solar Market收入麾下,向产业链下游延伸。三次收购都是针对光伏发电产业,实现产业纵向一体化,从协同效应的角度来看并没有太大问题。但是接下来,中国源畅摇身一变,要收购养猪业务。2012年8月17日,中国源畅却通过并购进入有机猪只及牲畜之养殖及销售。按照中国源畅的解释,公司薄膜光伏产品和玻璃电砖,能用在牧业及农业大棚上。

如果只是因为养猪场需要玻璃和薄膜就将两项业务称为“有较大协同效应”,那么世界上或许就根本不存在任何的“跨界”了。

中国源畅频繁的收购并没能为公司带来长期盈利。2007年以来,中国源畅常年亏损。而在2010-2013年中国源畅频繁出手收购的几年间,并表带来多次一次性的营收增长使得中国源畅在那几年的营收达到历史上最高。但让人始料未及的是,这些在公告中强调拥有很好资质的企业,到了2013年业绩增速戛然而止,几个公司的营收不约而同地大幅下滑,最后连当初收购支出的一点零头都赚不回。

图:中国源畅营收及净利润

2013年因此成为中国源畅历史发展的转折点,转折的背后是中国源畅董事长及两名董事被捕入狱,罪名是虚增资本。原来,中国源畅的常州附属公司未能按规定缴纳5000万美元的注册增资,另外大理附属公司也未能提供4950万美元的注册资本,但公司却声称两家公司增资完毕。2013年东窗事发,除了三名公司高层被捕,中国源畅也由于涉嫌伪造注册资本被迫停牌长达7年。没有了主心骨,并购公司的泡沫立刻被戳破。

借壳上市重点在于借壳,并非随便一个壳可以应付。一个干净的壳公司,最好是少负债、无法律纠纷、无违反上市交易规则、无遗留资产。

从过往来看,中国源畅资产及制度都混乱到了极点,还因业务造假被停牌。根据中国源畅招股书披露,公司还有1.67亿元的流动负债。以上种种,实在不符合一个好壳的标准。中国兴业要借壳,必然要着手“洗壳”。但对于中国源畅这样的壳来说,洗壳的成本恐怕会非常高,除了资产置换或处理的成本,很多隐性成本可能也会为以后公司经营埋下了很多雷。

3

现金流接近断裂,

即将上市的光伏厂将被行业出清?

根据招股书,上市的真正主体是两大光伏太阳能发电厂运营商新疆兴业和武威东润81%的股权。其中,新疆兴业在新疆拥有两间光伏发电厂,新疆发电厂一期及新疆发电厂二期,分别总装机量为30、20兆瓦。武威东润于甘肃省拥有一间光伏发电厂,即武威发电厂,总装机量为50兆瓦。三间发电厂合计总装机量100兆瓦,客户为国家电网。截至2019年,行业龙头保利协鑫管理及运营光伏电站装机371兆瓦。相比之下,新疆兴业与武威东润的规模非常小,尚不能形成气候。

此外,光伏是一个受补贴政策影响极大的行业。在国家补贴的鼓励下,中国光伏迅速扩张,占据全球70%以上的市场份额。2013-2015年是增长最为迅猛的几年,国内光伏年均新增装机达10吉瓦以上,累计装机由2012年底的7吉瓦增至43.18吉瓦。包括新疆兴业和武威东润在内的不少光伏企业也在这一期间实现了快速发展。

但随着光伏行业日益成熟,光伏补贴开始退坡。2018年5月31日《关于2018年光伏发电有关事项的通知》提出,暂不下发普通电站指标、项目规模限制在10吉瓦以内以及上网电价补贴每千瓦时降低0.05元。“531新政”使光伏行业普遍感到压力,光伏装机数在2018-2019年连续两年发生大幅倒退。

目前,光伏政策的总体基调和操作方法将在2019年延续相关政策机制,2020年将成为补贴最后一年。省级领导、淘汰、平价优先、分类管理成为确定的方向,光伏发展的大基调已经确定。只有从依赖补贴转向平价建设,独立发展的光伏行业才能活下去。

在这种情况下,新疆兴业和武威东润并没能成功转型。2017-2019年,新疆兴业分别录得收入0.45亿元、0.33亿元、0.47亿元,武威东润分别录得收入0.25亿元、0.54亿元、0.53亿元。其中,同期新疆兴业收到的政府补贴占总收 入约 83.3%、81.5%及 81.6%,武威东润收到的政府补贴占其总收入约79.2%、80.0%及 82.1%——两家发电厂2019年对补贴的依赖反而进一步上升。

补贴政策的调整一方面会重创发电站的收入,另一方面会使得中小发电站的现金流情况雪上加霜。随着政府补贴延迟结算,公司的应收账款周转天数从2017年的366天,骤然升至710天,这使得公司的现金周转面临极大的压力。目前,中国兴业所持有之新疆兴业的全部股权已抵押予银行。截至2019年,账面值3.40亿元的光伏电站也已抵押 。从财报披露的情况来看,目前公司的现金流正在苦苦支撑,似乎已难以维持日常运营。在行业洗牌期,这种中小发电站很可能由于现金周转问题,成为光伏市场第一批被出清的企业。

还曾记得,因财务造假停牌的大庆乳业,后被龙辉国际控股的借壳上市而复牌,复牌当日暴跌90%?希望中国源畅和中国兴业不会布其后尘。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)