原标题:瑞联新材IPO诊断报告:业务独立性欠佳,毛利率低于行业均值 来源:时代周报

创业板闯关失利后,转道科创板成功几率几何?

3月10日,上交所官网显示,受理西安瑞联新材料股份有限公司(下称“瑞联新材”)IPO申报稿,该公司本次拟在科创板登陆,预计募集资金10.52亿元,用于产能扩建、科研检测中心建设、资源无害化处理、补充流动资金等项目。

公开资料显示,瑞联新材曾在新三板挂牌,持续时间为2016年1月8日至2018年 8月22日。在此期间,该公司曾有过一次冲击A股市场的经历。

2017年7月14日,瑞联新材向证监会提交IPO申报稿,拟在创业板上市。时隔9个月,证监会对该公司出具申请文件反馈意见。2019年6月6日,瑞联新材因关联方交易、外协厂商和供应商资质问题、毛利率波动等问题,在上会期间遭证监会发审委否决。

首闯资本市场失败后,瑞联新材的“历史问题”解决了吗?本篇IPO诊断报告将聚焦瑞联新材,分析该公司的持续经营能力。

【企业档案】

瑞联新材成立于1999年4月15日,由西安高华电气实业有限公司和西安近代化学研究所共同出资成立,注册资本1000万元人民币。该公司属于化学原料和化学制品制造业,主要从事液晶材料、OLED材料和医药中间体业务。

2015年8月,瑞联有限(瑞联新材前身)全体股东一致同意公司整体变更为股份公司。截至2020年3月,瑞联新材合计发生过1次股权转让,公司股权架构如下图所示。

截至2020年3月,瑞联新材拥有渭南海泰和蒲城海泰两家全资子公司及瑞联制药一家全资孙公司。其中,渭南海泰成立于2004年6月28日,主要生产显示材料等有机新材料,2019年净利润为1778.79万元;蒲城海泰成立于2010年2月1日,主要生产显示材料、医药中间体等有机新材料,2019年净利润为1.01亿元。孙公司瑞联制药创立于2015年10月28日,目前仍处于在建状态,未实际经营。

本次瑞联新材IPO的基本信息如下。

一、客户集中度高,业务独立性欠佳

对大客户的依赖程度一直是证监会重点关注的问题之一,因为它能从侧面反映该企业的业务独立性。

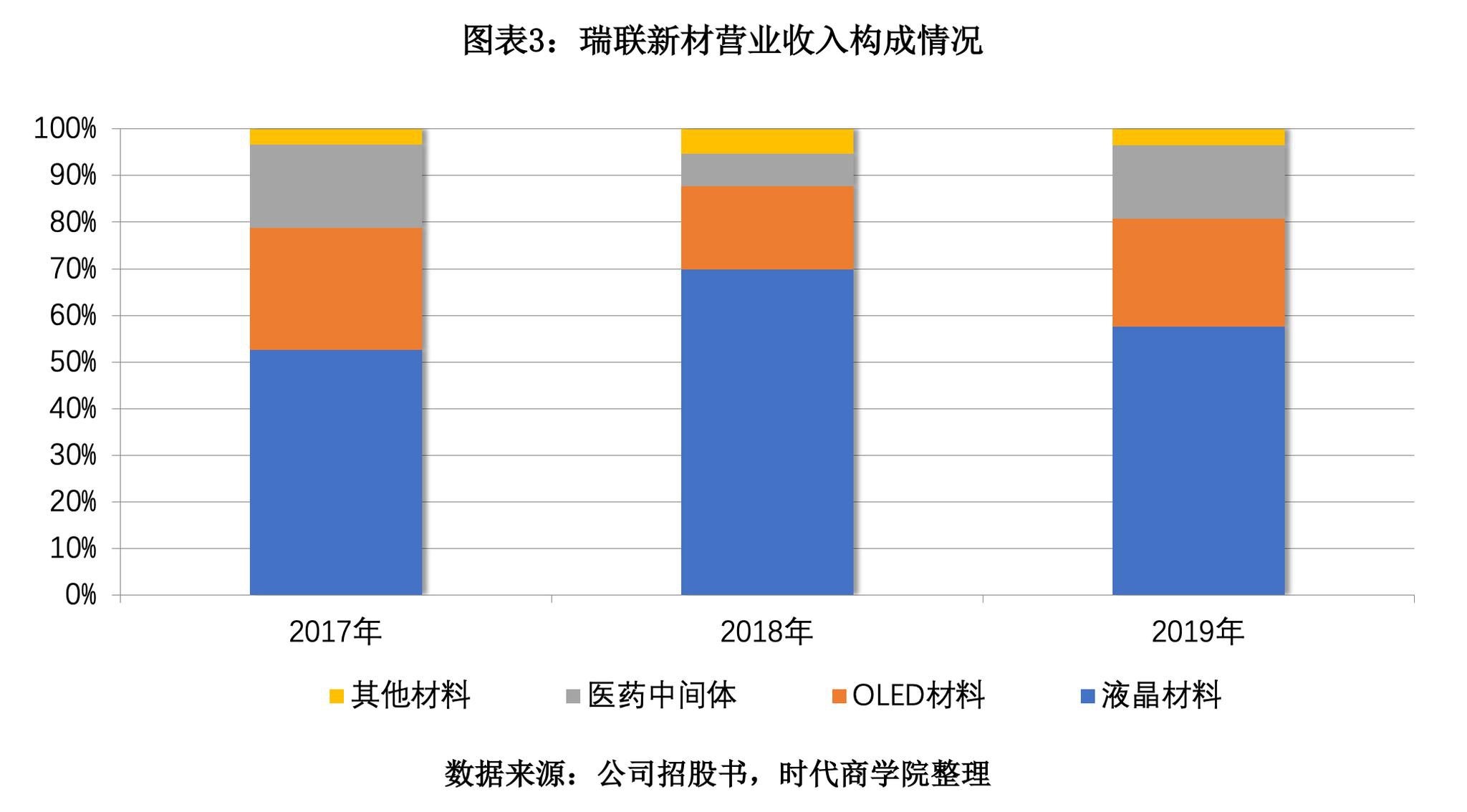

按营业收入构成看,瑞联新材的主要收入来源分为两大类,分别是液晶材料、OLED材料等显示前端材料业务,及医药中间体业务。2017—2019年,其显示材料的销售总额分别为5.66亿元、7.51亿元、7.99亿元,占比分别为78.78%、87.65%、80.68%;医药中间体的销售总额分别为1.28亿元、0.6亿元、1.56亿元,占比分别为17.81%、5.29%、15.78%。

那么,瑞联新材在显示材料、医药中间体领域分别对大客户的依赖程度如何?

招股书披露,公司前五大客户中,只有Chugai(罗氏制药控股子公司)为制药企业,其余皆为显示材料制造商或代理采购商。2017—2019年,瑞联新材来自Chugai的销售收入分别为1.21亿元、0.49亿元、1.44亿元,占公司当期医药中间体业务收入总额的比重依次为94.29%、81.05%、92.3%。

一般而言,公司业务对单一大客户的销售占比超过50%,即可视为高度依赖单一大客户,公司业务存独立经营风险。虽瑞联新材称,公司是Chugai某治疗非小细胞肺癌新药的核心中间独家供应商,但从图表4能看到,瑞联新材医药中间体的业务收入波动较大。未来若Chugai经营不善或在战略上作出调整,瑞联新材医药中间体业务将变得十分被动。

显示材料方面,瑞联新材在报告期内来自大客户的销售收入分别达4.23亿元、6.03亿元、5.77亿元,占公司当期显示材料业务收入总额的比重分别为74.72%、80.31%、72.21%。可以看到,瑞联新材显示材料的客户集中度低于医药中间体,但仍有超7成收入来自大客户。

显示行业是一个资本、人才、技术密集型的行业,产品技术迭代速度快、研发风险高。尤其在OLED新型显示材料领域,行业终端材料制造商众多,且该类技术及产品尚未进入成熟稳定状态,市场淘汰率较高。若瑞联新材研发创新能力跟不上下游终端技术需求,极有可能被大客户替代,影响公司经营发展。

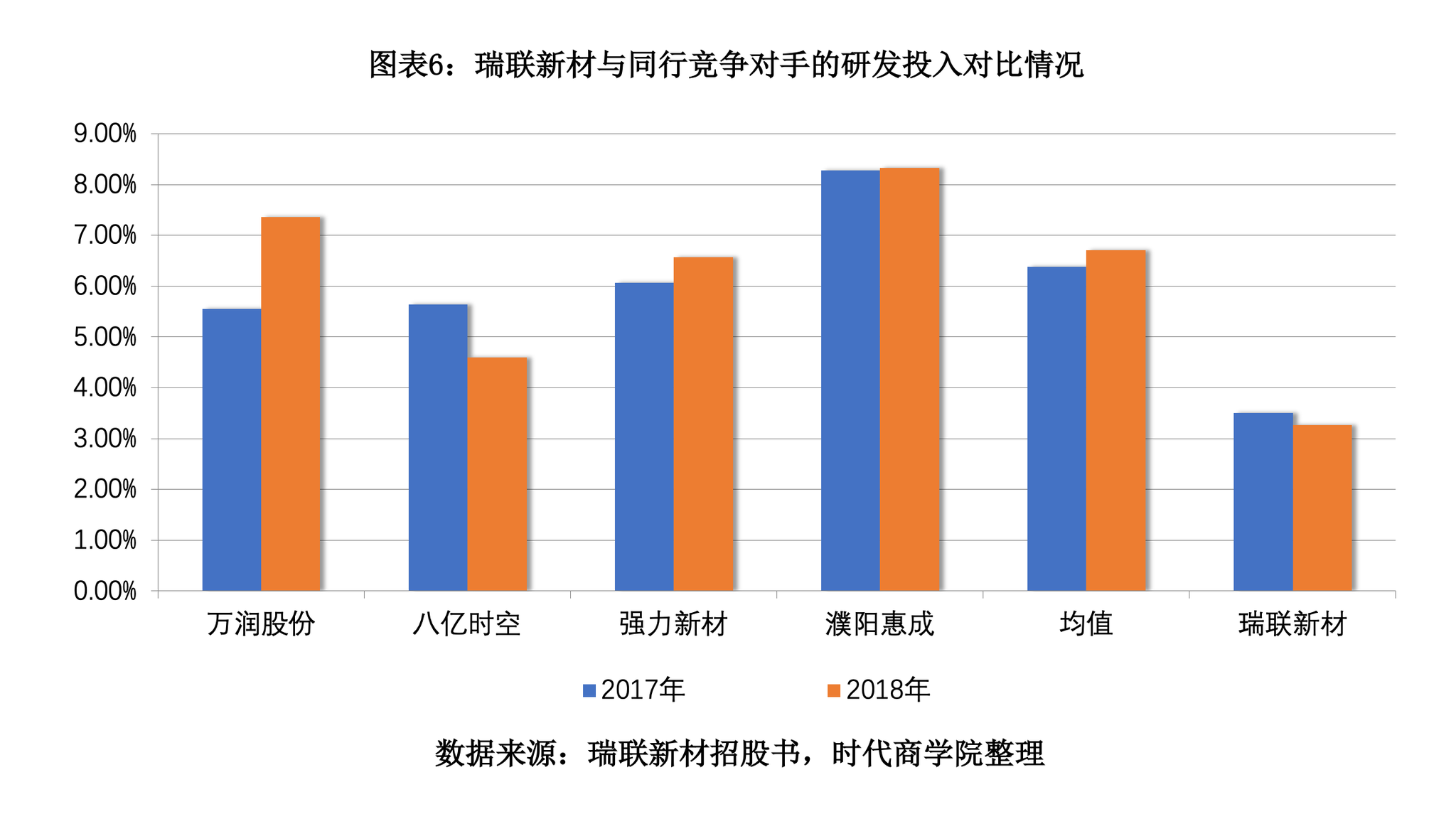

万润股份(002643.SZ)、八亿时空(688181.SH)、强力新材(300429.SZ)、濮阳惠成(300481.SZ)作为瑞联新材在显示材料领域的竞争对手,2017年、2018年,上述公司的研发费用率均值分别为6.39%、6.71%。同期,瑞联新材的研发费用率分别为3.5%、3.27%,仅为行业均值的一半。

值得注意的是,医药领域对研发投入的要求比显示行业更高,博瑞医药(688166.SH)、凯莱英(002821.SZ)作为瑞联新材医药中间体的可比上市公司,2017年、2018年的研发费用率均值分别达16.17%、16.02%。而瑞联新材涵盖医药领域业务及显示材料业务的综合研发投入仅为3%左右,能否保持公司技术领先优势,持续获得大客户采购订单,需待时间验证。

二、市占率靠前,毛利率低于行业均值

招股书称,公司技术处于行业领先水平,主要客户为全球领先企业,拥有其产品认证证书,在其供应体系中占重要地位。其中,OLED材料的客户包括Dupont、Merck、Doosan、SDI等全球主要OLED终端材料厂商,客户全球市占率合计约70%;液晶材料方面,拥有Merck、JNC、八亿时空、江苏和成等知名厂商,全球市占率合计超80%。

从营收规模看,瑞联新材近三年营业收入稳步上涨。2017—2019年,瑞联新材实现的营业收入分别达7.19亿元、8.57亿元、9.9亿元,年复合增长率为17.34%。公司亦称,报告期内液晶材料和OLED前端材料的市场占有率分别达16%、14%,在显示行业内知名度高、地位突出。

在市场份额争夺战中,技术、资源、价格等皆能成为企业取胜的关键因素。时代商学院认为,瑞联新材在显示行业排名靠前,或与其自身让利、降低售价有关。

招股书披露,2017—2019年,瑞联新材显示材料(液晶材料、OLED材料)毛利率均值分别为32.62%、35.05%、35.08%,同行可比上市公司的均值分别为39.77%、41.21%、40.87%。从图表7可看到,瑞联新材显示材料毛利率在报告期内仅超过濮阳惠成,在行业内处于较低水平。

值得一提的是,显示面板的价格波动会向上游材料供应商传导,影响显示材料的销售价格。瑞联新材在该领域的毛利率处于相对弱势地位,若未来显示面板售价出现大幅波动,该公司持续经营将存风险。

近年来,随着国内TFT-LCD面板企业的产能扩张,全球出货占比大幅提升,该产品呈量升价跌趋势。且瑞联新材在招股书中坦言,受TFT-LCD面板跌价影响,公司部分产品的平均销售价格有所下降。

3月18日,时代商学院就毛利率、产品售价等问题向瑞联新材发函调研,但截至发稿,对方未作出回复。

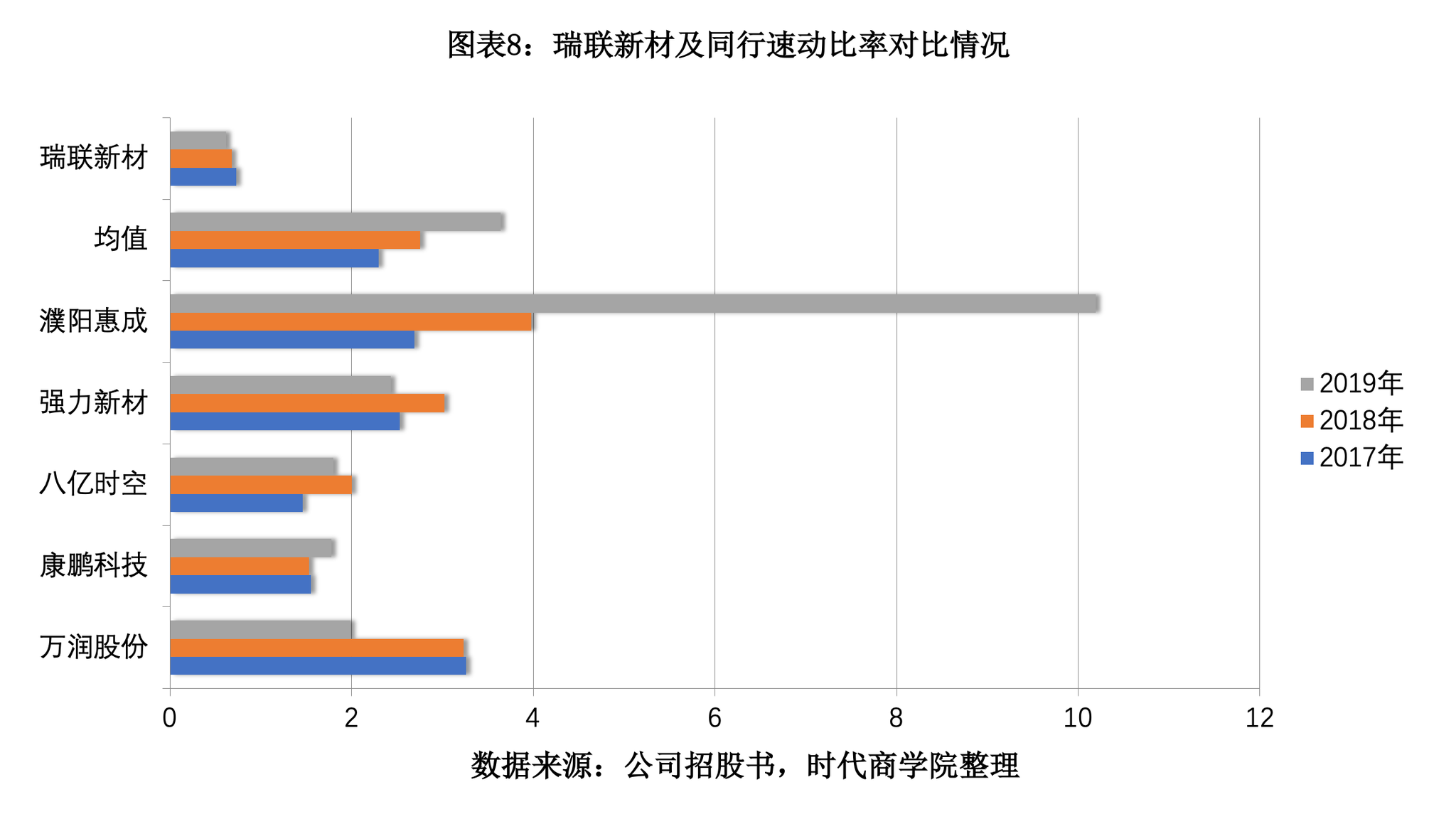

此外,时代商学院还发现,瑞联新材速动比率低于1,且变化趋势与同行均值背离,资产负债结构亟待优化。2017—2019年,瑞联新材速动比率分别为0.73、0.68、0.62,呈逐年下滑趋势。而同行可比上市公司的速动比率均值却呈逐年增长趋势,依次为2.55、2.92、3.43。同时,该公司负债超9成为流动负债,且短期借款及一年内到期的非流动负债占比合计过半。运转资金承压,若无法顺利在规定期限内筹集资金,瑞联新材将面临偿债风险。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)