原标题:通胀低迷成挥之不去的痛 美联储2020年会关注啥?

2019年北京时间周四(12月12日)美联储维持利率不变,并暗示借贷成本可能在一段时间内维持不变,预计经济将在明年大选年继续温和成长,失业率将保持在低位。

美联储主席鲍威尔认为美国经济依然处于较好的位置,同时就业市场依然强劲,但是表示尚不清楚就业市场是否会继续收缩。此外鲍威尔还强调生产力低迷正在对薪资数据构成压力,这是指向了美国日益衰退的制造业经济。

而通胀则是近一年最为头疼的问题,鲍威尔表示,当前的经济局面与上世纪90年代完全不同,不存在于“周期中降息”后不久很快恢复到加息周期的可能性,称让通胀回到目标极具挑战性,在通胀出现持续回升之前不存在加息的可能。

此外国际贸易的不确定也是对美国经济构成压力的重要因素之一,鲍威尔强调海外经济放缓,贸易关系发展对美国有影响,企业投资、出口依然疲软。

总体而言美联储仍围绕着就业、通胀和国际贸易关系对美国经济前景进行阐述。随着2020年大选年将至,除了上述内容外,美联储还将关注哪些新的方面,都值得市场关注。

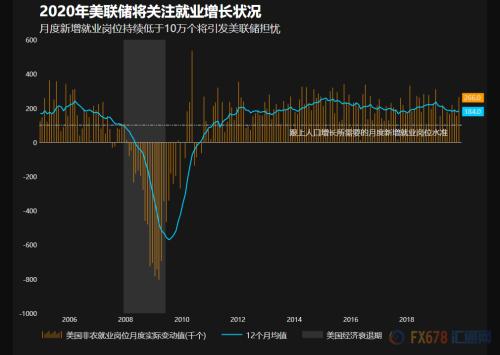

就业增长指标是否变得令人担忧

自从2009年走出衰退以来,美国经济已增加逾2000万就业岗位,失业率目前维持在50年低位附近的3.5%。目前就业增速在放缓,这与未利用劳动力越来越稀缺的情况一致。

美联储官员预计到会发生这种情况。真正会让他们担心的是,是否有足够的就业岗位跟上美国人口增长的步伐。经济学家和美联储官员预计,能跟上人口增长的每月新增就业岗位平均为7.5-12.5万个。

另一个关注的因素是什么呢?是一个较新的、更为实时的经济指标--“萨姆规则(Sahm Rule)”。萨姆规则认为,当失业率的三个月移动均值较过去12个月的低点高出0.5个百分点时,经济就进入了衰退,或即将进入衰退。

美联储预计美国失业率在2020年达到最低3.5%,但是这同时也意味着失业率可能在2020年某个时点出现拐点的可能,因为失业率作为经济最滞后的指标之一。

历史数据来看,美国失业率拐点往往与美股等资产价格的拐点同时出现,原因在于就业市场的显著变化意味着企业盈利下降到一定程度后开始试图减少雇用,同时其也会通过影响居民收入来影响消费增速。

而美国的制造业可能是推动这一拐点的重要因素。 美国11月制造业采购经理指数(PMI)意外从48.3降至48.1,低于市场预估中值49.2,连续五个月下滑,且连续四个月跌破荣枯线水平。

同时美国11月ISM制造业就业分项指数 46.6,预期48.2,前值 47.7,总体上仍处于2016年以来的最低水平。尽管服务业就业依旧强劲,这是支撑美国就业市场的重要因素,但随着制造业低迷逐步的向服务业渗透,这将导致美国就业市场进一步放缓。

如果美国消费走软,经济增长率低于2%

美国2018年经济增长了2.9%。但由于特朗普政府减税效应消退和全球增长放缓,预计今年美国增长率将为2.5%左右。分析师认为美国经济增长潜力为1.7-2.0%之间,目前的增速正处于此水准附近,此前公布的美国三季度GDP仅录得1.9%,尽管随后这一数据上修至2.1%,但是美国经济放缓的迹象开始凸显。

美联储官员已表明,如果增速落后于趋势速度,或将引发又一次降息。在美国经济活动占比达70%的消费者支出目前为止仍表现良好,这是支撑美国经济的重要因素。此前美国三季度GDP市场预期仅有1.6%,最后录得1.9%主要得益于消费数据的强劲抵消了企业投资不足对于经济的压力。

而感恩节期间美国的消费总额同比增长5%,同时此前公布的密歇根大学12月消费者信心指数初值从11月的96.8升至99.2,为7个月高位,也暗示美国消费信心进一步改善。

因此如果消费数据不佳美国经济增速将进一步滑向2%下方,这将是一个极为不利的信号。因此美联储将继续关注美国经济增速和消费状况,如果显现出恶化迹象,美联储将予以关注。

如果通胀趋势不如预期

自2012年以来美联储将通胀目标设定为2%。虽然美国经济从上一次衰退中持续复苏,但通胀率一直未曾达到这个目标。2018年大部分时间内,通胀率其实是位于2%左右的甜蜜点,今年才滑落到2%以下。这对美联储是个问题,因为人们心中越是固守低通胀预期,物价上涨就可能变得更为缓慢。

物价上涨缓慢听起来像是好事,但一旦通胀率像日本或欧洲那样跌到零水准甚至更低,那么支出和增长将受到压抑,因为消费者预期物价可能更低而暂不采买。所以,如果通胀率持续远离2%目标,美联储或将认为有必要再次降息以刺激通胀。

在12月决议上,令美元进一步滑向5个月低点的实际上正是美联储主席鲍威尔对于通胀的表述。鲍威尔表示,美国通胀率依旧处于过低水平,如果要加息,就必须看到通胀大幅度持续上升。鲍威尔的言下之意是,除非看到通胀大幅回升,否则将在很长一段时间实施宽松的货币政策。

鲍威尔还表示,当前的经济局面与上世纪90年代完全不同,不存在于“周期中降息”后不久很快恢复到加息周期的可能性,而之前的三次降息对经济发挥影响,也仍需要时间。同时鲍威尔称让通胀回到目标极具挑战性。

随着美联储在通胀问题上越来越力不从心,美联储试图重新阐述通胀目标。此前美联储理事、永久票委布雷纳德提出了一个“平均通胀目标”的概念,即美联储只需保证在一段特定的时间内平均通胀为2%。但是问题是随着通胀持续走软,这一目标实现的可能性似乎也是遥遥无期。

如果国际贸易的不确定性再度升温

特朗普杂乱无章的贸易政策,让美联储在2019年多数时间饱受经济不确定性的困扰。国际贸易的不确定性已导致美国企业投资下滑、美国制造业落入衰退。

特朗普此前一直将经济衰退归结于美联储不愿降息,至少在一段时间内美联储顶住了特朗普的压力,并在2018年连续实现了四次加息。

但是随着国际贸易不确定性的负面影响越来越明显,美联储屈服了,在2019年7月、9月和10月实现了三次降息,但是这不是基于政治压力,而是面对美国经济衰退,美联储想要维持美国历史上最长的经济扩张期就不得不实施降息。

至少目前看来降息的效果是明显的,但是随着2020年临近,特朗普又会采取怎样的举动,市场不得而知,就在12月初,特朗普对巴西、阿根廷以及法国挥动了贸易大棒。特朗普对于传统盟友出手加剧了国际贸易的不确定性,如果在2020年再次出现贸易的不确定性,可能会加剧美联储货币政策的压力。

若美债收益率倒挂或融资压力再现

“收益率曲线”的形态是几名联储官员感到担忧的金融市场指标。公债收益率曲线倒挂--即短债收益率高于长债--暗示投资者预期将出现衰退。三个月期国库券与10年券利差在2019年3月出现2007年以来首次倒挂,为美联储7月开始降息的决定助拳。之后收益率曲线恢复正常的向上形态。如果再度出现倒挂,不安情绪将重现。

意外事件?

和现实生活一样,美联储也需要应对意外事件。1970年代阿拉伯石油出口国的石油禁运和伊朗革命引发石油危机,对美国造成冲击,迫使美联储升息以抑制通胀大幅上升。如今如果再出现石油危机,影响会比较小,因为美国的能源基础已经实现多元化。

上次美国经济衰退和2008年全球金融危机的严重程度也令美联储措手不及,促使其降息至接近零的水平,并启动了几轮备受争议的债券购买计划以维持经济。

其他迫使美联储做出应对的危机包括2001年的911恐怖袭击和1980年代的黑色星期五市场崩盘。

简单来说,在全球经济联系如此紧密的情况下,其他地区的事件--从英国旷日持久的脱欧到德国的政治危机---都在美联储的关注范围之内。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)