原标题:入华20载,外资险企是“潜力股”吗? 来源:中国网财经综合

文章来源:保财论道

导读

外资险企蠢蠢欲动的背后,是进一步对外开放的政策春风袭来。

日前,国务院对《中华人民共和国外资保险公司管理条例》进行修改,放宽外资保险公司准入条件。回首来看,面向中国保险市场这一潜力巨大的领域,境外企业,尤其是保险机构,关注已久。

1992年,央行颁布《上海外资保险机构暂行管理办法》,上海开始引进外资推进试点,美国友邦、瑞士丰泰等相继设立,首家合资寿险公司中宏人寿随后成立。2001年,中国入世,保险业对外开放的门大幅度打开,2002年至2005年,监管环境逐步放松,外资保险公司陆续成立,截至目前,境内共设立有59家外资保险法人机构和131家代表处。

从整体发展情况来看,入市初期,外资保险公司依托于自身丰富的经验与良好的商誉,实现快速成长,2005年市场份额达到8.9%。但次年开始出现回落。发展至今,2018年,外资人身险公司、外资财险公司市占率分别为8.1%、1.94%,市场份额较小。尤其是外资财险公司,受此前交强险业务限制,早期缺乏车险业务支撑的外资财险公司,保费规模明显受限。

尽管整体市占率有限,但基于外资险资整体特点,对“稳健”“服务”“保障”“异质化”等理念的秉持,再结合各自资源与优势,各家外资保险公司逐渐形成自身规模与特色。

01 人身险:内部分化有阶层,缓慢步调规避保费断崖

分述来看。人身险领域。

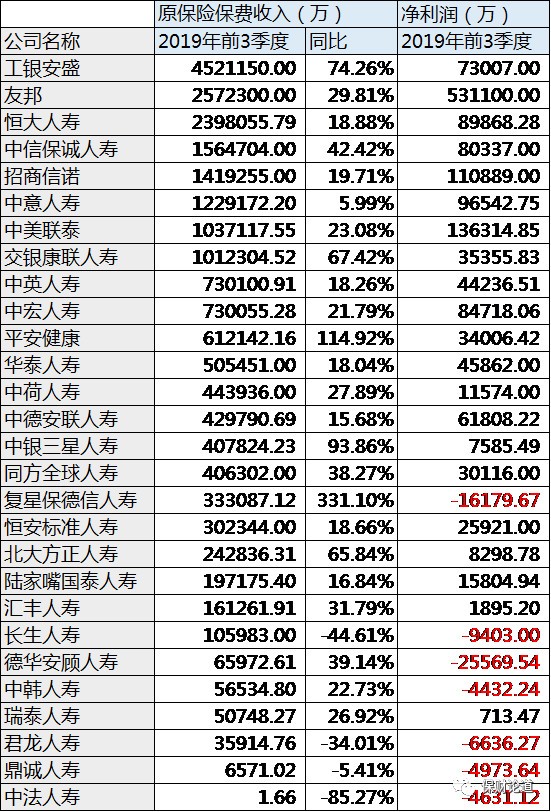

数据来源:银保监会;各险企2019年3季度偿付能力报告

根据最新披露的偿付能力报告统计,2019年前3季度,外资人身险公司合计实现原保险保费收入2157.81亿元。

工银安盛人寿原保费收入占据首位,收获452.12亿元,同比增长74%,占外资人身险公司保费收入比约为20.95%。背靠工商银行与安盛集团,工银安盛发力银保渠道,此前委托工商银行代理销售保险产品实现保费占比保持在9成左右。

其后,友邦、恒大人寿占比也超过一成,2019年前3季度各实现257.23亿、239.81亿元原保费。家底深厚的友邦保险在代理人制度方面独具优势,2019年上半年,友邦保险专属营销员渠道缔造21%的新业务价值增长。恒大人寿初期依托万能险迅速扩大规模,此后进行业务结构优化,增速方面,且同样以银保业务为主。

其余外资人身险公司原保费收入则相对有限,除中信保诚人寿、招商信诺以及中意人寿保费占外资险企原保费总比超过5%外,其余人身险公司保费收入比均低于5%。

在行业整体稳健上行的潮流中,长生人寿、君龙人寿、鼎诚人寿以及“老大难”中法人寿在2019年前3季度出现保费下滑现象。其中,中法人寿已处于业务停滞状态,依靠股东借款度日。

秉持“稳健运营”宗旨的外资险企,净利润表现也整体稳定。

然而,2019年前3季度共有7家出现净亏损,其中复星保德信人寿与德华安顾人寿超亿元,与设立时间较短,未走出亏损周期有明显关联。

发展稳健的特征还体现于偿付能力充足率,除中法人寿外,外资人身险公司偿付能力均保持充足,且与上年同期相比,鲜有明显波动,风险评级同样满足监管要求。

发展路径以谨慎为上的外资人身险公司,在2018年与中资人身险公司出现明显分化,主要是基于鲜有外资险企推进万能险,因此并未出现因万能险消减而导致规模保费断崖下跌的现象。扎实发展的外资人身险公司,更为强调保险保障的特征,着力发展健康险与养老险,虽然保费规模短时间内难有突破,但在业务结构逐步优化的背景下,在未来市场的抢占中,或成潜力股。

02 财险:避开车险亏损坑,耕耘非车筹谋细分市场

目光再放到财险。

受限于此前监管对于交强险业务参与的约束,外资财险公司的经营更显逼仄,市占率多保持在1%—2%区间,主营业务则集中于信用保险、保证保险、短期健康险等。

数据来源:银保监会;各险企2019年3季度偿付能力报告

2019年前3季度,安盛天平保费收入占据外资财险公司的龙头,实现43.88亿元,同比缩减1.69%。定位于数字化直销保险品牌的安盛天平,在今年由全资股东安盛集团全资控股,更名安盛保险。依托于安盛集团在健康和数字方面的专长,在继续发展车险的基础上,推进健康险产品线。

安盛天平的发展理念也是外资财险公司战略的缩影,即摒弃“保费为王”的观念,希望借助于客户服务与管理,加持科技与互联网应用,实现弯道超车。

国泰财险在前3季度实现保费收入32.99亿元,同比增幅约48.63%,在蚂蚁金服入主后,国泰的科技投入持续加大,线上业务占比约9成,尤其是退货运费险,在此前业务占比均超五成。

此外,安联财险、利宝保险、中航安盟、美亚保险、三井住友以及劳合社也在2019年前3季度收入过十亿保费。

其余17家外资财险机构原保费收入均并未超过十亿,日本兴亚以及新设信利保险,前3季度原保费收入均未突破亿元,在国内财险市场中,难见身影。

业内人士指出,基于此前监管对于中资险企的保护,外资险企难以在国内施展拳脚,主要为股东所在国家在中国境内企业进行承保,盈利稳定但规模难以打开。

净利润方面,在多数中资险企沉溺于车险红海而亏损中,外资财险公司却整体保持盈利,仅有利宝财险、国泰财险等6家险企出现亏损,其中富邦财险亏损最为严重,前3季度净亏损4451.22万元。同期,美亚财险则实现1.87亿元净利润,排在首位。

从业务角度剖析来看,在外资险企布局车险滞后,线下分支机构铺陈受限的约束下,发展非车业务的细分险种与养老保险和健康险成为不少机构选择的路径,而在当前车险市场厮杀激烈,期待异质化竞争发展的背景下,外资财险公司或可凭借股东优势,在非车及健康险业务方面乘风而起。

结语

20年酝酿,50余家保险主体,外资保险公司在中国始终未打开局面。人身险、财险保费规模多年在8%、2%徘徊,激烈的竞争市场中,外资险企身影寥寥。

然而,外资险企的稳健经营和对于细分市场的精雕细琢为其打下名号,人身险公司着力发展保障型产品,避免在万能险整治下出现保费断崖下滑;财险公司则避开车险红海绞杀,将目光聚焦在非车领域,正迎来蓝海市场。

过往20年,外资险企是稳妥布局,韬光养晦还是囿于限制,寸步难行,目前还难下定论。下篇,“保财论道”将针对外资险企目前面临的监管范畴与竞争环境,分析外资险企正在面临的困难与机遇,探讨保险业扩大开放暖风之下,外资险企如何乘风而起。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)