酿酒行业:复苏看白酒,白酒看高端

酿酒行业万亿规模级别,白酒收入贡献超六成、利润贡献超八成

酿酒行业营业收入2004年以来保持较高的增长,直至2011年见顶(YOY33.18%),2014-2015年筑底(YOY5.85%~5.34%),2016年开始复苏(YOY6.27%)。为什么我们在酿酒行业中需要重点关注白酒?因为从国人酒类消费的结构上来看,主要以白酒为主(超六成),啤酒为辅(不足两成);葡萄酒、黄酒占比较低。白酒、啤酒主要依靠自产,葡萄酒、洋酒主要依靠进口。白酒企业的强力复苏,极大带动了整体酿酒行业的复苏,而且利润的增速快于收入增速,白酒企业实现了盈利能力的回升。

此外我们还可以看到,2017-2018年收入总量下滑至9239.57亿、8122亿,但统计局的同比指标为上升,分别增长10.45%、10.2%,主要是由于统计的数据仅限于当年的规模以上企业,那么也就是说中小企业在退出,产能在出清,头部酒企的集中度大幅提升。

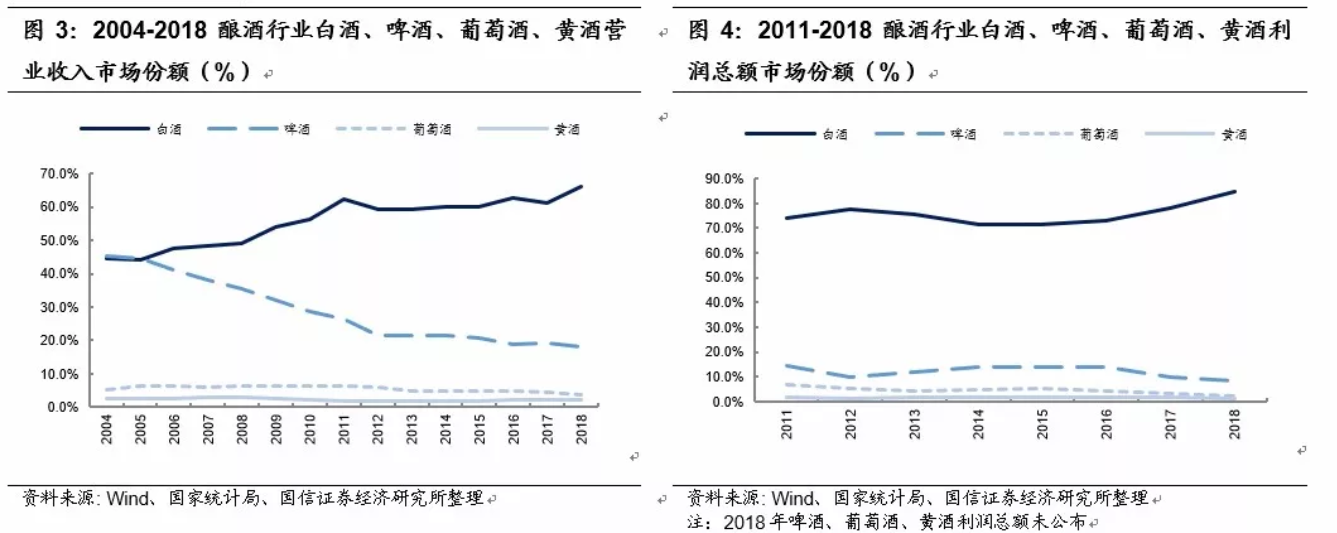

具体看各品类在酿酒行业中的占比,可以说中国酿酒的行业就是白酒行业。白酒自2004年至2011年份额持续上升,其后保持在59-62%的市场份额,2018年再次向上突破;啤酒份额持续下滑,葡萄酒、黄酒份额保持较低水平。

仔细拆分来看,2018年白酒销售收入5363.83亿元,占比66.04%;啤酒销售收入1474.52亿元,占比18.15%;葡萄酒销售收入288.51亿元,占比3.55%;黄酒销售收入167.45亿元,占比2.06%。而利润总额进一步向白酒集中,2018年白酒行业利润总额1250.5亿,占比84.7%;啤酒、葡萄酒、黄酒占比仅为8.25%、2.07%、1.17%,且呈下行趋势。

白酒:高端引领行业复苏,产销下滑,营收回暖,集中度提升

白酒行业2011年营收增速见顶,政务消费因政策影响大幅收缩,消费占比由40%压缩至5%,团购渠道受影响较深;与此同时个人消费占比提升至45%,白酒进入个人、商务消费者主导的时代。白酒行业经过几年的阵痛期后,2014-2015开始筑底,并于2016年带领整体酿酒行业复苏。

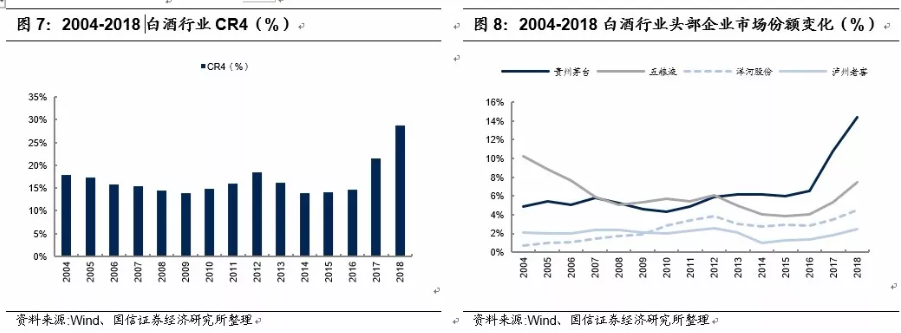

2017-2018年白酒行业市场规模总量下滑,规模以上企业统计口径下却同比增长,预示着头部企业集中度的大幅提升,中小企业退出。2017-2018年CR4持续突破历史新高,分别达到21.5%、28.79%,其中高端酒收入占比九成的贵州茅台份额提升最为明显,2017-2018市占率分别为10.8%、14.39%。

白酒销量、产量的2017-2018年总量均出现急速下滑,但是收入、利润迎来复苏,主要是由于高档白酒的提价,高端、次高端白酒的复苏。高端酒对于产、销的贡献不如中低端,且需求旺盛的高端酒出现短期的产能不足,进一步压低产、销量,如贵州茅台设计产能利用率连续两年2016-2017超过100%。按照商务部数据,2018Q4高档白酒的价格已经回收至1043元,从最底部反弹超过33.7%,对白酒行业复苏起到决定性作用;与之对立的是中低档白酒呈现窄幅震荡的格局,区间在140-160元,且没有明显趋势。

啤酒:行业规模负增长,产品难以提价

啤酒2009-2010年营收进入短期调整,2011年为复苏高点,其后进入低增长或负增长,2017-2018年营收总量再度下滑,规模以上同比增长,中小啤酒企业同样面临产能出清,整体复苏程度不如白酒。罐装啤酒的价格方面未有明显变化,对行业提振有限,价格震荡区间为3.95-4.15元,与中低档白酒情形类似。

啤酒产量数据趋势与营收基本吻合,2007年开始陷入周期波动,2011年为复苏高点,2014年至今陷入长期低增长或负增长。

葡萄酒及其他:葡萄酒进口数据优于国产

葡萄酒产量2012年总量见顶,其后持续收缩,收入2016年总量见顶,2017-2018年断崖式下滑。但是进口数据仍有不错的增长,2018年进口金额39.12亿美元,YOY9.04%,预计是消费者对国产葡萄酒的品牌认可度不高。

进口品类中以烈酒的成长性较为突出,2017-2018连续两年增速超过20%,2018年总金额10.52亿美元,超过啤酒(9.04亿美元)位列第二。

黄酒规模体量较小,稳步增长,近期2017-2018年营收规模也出现实质下滑。

酒类流通:多层经销,直供兴起,渠道融合.

产业链:多层经销体系逐步打破,经销商面临渠道扁平化考验

酿酒行业经历多次变化,酒类流通不同类型的经销商也在不断适应市场。尤其是2011-2012年的大拐点上,公务消费下行,团购渠道严重收缩,零售为主的经销商趁势反超成为主流,拥有大量零售网点的连锁酒业形成渠道品牌效应。同时随着互联网、移动互联网的渗透,渠道扁平化趋势明显,新型零售商如电子商务、O2O电商等迅速崛起。酒企自建电商平台、直营店试图直接对接消费者,一级经销商仍凭借终端渠道优势占有一席之地,中间渠道环节则受到较大压缩。

中国酒类流通最早由国家统筹计划供应,直至20世纪末期,逐步转向市场配置,大致形成酒企设立总经销商,总经销发展二、三级经销商的经销体系。经销商得到发展后,凭借强大分销网络获得谈判实力,酒企难以控制品质和流通,渠道有一定失控,出现抬价、串货、假货等严重的市场秩序问题。随后2005年迎来酒类整体行业的黄金时期,酒类销售终端呈现多元化并受到重视,包括餐饮、商超、名烟名酒店、专业连锁店、专卖店等;经销商的服务变得专业化、产生规模优势、渠道具有品牌效应,典型代表有银基集团、华致酒行、名品世家等。酒类电商等新型渠道开始培育,如酒仙网、也买网,令渠道缩减、价格透明。2012年以后,公务酒类消费大幅缩减,个人、商务消费崛起,零售为主的经销商安全过冬,批发为主的经销商面临艰难转型。酒类流通渠道进一步扁平化,线上线下渠道融合,酒企、经销商开始自建电商平台、试水O2O,如茅台云商、洋河1号、五粮e店等;酒企及大型经销商开始进驻天猫、京东、垂直电商。垂直电商业态进一步发生变化,全面转型O2O以突破电商瓶颈,壹玖壹玖、酒仙网等平台成为头部企业。2017年以来酿酒行业的复苏主要集中在高端白酒,贵州茅台、五粮液量价齐升,其他酒企追随提价,行业集中度 提升。酒类电商的高速发展带动价格透明化,促使酒企、经销商积极加强渠道建设,消费者主导市场的力量进一步加强。渠道扁平化令酒企收益,但也致使经销商陷入严峻考验的境地,例如1)头部酒企业绩增速高,经销商则增速低甚至出现亏损;2)大型经销商直接面对终端渠道或消费者,中小型等二、三级经销商面临退出。

目前酒企仍然主要以多层经销的体系为主,大趋势上层级在不断减少,在此基础上开启电商化进程。短期来看,酒企直接对接终端渠道、消费者存在成本过高、效率低下等问题,对经销商仍有依赖,大型经销商有一定话语权,电商进程相对缓慢;长期来看,渠道进一步扁平化是各大酒企的战略方向,酒企本身将获益匪浅,对经销商来说是严峻考验。

目前线下自营门店、电子商务都是较好的直供终端,部分酒企已在O2O方面率先实践:洋河股份手机app“洋河1号”与海量线下零售网点合作,五粮液铺设自营门店“五粮e店”。

酒类流通进入电商时代后,京东凭借自身强大的经销能力、平台品牌效应,持续占据酒类电商份额第一,以及跻身可统计大型经销商排名第一;随着电商获客成本、物流成本的大幅提高,同时酒的品类特性对网购提出了挑战,京东、酒仙网的纯电商模式陷入成长瓶颈,部分垂直电商采取O2O方式突围并迅速抢占市场,如壹玖壹玖、酒便利。部分传统经销商也进行了电商转型,如银基集团、华致酒行、名品世家,凭借传统线下渠道优势,打通线上较为顺畅,短期发展的重点仍在线下。我们预计垂直电商有望在各渠道中脱颖而出,消费者对O2O的模式将更加依赖,并且酒的品类特性相比其他商品更需要O2O:

垂直电商的头部企业酒仙网、壹玖壹玖均采取低价策略抢占市场,而从其他多元的高毛利收入盈利。其中壹玖壹玖的直管门店模式采取供货“0价差”策略,完全让利当地经销商,能更好地实现跨区域扩张。O2O的实现已经非常便捷,智能手机、移动支付的普及,打破了线上线下的界限。线上获客成本是线下3倍,流量竞争进入红海,O2O符合企业控制成本、多渠道扩张的商业逻辑。外卖平台、快递柜的普及延伸了物流触角,为酒类O2O垂直电商提供了超强流量平台。酒的品类特性包括易碎、即饮需求、假货多等问题,相比纯电商的物流模式,O2O线下门店就近配送,如20分钟送达服务,可大幅提高送货的时效性,降低破损率,节约物流成本。中高端酒假货泛滥,在经销商、物流、零售商任一环节都可能出现问题,门店自营配送或门店自提模式,可有效缓解假货问题,给予消费者信心。消费者图谱:80后成为白酒消费主力,超市渠道占比最高,电商渠道份额上升

除了产业链渠道的扁平化趋势,消费者群体和偏好也在发生变化。首先是中产阶级财富大增,高端酒获得群众基础,复苏更快;80后接力成为白酒消费主力,但90后等年轻一代尚未形成传统白酒文化,对洋酒、葡萄酒接受程度高;渠道上超市仍然是主要的销售终端,电商份额在持续上升。

中产阶级财富总额超越美国

中国中产阶级的崛起奠定了高端酒水消费的基础,虽然横向对比中,人数占比与美国、日本尚有差距,但中产阶级总财富的金额已经实现超越,人均差距亦有所缩小。根据CHFS 2015年数据,中国中产阶级财富总额达到28.3万亿美元,成为高端消费主力。

80后成为消费主力,对白酒偏好中性;90后偏爱洋酒,厌恶白酒

按年龄分布来看,80后步入30-40岁阶段,财富累积到一定程度,成为酒类消费主力。尼尔森2017年数据显示,白酒消费中80后占比42.1%,位列第一,预计在整体酿酒行业中比例类似。线上数据同样验证了80后消费的实力,2016年天猫线上酒类消费(全部酒类)80后占比44.36%,其次为70后22.56%、90后20.8%。

线上消费的各品类份额与此前酿酒行业收入的整体情况有所区别,白酒、啤酒占比下降至47.53%、9.26%,葡萄酒上升至29.94%,说明部分白酒、啤酒消费偏重线下,而葡萄酒更偏好线上渠道。

各年龄段的品类偏好也差异巨大,消费主力80后对白酒保持中性态度,最喜欢啤酒,其次是洋酒。60后、70后偏好传统的黄酒、白酒,与养生、消费习惯相关。90后消费习惯大有不同,最爱洋酒、葡萄酒,追求个性化,对新事物接受程度高,对传统的白酒、黄酒较为厌恶。若白酒的传统酒文化未能有效渗透至90、00后,那么未来酿酒行业的整体格局将发生变化,所以我们也可以看到酒企正在尝试白酒年轻化。另一方面也许是90、00后尚未达到品尝白酒的年龄阶段,从80后已经接力60、70后成为白酒消费主力来看,随着年龄的增长、阅历与财富的累积,90、00后的消费习惯也可能随之变化。

渠道选择:超市/大型卖场销售占比最高;电商偏好年轻化,份额持续提升,葡萄酒线上渗透率最高

各年龄段对终端渠道的偏好也有所不同,按照常规逻辑,越年轻的人群对新型渠道接受程度越高,所以可以看到70、80、90后对电商的偏好高于50、60后,但是总体来说,电商渠道在酒类消费中偏好程度较低。综合型零售渠道超市、便利店仍是主流,80、90后对传统门店渠道如酒类专卖店、厂商直销店接受程度不高,这对经销商的门店体系提出挑战。

具体到烈酒(白酒为主)、啤酒、葡萄酒各品类在渠道中的销售情况,我们发现结构上与消费者偏好大致吻合,如超市/大型卖场销售占比在各品类均最高,主要不同之处在于便利店偏好程度高,但销售占比极低。

烈酒渠道格局较为稳固,超市/大型卖场占比2010-2016持续在70%以上,2017年跌破70%至67.1%,专卖店保持在17%左右的份额,小型零售网点7%左右;电商占比持续高速增长,最新2017达到7%。

啤酒渠道没有专卖店,小型零售网点2010年占比超过50%,但此后迅速下滑,近期在40%左右,而超市/大型卖场占比由40%不到提升至45-46%左右;电商份额占比与烈酒趋势类似。

葡萄酒专卖店销售占比稳定,在16-17%;超市/大型卖场占比由60%下滑至2017年的52%,小型零售网点由18%左右下滑至不足10%,主要受到了电商的大幅吞噬。电商渠道份额上升速度较烈酒、啤酒更快,2017年已经超越专卖店成为葡萄酒第二大销售渠道,这在此前天猫数据已经得到验证(葡萄酒在全品类的线上份额比线下份额高)。

我们再仔细拆分专卖店、电商,即O2O的两个终端的销售占比:烈酒、葡萄酒专卖店份额稳定,各品类电商份额稳步上升,葡萄酒电商成长性远高于烈酒、啤酒,烈酒电商份额2017年超过啤酒。随着O2O的深化,自营直供类型的专卖店扩张,电商+专卖店的合计份额还将提升。

地域差异:白酒在中原、西北,葡萄酒、洋酒在南方及沿海

全国各地对各品类的偏好程度也有不同,天猫线上数据也符合我们的常规认知,即南方、沿海对进口品如葡萄酒、洋酒偏好程度高,白酒消费则主要集中在中原、四川等地。啤酒消费相对均匀分散,黄酒消费主要集中于传统消费、生产区域。

酒类流通1.2万亿市场规模,电商渗透率将突破8-9%

我们根据酿酒行业的市场规模,在此基础上假设一定的全流通渠道的毛利率(白酒45%,啤酒24%,葡萄酒49%,黄酒43%,其他16%),并根据各行业的景气周期在各年份进行微调,推算得出2017年酒类流通总市场规模约为1.27万亿元,YOY -3.21%,预计2018-2019年保持在1.1-1.2万亿的稳定水平。

我们再根据Euromonitor各品类的电商渠道占比,推算酒类电商的市场规模,2017年约为840亿元,YOY41.1%,2018-2019年有望突破至1000-1100亿元;对应2017年电商渗透率6.62%,未来两年有望突破8-9%,对比2017-2018年统计局社零网购渗透率15-18.4%,酒类电商渗透率仍然偏低,未达到平均水平,随着O2O模式的深入,还有提升空间。

根据京东研究院数据,2017年京东在白酒线上销售市占率53%排名第一,预计包括了自营以及平台销售额;其他垂直电商、酒企自建电商份额,归类于天猫、其他、部分京东平台份额。根据阿里巴巴公布的数据,2017年天猫全部酒类GMV为75.3亿元,YOY 24.10%。假设天猫酒类整体市场份额与天猫白酒市场份额接近,以24%计算,2017年酒类电商全行业GMV约为314亿元,远低于Euromonitor数据推算出来的840亿,可能是由于1)天猫销售了更多的葡萄酒,白酒份额比例低,推算数据低估了酒类电商全行业GMV;2)Euromonitor采用了抽样、调查的数据高估了电商份额。

从零售角度看白酒企业:国企营销市场化,传统经销体系盘根错节

我们首先以白酒行业中的贵州茅台、五粮液、洋河股份、泸州老窖为例,看各大酒企的经销体系和营销策略:目前传统经销体系盘根错节,模式上略有差异,并开始加大直供渠道的建设,试水电商;本质上四家酒企都是国企背景性质,但同时也通过经销体系的构建,不断注入市场力量,在销售层面出现民营市场化的局面;在发展直供渠道上,因为由公司直接经营,反而出现发展缓慢和僵硬的情况。

贵州茅台:扶持与掌控平衡,与经销渠道共生互利

贵州茅台的经销体系最为完备、营销网点数量最多、地域覆盖最广,网点总数达到3140家(数据源自官网经销商名单),其中总代理31家、特约经销商413家,相当于茅台的营销中心,在国企体制下将营销完全市场化;线下门店共1239家,主要为经销商开设的专卖店,茅台也在积极开展自营店建设,目前已有39家;非门店经销商1901家,除批发外亦可作为零售终端,因此对于消费者的覆盖非常充足;另外设有专门用于配送的电商门店4家,形成一定的O2O雏形。

茅台有效控制了每家经销商的规模,注重中小型经销商发展,保持厂家的主导地位;同时与经销商进行深度绑定,品牌策略上为经销商保留了较大的盈利空间(厂商指导零售价大幅高于出厂价),即使终端价格大幅回调,也能保持双方的合理利润。这也可以看做是将营销费用的一种外包。

部分强势经销商,如总代理、或其授权的二、三级经销商,依然有一定话语权,可能出现抬价、囤货、串货、假货等问题,茅台对此也比较强势,采取取消代理权、限制配额等一系列手段。

本文作者:国信证券张子恒,文章来源:国信新三板,原文标题《万亿市场春秋混战,新零售趁势突围-酒类流通行业专题报告》,文章有删减。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)