民营银行阵营再添新成员 差异化发展之路仍任重道远

项万印/文

在经历两年获批“空白期”之后,民营银行阵营再添新成员。

5月23日,据江西日报消息,全国第18家民营银行江西裕民银行日前获中国银保监会筹建批复,这也是江西省首家民营银行。

“走差异化道路,解决中小微企业以及农业等短小频急的融资需求。”作为江西裕民银行的大股东,正邦集团金融产业副总裁何锦心在接受媒体采访时表示,裕民银行今后将提供错位服务,主要服务于农业产业,以及中小微企业。

值得注意的是,5年来,成立之初的民营银行,都带着与传统银行错位竞争、提供差异化产品的初心,在整体上也实现了业绩的高速增长,但在其发展过程中,产品同质化严重却是最现实的问题。而展望民营银行未来之路,差异化发展依旧任重道远。

出身“豪门”,战略定位多有不同

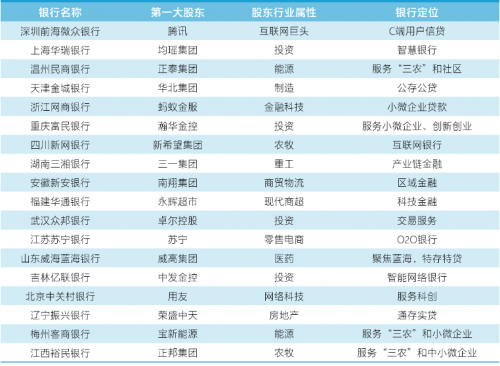

据财经网梳理,民营银行大多出身“豪门”,大股东大多是实力雄厚的民营企业比如腾讯系的前海微众银行,阿里系的浙江网商银行,三一集团的湖南三湘银行,永辉超市的福建华通银行等。

而此次成立的江西裕民银行股东实力也不容小觑,根据正邦集团官网公告显示,江西裕民银行拟注册资本金20亿元,由正邦集团有限公司、江西博能实业集团有限公司联合江西省内多家民企共同发起设立,其中正邦集团有限公司、江西博能实业集团有限公司分别认购30%、29.5%的股份。

另据公开资料显示,江西裕民银行发起人均为江西省行业领军企业,其中正邦集团、江西博能实业分别位列2018年江西省民营企业百强中第1位、第5位。其中,正邦集团分设畜牧、植食、食品、金控四大产业,是上市公司正邦科技(002157)的控股股东,持有后者19.81%的股份。

此外,财经网在梳理18家民营银行的第一股东所在行业的属性时还发现,第一大股东最多来自投资集团,共有4家;其次是互联网科技公司,共有3家;能源企业2家;算上裕民银行的第一大股东正邦集团,则农牧业集团增至2家。

图片来源:亿欧网

而根据《中国民营银行蓝皮书》分类显示,18家民营银行大致分为了关注服务中小微和三农普惠金融,如深圳前海微众银行、浙江网商银行、四川新网银行、福建华通银行、北京中关村银行、梅州客商银行、江西裕民银行;立足自贸区经济,侧重贸易金融,如上海华瑞银行、天津金城银行、江苏苏宁银行;专注地方发展,深耕区域经济,如重庆富民银行、温州民商银行、威海蓝海银行、安徽新安银行;深耕产业生态金融,服务相关产业用户,如武汉众邦银行、吉林亿联银行、湖南三湘银行和辽宁振兴银行。

业绩亮眼,难掩经营业绩分化

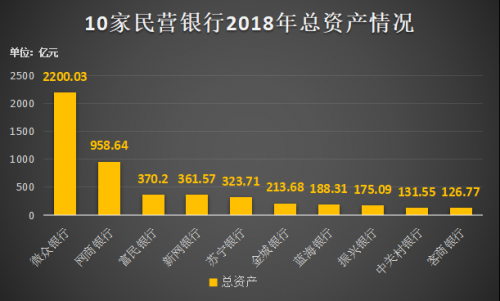

公开数据显示,已公布数据的10家银行资产总规模达5049.55亿元,而银保监会公布的17家民营银行2017年的总资产规模为3381.4亿元,已增长49.3%,业绩亮眼。

数据来源:年报公开资料 制图:财经网

虽然业绩亮眼,但各家民营银行业绩分化却也愈发明显。据财经网梳理,从资产规模和营收规模来看,微众银行“大哥”地位十分明显。微众银行2018年年报显示,其资产规模达2200亿元,是第二名的二倍以上,超过第二名至第五名的资产总和。

数据来源:年报公开资料 制图:财经网

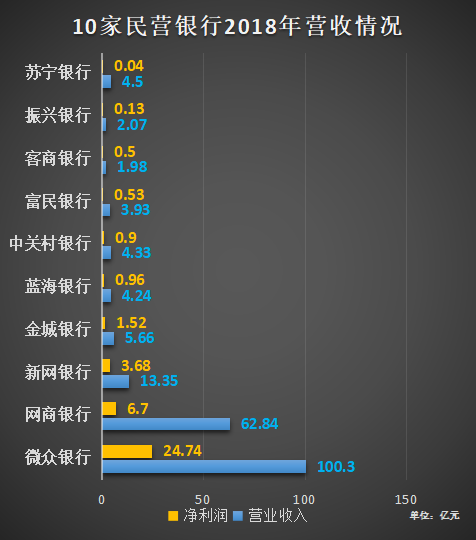

微众银行,2018年营收100.30亿元,同比增长48.64%,净利润为24.74亿元。从盈利情况来看,微众银行成为最赚钱民营银行,远超过其他民营银行利润之和。

具体来看头部三家民营银行。微众、网商和新网的资产总额分别为2200亿元、959亿元、362亿元,分别同比增长169.28%、22.63%、122.09%;净利润分别为24.74亿元、6.71亿元、3.68亿元,分别同比增长70.86%、66.09%、0%。微众银行营业收入突破100亿元,同比增长48.6%,头部优势十分明显。

虽然中关村银行、客商银行在开业第一年即实现盈利,新网银行、蓝海银行、振兴银行净利润在2018年皆实现“转正”。但盈利相对于头部民营银行依然式微。

另外值得注意的是,与网商银行同期试点开业的金城银行,截至2018年末总资产为214亿元,增速最低,为13.29%,也是8家中唯一营业收入负增长的银行。

新兴民营银行揽储困难、C端用户缺失等对发展形成掣肘,在传统商业银行下沉服务、头部民营银行和金融科技机构攻城掠池的交锋地带,劣势明显。所以找到自己的差异化发展之路,变得愈发迫切起来。

愿景虽好,产品同质化问题依旧

虽然对于民营银行来说,业绩的增速颇为亮眼,但产品同质化问题已经逐渐浮出水面。据财经网统计,目前17家民营银行整体上可以划分为互联网银行与非互联网银行两大阵营。

其中,典型的互联网银行包括微众银行、网商银行、新网银行、苏宁银行、华通银行、亿联银行、众邦银行等;其余非互联网银行则是通过线下营业网点来拓展客户群,与多数城商行的经营模式类似。

这就出现了一些民营银行一味追求线上用户流量与业务规模的放大,陷入了与传统银行相似的、追求“大而全”的发展困境。

比如微众银行2018年实现各项存款余额1545亿元,比年初飙涨2795%。存款取得突破主要是微众银行推出一款名为“智能存款+”的存款产品。而后民营银行相继跟风推出智能存款产品,例如富民银行的“富民宝”、网商银行的“定活宝”、蓝海银行的“蓝宝宝”、亿联银行的“用亿存”等。

中国社会科学院金融研究所银行研究室主任曾刚曾向媒体表示,“实际上民营银行的业务范围比一般的城商行更窄,一类是纯粹选择线下的,一个银行只有一个分支机构,叫一行一店的模式。另一类是纯粹线上的,不允许有物理网点,而且只能有二类、三类的账户,没有一类的银行帐户,所以说从某种意义上来讲,这两种选择意味着它和现有银行相比,是一个有限牌照的银行。”

另有业内人士表示,目前,国内银行体系以国有银行为主,在相似的股东背景和公司治理结构下,业务具有一定的同质性,民营银行设立之初,就是为了希望引入差异化的竞争机制和业务模式,让民营银行发挥“鲶鱼效应”,提升银行体系的服务效率,改善竞争格局。

民营银行在推动我国金融科技与普惠金融的发展方面做出了突出的贡献。但同时,也暴露出与传统商业银行类似的问题。

对此问题,曾刚也公开表示,“因为民营资本是民营银行的大股东,大股东和其他银行不一样,他的大股东一定在他的银行经营当中发挥的作用要更大,他大股东的话,多半是产业上非常优秀的企业,围绕这些企业,他的产业上下游,或者整个生态链,就可以去发展与之相适应的业务模式,不管他是线下的还是线上的都可以。第二个则是更多科技的运用,“因为他们是没有基础的,没有传统文化理念的制约,所以一上来就可以用最好的技术,用最好的蓝图去勾勒他的发展方向,实际上因为它船小好调头,正确的把握方向,它不存在转型的问题,在发展的道路上如果方向是正确的话,会比大银行发展更快一些。”

任重道远,行则将至。作为金融业改革创新的产物,民营银行通过追求差异化发展、坚守普惠金融发展理念,必将赢得未来银行一席之地。

(本文来自于财经网)

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)