开完年度业绩发布会尚不足两月,雅居乐财务总监就突然请辞,究竟发生了什么?

5月14日,华南老牌房企雅居乐发布公告称,财务总监张森因个人原因及需要更专注于家庭事务辞职,接任者为公司副总裁潘智勇。

张森(右一)

雅居乐由陈卓林兄弟几人于1985年创办,2005年在香港上市,公司以地产业务为主,同时涉足物业、教育、环保业务等领域。据克而瑞《2018年度中国房地产企业销售TOP200》排行榜,雅居乐位列第29名。

过去数年中,中国房地产企业几乎以几何速度迅猛发展,“千亿时代”、“万亿时代”成为衡量地产公司常用标签。一般房企也常用跨越几个销售量级的台阶来标榜其成长历程,但雅居乐更多时候却像在 “过坎”。

陈卓林几乎每隔几年就要过一个“坎”。2012年,陈卓林涉嫌非礼秘书被拘;2014年,陈卓林因事涉云南某案被监视居住;2018年,海南省宣布楼市限购,雅居乐重仓海南的土地和项目被封锁。

刚刚辞任的财务总监张森于2013年7月加入雅居乐,陪着创始人陈卓林出席5次年度业绩发布会,一起度过了“一个半”坎。去年曾有记者问陈卓林接班计划时,陈卓林伸出五根手指说,“我才50多岁,就问我接班问题?”今年55岁的张森,却不打算陪陈卓林走下去了。

关于张森离职及后续影响等问题,时间财经多次致电雅居乐投资者关系部进行求证,电话始终无人接听。

海南之困

2018年,雅居乐实现合同销售金额约1026.7亿元,完成去年1100亿销售目标93.4%,首次跨入千亿规模房企阵营。2015年至2018年,公司合同销售额年复合增长率为23%,而2018年合同销售额同比却仅增长14%。

盈利方面,雅居乐2018年利润增长18.3%至71.3亿元,招银国际此前的预期是79.1亿元,该券商认为公司未能“达标”,主要在于“净财务费用的上升抵消了投资物业重估的增长”。

从整个行业来看,雅居乐销量排名从2017年的24名跌落至29名。即便与规模相近的富力集团、中梁地产、荣盛发展、远洋集团相比,其增长速度也远远不如后者。更加不容乐观的是,2009年TOP10房企的销售金额占全市场份额的8.16%,到2018年已经上升至26.9%。地产行业的规模分化越来越严重,呈现“强者恒强”态势。

苏宁金融研究院特约研究员江瀚对时间财经表示,中国房地产企业正处于全面二八分化的阶段,那些销售排名在20到30之间的房企,一般被业界划分为第二梯队,他们面对的压力比第一梯队会更大一些。

对于雅居乐2018年未能完成销售目标的原因,招银国际此前有研报称,主要是因为海南房地产政策在去年收紧,影响了公司在当地的销售,而海南是雅居乐的重点市场。

在2018年业绩发布会中,雅居乐高层表示,在1026.7亿元的总合同销售金额中,2018年包括清水湾项目和海南整个区域项目贡献约100亿的合约销售额。而2017年,仅海南清水湾一个项目,便为雅居乐贡献了170亿元的销售额。

截至2018年底,公司土地储备的权益总建筑面积共计3623万平方米,其中位于粤港澳大湾区的土地储备总建筑面积达987万平方米,占总土地储备的27%。海南、云南等区域的占比也较大,分别占13.96%和13.89%,其中海南项目建筑面积约为101万平方米。

江瀚对时间财经表示,目前,在坚持房住不炒理念的同时,仍有“一城一策”、“分城施策”等调控。值得注意的是,海南的地产监管政策却没有丝毫动摇,呈现全面从严、一刀切的严格监管格局。

富力集团董事长李思廉曾公开表示,海南岛今年一定会有放松的消息。但江瀚并不这么认为,“有些在海南有项目的地产企业,基本已经放弃了。”江瀚表示,民营房地产企业参与海南地产相关政策建议的权重非常小,重金布局海南地产的房地产企业,只能“看天吃饭”。

早在2010年,《海南国际旅游岛建设发展规划纲要》就已获国家发改委正式批复。北京工业大学文化创意产业研究所所长王国华教授对时间财经表示,按照国际惯例和旅游目的地发展规律,国际旅游旅游度假区、旅游岛、旅游特区等,都不适合大量发展房地产业。

因为房地产业会极大地消解当地公共环境以及公共资源空间,使得游客觉得本应属于自己购买的“公共景观资源空间”变成了附近房地产所有者占有“私人空间”了,一旦公共空间被大量转变成私人空间了,那么这个旅游目的地就会慢慢变成一些私人住宅区了。

王国华认为,海南岛此前因为过度依赖房地产行业来推动海南旅游业的发展,导致失去了其自身的诸多优势,这本身就是一个决策的重大失误。对目前已经在海南投资的许多房地产企业,应当主动进行产业的转型升级,从“建住宅”向“建设花园”转型,使之投入的巨大资金变成“巨大的文化投入”。

重仓三四线

除了押注海南失算外,雅居乐还有三四线土储的“雷”。年报显示,截至2018年底的总土地储备中,一线城市占比仅有3.5%,二线城市占比约24%。这意味着,雅居乐七成土地储备位于三四线城市。

从年报显示的土地收购情况看,2018年公司加大了在三四线城市拿地的力度。2018年,雅居乐权益土地购置金额下滑15%至294亿元,权益购置面积上升至909万平方米,平均地价下行30%至3234元/平方米。18年新增土地中,位于一二线城市的土地储备按权益建筑面积计占比仅有16.13%。

易居研究院智库中心研究总监严跃进对时间财经表示,雅居乐加重三四线城市的土地储备,说明企业对很多高价土地不敢获取,这是土地成本控制的导向,要防范后续三四线城市降温所带来的风险。

严跃进还表示,雅居乐或许也在学习类似碧桂园等模式,但碧桂园在2014年以后就不断深耕三四线城市,当时正是市场成长最快之时,而雅居乐目前这个时间节点投资,是否妥当值得商榷。

和仍然坚持深耕三四线的碧桂园不同的是,此前雅居乐的项目一直以利润为主,公司高层多次公开表示,坚持“毛利率30%,净利率18%”的项目开发准则。对此,明源地产研究院执行主编艾振强对时间财经表示,在三四线实现净利率18%有挑战,除非雅居乐可以拿到便宜的地。

财务费用暴增205%

2018年底,雅居乐剔除预收账款的负债率升至73%,短期有息负债占比微降至15%。值得关注的是,雅居乐于2018年发行5亿美元6.875%优先永续资本证券,以及1亿美元8.55%优先永续资本证券。

据申宏万源统计,雅居乐及其子公司目前存续债券15只,共计83.34亿元(2017年为55亿元),占总资本的12%。其中存续美元债6只,存续规模22亿美元,平均发行期限3.60年,平均票面7.77%,平均剩余期限2.23年。

永续债对于企业发展是双刃剑。某top20房地产公司高管对时间财经表示,地产企业发永续债,证明其资信好,评级高。对于企业而言,能获得资金又不计入负债,是好事。如恒大等企业通过永续债大规模融资,实现规模的跨越式增长。

长江证券则在一篇研报中表示,通常而言,永续债等金融工具的股息或利息支付是在利润缴税之后,容易导致投资者对公司盈利能力产生误判。

就短期负债而言,雅居乐现金充足。公司一年内到期需偿还的借贷约353.33亿元,而2018年末的现金和银行存款达450.62亿元,支付短期债务绰绰有余。

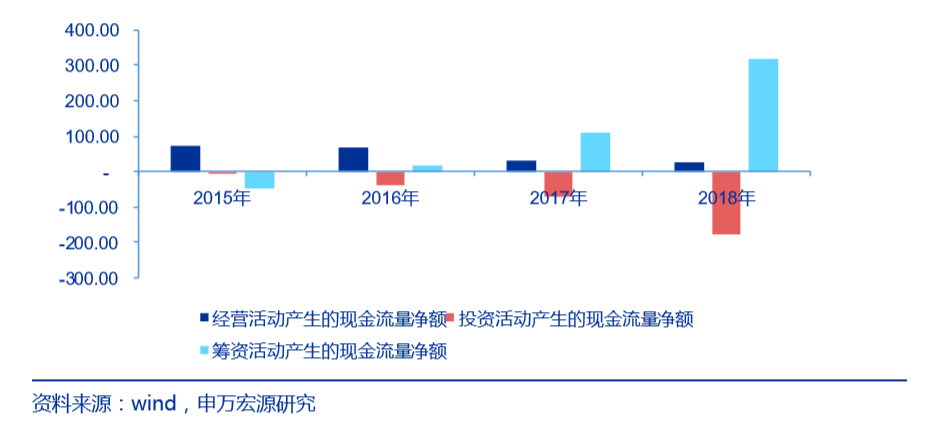

但是细分来看,雅居乐2018年来自投资活动产生的现金净额为-177.08亿元,同比减少154.43%;经营活动产生的现金净额仅约26.28亿元,同比减少约11%。这已经是雅居乐连续三年经营活动产生的现金流量净额同比减少。

值得注意的是,雅居乐财务费用激增。2018年12月31日,雅居乐实际借贷利率6.49%,对比2017年12月31日上升29个基点。财务费用净额为人民币27.44亿元,较2017年8.99亿元增加205.4%。其中年内利息开支大幅增长52.6%至50.56亿元,资本化和对冲后的外汇损失达到13.5亿元。(北京时间财经 陈世爱)

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)