摘要:在提供误导和不准确的销售信息后,我回复了一位非官方的特斯拉YouTube内容创建者,该创建者拥有超过12.5万名订阅者。

特斯拉的销量令人大失所望,尤其是Model S/X。特斯拉的长期历史似乎完好无损,而且仍有一些催化剂可能有所帮助。

介绍

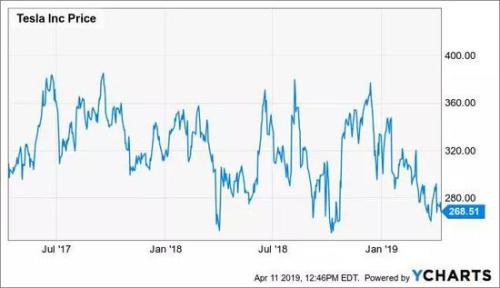

特斯拉(Tesla)两年的股票走势图看起来就像是地震仪绘制的,其波动性是独一无二的。在过去的两年里,已经有超过七次15%到40%的反弹,每次都伴随着抛售。当你观察股票走势图、寻找文章、YouTube视频、CNBC,或者仅仅是这篇文章的评论部分时,很明显,看多和看空特斯拉的人之间存在着华尔街有史以来最大的分歧之一。这段由Real Vision制作的视频展示了许多著名的多头和空头,如罗斯·戈伯、凯茜·伍德、蒙大拿怀疑论者和马克·斯皮格尔等。

一些投资者被YouTube上的人误导了

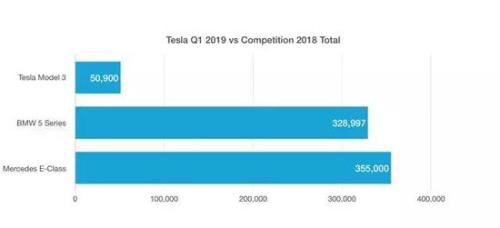

我看好特斯拉,但我仍然非常现实。有很多人并没有包括那些拥有大量社交媒体粉丝的人。我做了一个视频,你可以在文章的最后看到,这是对Ben Sullins的一个视频的回应。Ben Sullins是一个拥有超过12万用户的特斯拉YouTuber,他拥有一个免费的特斯拉Roadster创始人版。本·苏林斯(Ben Sullins)在视频中称特斯拉的销售业绩是“巨大的成功”,并称该公司“摧毁了竞争对手”,但他在视频中使用了高度不准确的销售信息。他使用了下面的图表,将特斯拉第一季度的全球销量与竞争对手2018年全年仅在美国的销量进行了对比。如图所示,他认为特斯拉仅在2019年第一季度的销量就超过了2018年全年的销量。他的视频在不到四天的时间内被浏览了近7.5万次,这是一个广泛传播的错误信息,所以出于无奈,我制作了下面的回复视频(截止到写作时只有1000次浏览)。

忽视全球销售是一个大错误。我住在南加州,那里的迷你车非常罕见,但在全球范围内,宝马集团(BMW Group, OTCPK:BMWYY)的MINI品牌在2018年的销量仍然超过特斯拉30%以上,全球销量超过36万辆。考虑到宝马5系和梅塞德斯e级车,图表应该是这样的:

几周前,Raven在这篇文章中写道,许多特斯拉认为领导者和投资者在与公司投资时与现实脱节。他甚至在YouTube的评论区使用了一段对话。作为特斯拉的粉丝、投资者和追随者,我非常失望地看到youtube上有超过10万的订阅者散布关于特斯拉的误导性和不准确信息。当我看到Ben的视频时,我被启发做了一个回应视频,你可以在文章的最后找到。很多观众指望他们提供信息,包括一些可能的投资者。在这方面,我(和许多读者)非常感谢寻找Alpha,它的编辑非常谨慎,以确保内容是准确的,或至少有适当的来源。

分析特斯拉的销售业绩

我花了一段时间来消化这些结果。尽管这一结果对我对公司的长期前景只有很小的影响,也没有导致我卖出任何股票,但仍然令人非常失望。这是报告。

迄今为止,最令人失望的是Model S和Model X的销量,这两款车的销量为12,100辆,为近三年来的最低水平。一年前,该公司的销量为21,800辆,今年第四季度销量增长了一倍多。这是一个急剧下降,可以很容易解释为删除75千瓦时电池组和全球推出的模型3。真正令人沮丧的是,1月30日,该公司在其更新信(又称第四季度收益报告)中表示,预计Model S和Model X的销量将“略低于”2018年第一季度。销售额下降了40%以上,这封信是在本季度一个多月后寄来的;特斯拉没有更新投资者信息,这让该公司看起来更加不值得信任。它有很多机会更新我们的产品(比如3.5万美元的Model 3电话会议),这对投资者信任特斯拉任何指导意见的意愿都是一个巨大的打击(比如该公司最近一次肯定将在2019年推出360万至40万辆)。

另一个令人失望的是Model 3的产量,仍然低于每周5000台(62,950/13周,每周4,840台)。彭博社(Bloomberg)发布的Model 3追踪器,即使在特斯拉的“生产地狱”中,其预测连续四个季度的产量都在1%以内,但却出现了惊人的26%的偏差。季度环比,产量仅增长2.5%。

我相信,当涉及到标准范围和标准范围加上模型3,需求将是强劲的。很可能足够强大,让工厂在明年保持忙碌,但特斯拉能否负担得起生产这些汽车仍是一个谜。在撰写本文时,我认为还没有交付一个Model 3标准系列。许多公司都在寻找已经提货但没有得到确认的客户。我所能找到的只是Reddit用户在升级后的机型上享受折扣。在这篇特别的帖子中,这位用户声称,他得到了9000美元的折扣,购买了一辆红色喷漆、升级了轮子和自动驾驶仪的远程Model 3。当然,对这些职位的合法性应持怀疑态度;他们可能是借款者或演示者。无论如何,在上个季度末之前推出任何库存,似乎都是一种“诱饵和开关”式的努力。

特斯拉的长期投资理念仍未改变

抛开这些抱怨,我仍然对特斯拉的长期前景充满信心。在我的上一篇特斯拉文章中,我谈到了它的直接面向消费者的销售模式,并将其称为护城河,因为这是任何现有汽车制造商都无法轻易复制的。事实上,现代(OTCPK:HYMLF)的经销商是一个完美的例子,因为备受赞誉的科纳电动车目前的经销商加价高达8000美元以上的建议零售价。这使得它比Model 3的长程车更贵,而且制造商一分钱也拿不到。我甚至听说,一些经销商在全国各地直接拒绝出售科纳电动车。

在其他领域,特斯拉的电池和动力系统技术继续在效率方面领先。特斯拉不仅在电动汽车方面表现最佳,而且效率也最高。在汽油驱动的汽车上,效率只会提高制造商的声誉和消费者在加油站的钱包。然而,对于电动汽车,更有效的电池和动力系统意味着更少的电池需要满足所需的范围。Sandy Munro最近的一段视频更详细地介绍了特斯拉的电动汽车,并将其与竞争对手进行了比较。

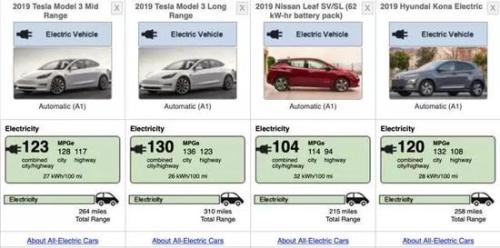

举例来说,3.5万美元的Model 3使用的是50kWh电池,续航里程达到220英里。62kWh日产(OTCPK:NSANY) LEAF也有类似的续航能力,但电池容量要大24%。人们已经怀疑,特斯拉在电池技术方面拥有最大的成本优势,这给了该公司很大的定价权。毕竟,3.5万美元的Model 3比远距离的日产聆风(Nissan LEAF)更实惠,而且大多数人都认为这是一款更高级的汽车。以下是Model 3中长线、日产LEAF SV/SL和现代科纳电气的燃油效率数据:

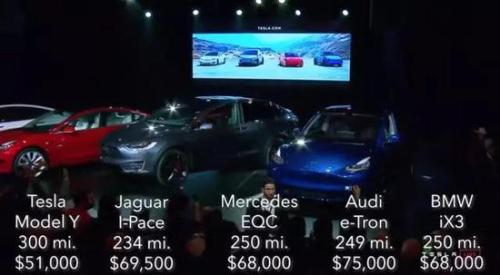

这一优势也延伸到模型Y与即将到来的和现有的竞争交叉电动车部分。我还有一段视频介绍了链接到这里的模型Y的最重要的细节,但是视频中的这张简单的幻灯片解释了它的优点。当比较Model Y和竞争对手电动汽车的价格和里程差异时,特斯拉显然是赢家。现在我们只需要模型Y准时到达。

2019年的催化剂

短期来看,仍有一些销售催化剂可能对特斯拉和其股票有所帮助。首先,Model 3还没有租赁。就我个人而言,过去五年里我开的每辆车都是租来的,所以这是一个很大的需求。此外,特斯拉仍有可能召回Model 3的中档车型,并在全球销售。这种变体可能有不错的毛利率,在短期内很容易有所帮助。然而,由于生产能力有限,尽可能长时间地坚持高端车型是有道理的。到目前为止,特斯拉在很多欧洲国家都取得了巨大的成功,比如在挪威和瑞士,Model 3是三月份最受欢迎的车型。最后,还有一个中国超级工厂可能在今年年底上线。许多人提到这是一片泥泞,但这个YouTube频道一直在观察无人机的进展;基础看起来很完整,结构已经在建造中。建成投产需要多长时间仍是一个大问题,但由于生产成本和关税的降低,这将成为在中国销售的一大催化剂。

结论

尽管销售结果令人非常失望,但我仍然对特斯拉的长期前景充满信心,并认为一些催化剂可能有助于该公司在2019年实现复苏。然而,有了如此波动的图表,任何事情都有可能发生。我目前持有该公司的股票,在增持之前,我想看看未来几周该公司的活动和盈利情况。与此同时,我将坚持选择期权,并且假设该股已连续7次上涨,涨幅超过15%,我认为盈利前的上涨是有可能的。特斯拉的HW3(升级后的电脑芯片)自动驾驶仪目前正在生产中,据埃隆·马斯克说,它可以用一小部分的努力完成同样的任务。这开启了新的功能,比如更好地利用相机(分辨率)和以前不可能的额外计算。我很想看看特斯拉在帕洛阿尔托的活动上会展示什么。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)