摘要:内存产品是一种商品。与所有大宗商品公司一样,美光也经历盈利周期。它现在处于下行周期。毛利率是衡量美光股票交易时间的可靠指标。

美光科技(MU)是一家生产和销售DRAM和闪存产品的公司。其已发行股票约为11亿股,最近的交易价格约为每股42美元,市值为462亿美元。它的未偿债务为36亿美元。现金和有价证券总额为75亿美元,EV为423亿美元。

美光的制造技术是高科技的。它使用高科技制造设备(fab)来制造用于生产DRAM和闪存芯片的硅片。它使用非常复杂的测试和修复技术来测试这些芯片并挑选出好的芯片。同样的制造技术也被其他硅集成电路制造商所采用。为了继续提高其产品的成本、密度和性能,美光必须继续投资研发。美光在最近一个季度的研发支出约占销售额的10.3%。

尽管美光的业务具有高科技的魅力,但它却展现了一家从事大宗商品业务的公司的所有特征。因此,一个人应该像交易商品公司一样交易美光,而不是通过产品差异化拥有定价权的高科技公司。

内存产品是一种商品

商品公司及其产品具有以下特点:产品一致性、可替代性、全球市场、大量的买卖双方、价格透明度。微米及其产品表现出所有这些特征,如下所述。

产品一致性:DRAM和闪存产品符合JEDEC制定的标准。这些标准定义了这些芯片的所有必要方面,包括特性、功能、交流和直流参数值、封装和pin分配。符合这些标准保证了不同厂家产品的一致性。

可替换性:由于这些标准,设计中带有存储器的电路板可以使用任何供应商的存储器产品。换句话说,这些标准也带来了可替代性。任何供应商的产品的使用都需要经过认证。一旦合格,客户可以自由地将来自一个供应商的内存产品替换为来自另一个供应商的内存产品。事实上,大多数客户购买至少2个供应商,以保持价格谈判的杠杆。

全球市场:内存产品的贸易发生在全球范围内。与化肥或铁矿石等其他大宗商品不同,记忆产品的价值重量比很高。因此,运输成本根本不是问题。因此,内存产品被运往世界各地,从生产点到使用点。航空货运通常使用,因为高价值重量比。

大量的买家和卖家:对于DRAM memory来说,占据大部分市场份额的供应商有三家:三星(Samsung)、海力士(SK Hynix)和美光(Micron)。在闪存领域,有六家公司占据了大部分市场份额:三星(Samsung)、东芝(Toshiba)、西部数码(Western Digital)、美光(Micron)、SK海力士(SK Hynix)和英特尔(Intel)。然而,隐藏在幕后的是中国的DRAM和Flash供应商。尽管它们目前只在中国销售产品,但它们的产能对全球工业产能是一种补充。中国供应商目前在技术、生产能力和产能方面落后于主要供应商,但他们正在投资数十亿美元追赶并增加产能。历史告诉我们,他们将变得有竞争力,并将颠覆这个行业。

价格透明度:DRAM和闪存的基准价格由服务跟踪和发布。就像其他商品一样,大部分内存产品都是根据合同销售的。然而,这些合约与一些基准价格挂钩,并随着基准价格的涨跌而重新谈判。

美光的盈利反映了大宗商品业务的周期性

作为一家大宗商品企业,美光对其产品的定价权非常小。在周期的大部分时间里,它都在接受价格。因此,美光和其他内存公司只有两个杠杆来最大化他们的盈利能力:最大化他们的产出,降低成本(单位成本和固定成本)。因此,没有哪家内存公司会长期放弃市场份额,因为这不利于它们的盈利能力和现金流。所有供应商为争夺市场份额而进行的集体竞争导致了这种循环。

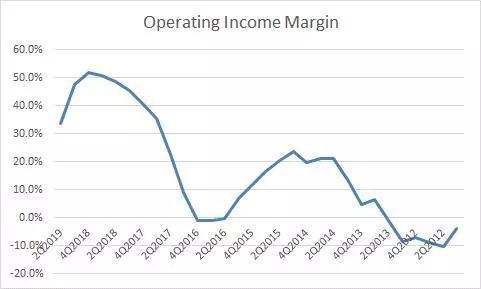

市场份额和行业参与者利润最大化行为的影响导致了行业供需平衡的波动。供需平衡的波动导致美光历史营业利润波动,如图1所示。

盈利周期的波动性受到许多因素的驱动,这些因素是大宗商品业务的特点:

内存产品的价格受供求关系的影响

工厂的固定运营成本较高,企业倾向于保持工厂的满负荷运转,维护自己的市场份额,从而在下行周期中造成进一步的价格压力

当供需平衡紧张时,供应商计划并扩大产能。当新的供应上线时,它们会导致供应过剩,进而导致价格下跌

当内存价格较低时,用户会为其产品设计更大的内存容量,从而导致需求过度增长。当价格高时,用户会减少设计中的内存使用量,从而降低需求增长。

如图1所示,美光自2016年末以来一直处于增长态势,盈利能力不断增长。然而,盈利能力在2018年第四季度达到顶峰(截至2018年8月30日)。自那以来,利润率一直在下降。美光控股2019年第三季度的营收和毛利率均有所下降,这段时间的营业利润率可能会低于20%。

图1还显示,在过去两个周期的底部,微米在运营基础上持续亏损。然而,在顶峰时期,美光印刷钞票。2016年,在上一个周期的谷底,自由现金流为- 27亿美元。2018年,在这个周期的高峰期,自由现金流为85亿美元。这种波动性在大宗商品业务中非常典型。

毛利率是衡量美光股票交易时间的可靠指标

美光尽管表面上是高科技企业,但它是一项受市场周期影响的大宗商品业务。图1显示了微米的最后两个周期从低谷到高峰持续了大约2年。如果你能在周期的低谷时进入,在周期的高峰时退出,那么你可以通过买卖美光的股票获利。关键是找到可靠的度量标准,能够指出周期的拐点。

许多评论可以从分析师关于微米和供应和最终市场需求。这些评论大部分是有帮助的。其中一些评论关注的是短期交易,而不是整个周期的交易。然而,使用客观、定量的指标来确定周期中的拐点,对于在整个周期中实现盈利是非常有用的。

与任何商品业务一样,商品的市场价格是周期最可靠的指标,受季节性和其他特定于该商品的因素的影响。内存的基准价格由行业来源跟踪,而微米的ASP受产品组合和合同价格的影响,两者在不同时期都有所不同。就像在任何商品中一样,ASP和ASP的变化率是商品业务最好的同时发生的指标。与任何大宗商品行业一样,在供需平衡非常紧张的环境下,内存价格会上涨(尽管摩尔定律存在)。另一方面,在供应过剩的环境下,价格会迅速下跌。不幸的是,ASP信息是一个严密保护的商业机密,并且不可用。

我发现下一个最好的指标是毛利率和毛利率的变化率。原因是毛利率是一个财务指标,它与ASP。

所有内存供应商都无情地降低了他们的单位成本。因此,毛利率的降低表明供应商必须以高于单位成本降低率的速度降低ASP,以保持市场份额。这是市场供应过剩的明显迹象。另一方面,毛利率的增加表明供应商可以将ASP的降低幅度控制在低于单位成本的水平。这是供需平衡趋紧的明显迹象。当市场真的很紧张时,供应商甚至可以提高价格,尽管他们无情地削减成本。

美光股价与毛利率的相关关系如图2所示。显然,人们可以看到股价与毛利率之间的直接相关性。

图2:美光毛利率与股价的相关性。股票价格是收益发布后的第一天的收盘价。

我发现图2中的毛利率数据对于想要交易周期的投资者来说是一个非常有用的工具。然而,它不应该用于短期波动交易。图3显示了毛利率的QoQ变化与股价之间的相关性。这个拐点是一个很好的买入/卖出信号,它由毛利率的QoQ变化的0 -line交叉点表示。

图3:美光QoQ毛利率变化与股价的相关性。股票价格是收益发布后的第一天的收盘价。

我计算了两种假设交易的回报率,即在业绩发布后的第二天,即季度毛利率变化超过0%的时候,买进/卖出股票。假设只做多交易,结果是惊人的,如表1所示。

表1:假设QoQ毛利率变化超过0%时执行的多头交易结果。价格是收益发布后当天的收盘价。

在拐点,更传统的交易指标,如市盈率和EV/EBITDA等,都是糟糕的指标。在或超过周期峰值时,市盈率(P/E)和EV/EBITDA比率表明,尽管潜在盈利能力正因价格下跌而迅速恶化,但这些股票仍被低估。在或越过低谷时,市盈率和EV/EBITDA比率表明,这些股票非常昂贵,因为EBITDA和EBITDA很小,甚至可能是负值。

结论

尽管制造记忆产品涉及高科技生产,但它们具有商品的所有特征。美光的收益在整个周期中波动很大。投资者最好认识到这一行业动态,并将美光作为一家大宗商品公司进行交易。利用毛利率和QoQ毛利率变化作为衡量指标来确定美光股票的交易,在整个周期中显示出了很高的利润。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)