一财研选|通信终端商用即将冲刺,新技术开启5G天线新机遇!

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2019年2月26日目录

►通信终端商用即将冲刺,新技术开启5G天线新机遇(中银国际)

►业绩快报验证景气度提升,军工产业表现值得期待(中信建投)

►机械行业远超预期,今年上半年整体估值将有提升(招商证券)

►综艺大战再度开启,优质内容提升视频平台使用时长(国金证券)

►领军行业,许继电气持续受益特高压项目核准提速(新时代证券)

1.通信终端商用即将冲刺,新技术开启5G天线新机遇(中银国际)

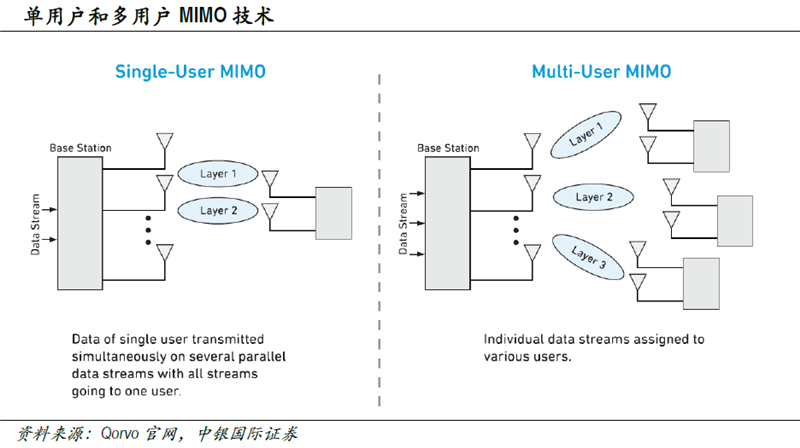

5G通信技术的发展源自于人们对移动网络速度要求的提高。5G技术将拥有更高的传输速度和更宽的带宽,以支持三类应用场景,即大规模IoT、关键任务服务以及增强移动宽带服务。5G的标准目前正在积极推进,3GPP已经指定了5G NR支持的频段列表,分为低频sub-6GHz和高频毫米波两大频率范围。总体来看,5G的主要通信技术有Massive MIMO、载波聚合和波束赋形等,配合这些技术,终端天线也将发生一系列的变化。

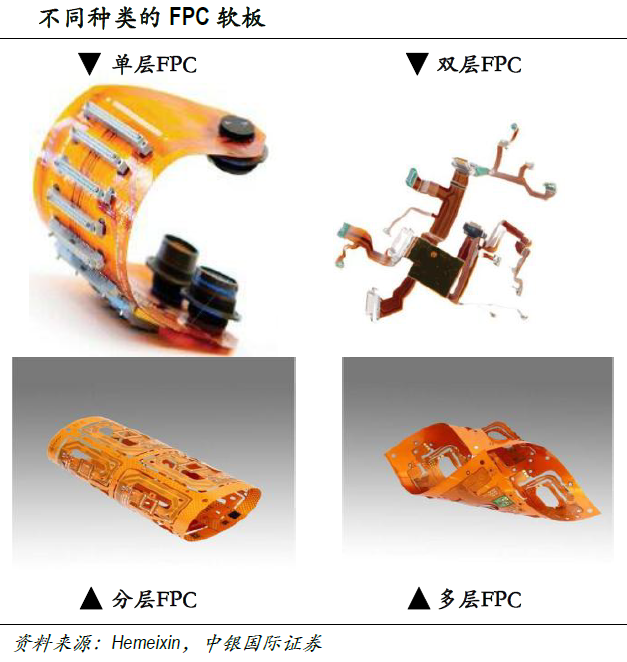

手机天线是接收和发射信号的设备,频率越高天线尺寸越小,且对应于不同应用将会使用不同的天线。中银国际认为5G手机中新频段的加入会引入新的天线。sub-6GHz天线相比于4G LTE手机中的天线尺寸不会发生较大变化,但是MIMO的应用会增加天线数量,以苹果为代表的手机供应商开始使用LCP天线替代原有的PI天线。目前手机中的天线主要采用软板FPC制成,但是FPC基材对高频性能影响敏感,LCP、MPI材料由于其低介电系数和高频性能将会在5G手机中加量。

毫米波天线在高频下传播损耗的问题严重,将会缩减天线和控制电路、射频电路之间的距离,因此会采用模组化的方式和射频电路封装在一起,例如已经发布的高通的QTM052 5G天线模组。模组化的天线给手机设计带来一系列的影响,手机的内部空间必须重新分配,同时电池、后壳、屏蔽罩等也会配合毫米波天线衰减问题带来变化。中银国际指出,另外一个值得关注的问题是天线的封装,AiP封装等适合于高频毫米波的技术。

中银国际指出,相关产业链相关公司包括天线类的立讯精密(002475.SZ)、信维通信(300136.SZ);电池模组类的欣旺达(300207.SZ)、德赛电池(000049.SZ);FPC软板类的鹏鼎控股(002938.SZ)、景旺电子(603228.SH)、弘信电子(300657.SZ)等。

2.业绩快报验证景气度提升,军工产业表现值得期待(中信建投)

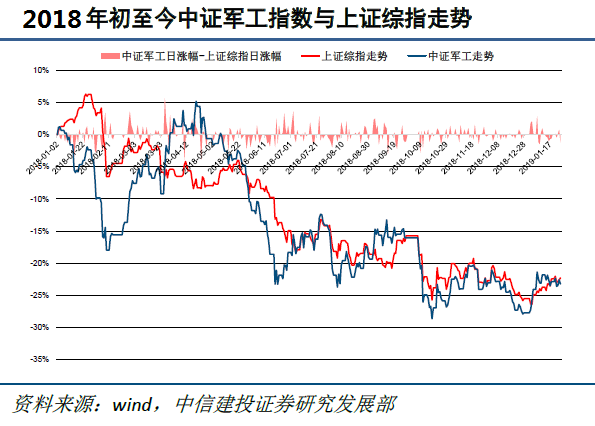

统计显示,截至2月22日,军工板块共有20家公司发布了业绩快报,共实现营业收入636.26亿元,同比增长12.3%,显示军工板块景气度持续回升,符合之前预期。剔除数据异常的南丰股份、盾安环境和天海防务后,17家军工企业共实现归母净利润40.20亿元,同比增长19.85%。

中信建投指出,重点关注的公司增长符合预期,国企龙头和重点民参军公司表现较好。重点关注的光威复材、中航机电等营收和归母净利润增长符合预期。其中,光威复材实现预计营业收入13.63亿元,同比增长44%,归母净利润3.76亿元,同比增长59%;中航机电实现营业收入116.75亿元,同比增长4.42%,实现归母净利润8.36亿元,同比增长16.48%。

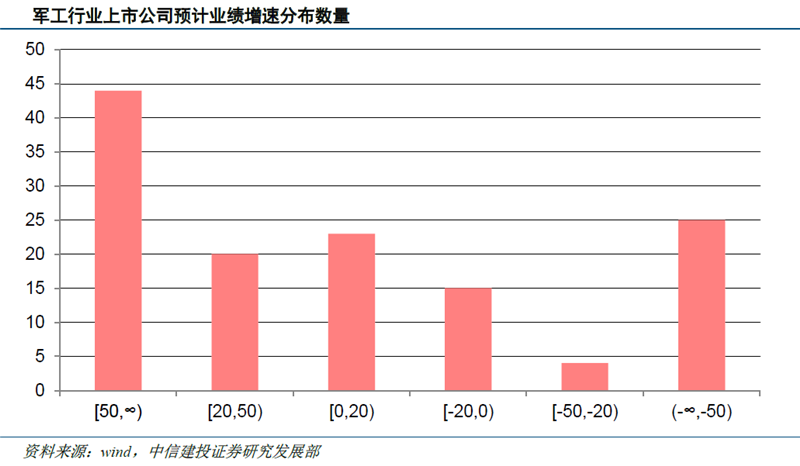

截至2月22日,军工板块163家上市公司中,共有131家公司发布2018年度业绩预告或业绩快报,预计实现归母净利润中值合计为79.01亿元,同比下降39.27%。剔除ST船舶、ST抚钢等出现扭亏后大幅盈利的公司及鹏起科技、湘电股份等出现大额首亏情况的公司后,118家上市公司预计实现归母净利润合计为192.46亿元,同比增长25.79%;2018年第四季度预计实现归母净利润环比增长71.71%。中信建投认为,除少数上市公司由于自身经营情况不佳出现重大亏损情况外,军工板块上市公司2018年业绩预计实现良好增长态势,行业景气度提升趋势进一步被验证。

中信建投建议重点关注景气度横向扩散和纵向传导两条主线。①在景气度横向扩散方面:建议首选符合“军方需求旺盛、新型号定型、量产预期将至”三大标准的整机公司,同时关注已经进入型号量产阶段并有望延续的相关公司;②在景气度纵向传导方面:重点关注在景气度提升明显的产业链内,符合“具备核心技术、产品军民融合、下游市场多元化”三大标准的细分领域龙头公司。

其中,景气度横向扩散的公司有:①整机央企龙头:内蒙一机(600967.SH)、中直股份(600038.SH)、中航沈飞(600760.SH)、航发动力(600893.SH);②成长性民参军:高德红外(002414.SZ)。景气度纵向传导的公司有:①中上游央企龙头:航天电器(002025.SZ)、中航光电(002179.SZ)、中航机电(002013.SZ);②成长性民参军:光威复材(300699.SZ)、景嘉微(300474.SZ)。

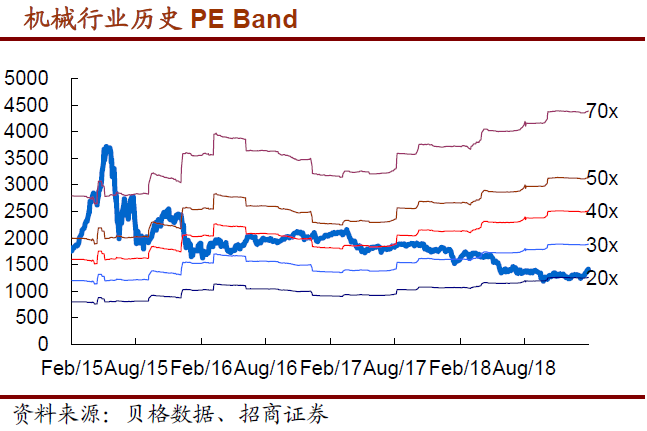

3.机械行业远超预期,今年上半年整体估值将有提升(招商证券)

招商证券密集调研了工程机械、缝纫设备经销商、油气装备上市公司,虽然经济增速有所放缓,但是基建和油气等领域设备订单依然保持景气,尤其是龙头公司竞争优势更加明显。1月是淡季,但是从跟踪的重点公司开工率、销售、订单仍保持景气,虽然一季度要合一起看才客观,但重点是:远超市场的预期。

在目前景气持续并远好于市场预期的情况下,招商证券认为行情仍会继续。上调评级并不是因为行业增长加速,而是基于对行业和市场的理解。虽然2019年行业增速可能放缓,但是经过一年的下跌,A股估值已包含了这个预期,同时中国正在加大改革开放和降税力度,中小企业纾困政策,这些改革措施有助于托底市场。2018年上半年对中国诸多悲观的观点和恐慌情绪我们还记忆犹新,但是相信2018-2019年随着改革措施的推出,工业企业盈利保持稳定、人民币汇率止跌回升、机械行业延续景气、金融去杠杆后龙头公司竞争力提升,这些变化将有助于市场提升估值。

招商证券指出,机械行业复苏景气回升,不仅与经济周期相关,还与技术革命、技术进步有关。例如油气设备、高铁设备、智能装备、锂电池设备在过去十年都因受益技术革命或技术进步走出了逆经济周期行情,并且行业周期通常也有3-5年,好几波行情,有行业成长逻辑,并受益于技术进步,因此不能简单把机械行业归为周期行业。

机械行业PE在历史上出现过较大的波动,市场悲观的时候认为10倍也是合理的。招商证券认为,行业处于不同的发展阶段,估值不同,同时,市场处于不同政策和流动性环境下,估值差异也很大,而2019年一季度行业基本面远好于市场预期(下降),因此向上的概率更大。另外招商证券推荐的龙头企业都有竞争力提升、行业变迁、技术进步的内在逻辑,无论市场预期怎么变化,终将回归价值,行情也是厚积薄发。

招商证券全面上调行业评级,重点推荐有竞争力的龙头公司,预计在流动性改善的假设下,2019年上半年行业整体将有个估值提升的过程,强烈建议关注:恒立液压(601100.SH)、三一重工(600031.SH)、浙江鼎力(603338.SH)、杰克股份(603337.SH)、杰瑞股份(002353.SZ)、日机密封(300470.SZ)、金卡智能(300349.SZ)、中国中车(601766.SH)、赢合科技(300457.SZ)。

4.综艺大战再度开启,优质内容提升视频平台使用时长(国金证券)

根据国金证券数据监测,在线视频是除社交以外的使用时长占比第二大的APP类型。2019年1月用户花费在在线视频APP上的时间,占到了总体应用使用时长的22.3%,2018年12月该指标为19.4%,提升显著。除了寒假效应外,优质丰富的内容拉动效应也十分显著。除了热播的大剧《知否知否应是绿肥红瘦》,重量级综艺《青春有你》、《歌手2019》、《以团之名》等均在1月密集推出。

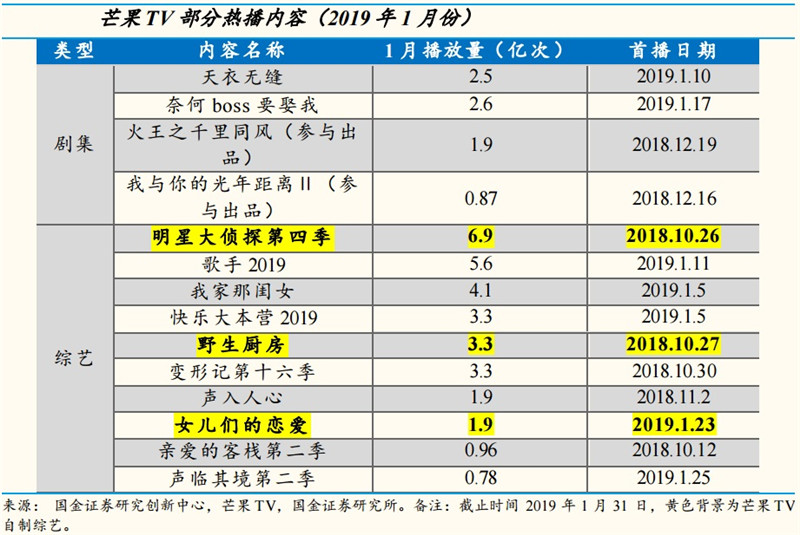

寒假期间主要视频网站的MAU和DAU均出现环比上升,爱奇艺由于《青春有你》以及《皓镧传》热播,芒果TV由于《歌手2019》以及《明星大侦探第四季》热播,上升趋势尤为显著。国金证券指出,从DAU/MAU反映的活跃度来看,也是芒果TV和爱奇艺上升趋势显著。

尤其是芒果TV自制综艺《明星大侦探第四季》、《野生厨房》、《女儿们的恋爱》1月份总播放量超过12亿次,其中《野生厨房》和《女儿们的恋爱》都是创新的一代综艺,均获得了不错的反响,原创能力突出。国金证券还发现,《歌手2019》采取独播策略以后芒果TV前三期的平均播放量为1.87亿次,与2018年相比带来了约76%的流量增长。

此外,根据国金证券监测,爱奇艺1月的前2期《青春有你》与2018年同期《偶像练习生》相比观看人数增长显著,此外节目播放前一周至1月底百度搜索指数也远远高于2018年同期。除了二代综艺的拉动效应外,节目组在内容上做了许多创新,包括更加“正能量”的价值观以及艺术指导团的引入,可增加不同年龄层的话题感,预计有效拓宽了用户的年龄结构。另外投票规则上加入了赞助商小程序以及爱奇艺泡泡APP的投票通道,节目播出期间,爱奇艺泡泡的iOS下载排名上升显著。

国金证券认为,2019年视频行业值得重点关注,尤其是在互联网整体亮点平平的情况下成为有极大看点的细分赛道,此外明星片酬降低可能使得视频网站的内容成本压力在2019年出现缓解。建议关注视频行业龙头公司爱奇艺(IQ.O)、拥有腾讯视频的腾讯控股(00700.HK)、以及活跃度上升显著的芒果超媒(300413.SZ)。

5.领军行业,许继电气持续受益特高压项目核准提速(新时代证券)

许继电气(000400.SZ)是国家电网旗下核心上市企业,作为中国电力装备行业的领先企业,致力于为国民经济和社会发展提供高端能源和电力技术装备,为清洁能源生产、传输、配送以及高效使用提供全面的技术、产品和服务支撑。公司在特高压核心设备和配网环节技术实力雄厚,市占率领先。

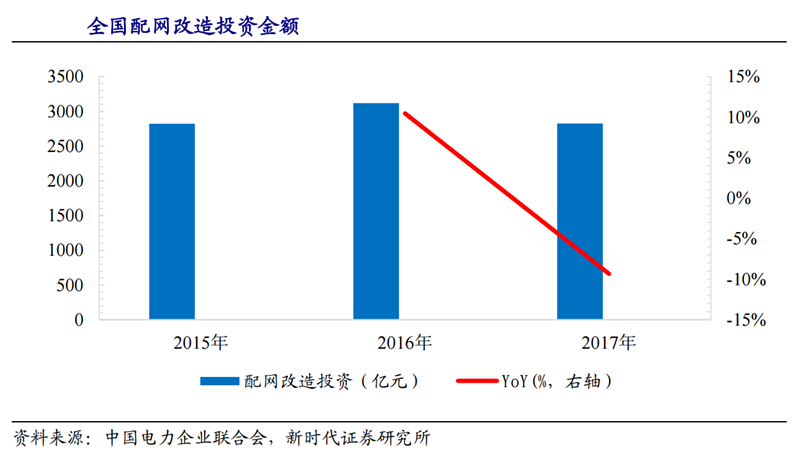

按照《配电网建设改造行动计划(2015-2020年)》,国家计划通过实施配电网建设改造行动计划,2015-2020年,配电网建设改造投资不低于2万亿元,其中2015年投资不低于3000亿元,“十三五”期间累计投资不低于1.7万亿元,年均投资3400亿元。根据2015-2017年的配网投资金额,2016和2017年累计投资超过6000亿元,距离17000亿元还有1.1万亿元的的差距,因此2018-2020年投资金额按计划还有大幅增长空间,可以达到接近1万亿元。

新时代证券指出,许继电气在变配电业务领域的市占率保持在领先水平。公司与国电南瑞并为国网系电力设备龙头,在配网主站市占率方面稳定,在变电站设备方面,两家公司合计市占率CR2超过30%。许继电气控股股东许继集团资金实力雄厚,未来通过集团配网租赁模式有望加快配网业务拓展。随着配网改造加速推进,公司该板块业务有望重拾增长。

2018-2019年基建投资再次成为托底经济的重要支柱,预计特高压第三轮建设高峰来临,新时代证券认为,在2019年一季度开始会加快特高压项目核准进度。2018年9月,七交五直新一轮特高压建设周期开启。截至目前,青海至河南、陕北至湖北、张北-雄安和驻马店至南阳四条特高压线已进行了第一次设备招标。根据特高压项目历次周期的特点,本次特高压周期会集中在2019-2020年完成工程招标建设,2021年底前可以投产,2021年前大部分中标设备企业确认收入。假设按照20%、45%和35%计算收入分配,2019-2021年特高压站内核心设备带来的收入增加分别为7亿元、15.75亿元和12.25亿元,公司直流输电业务板块的收入有望提升至2016-2017年水平,且毛利率有望回升。

根据公司公告的在手配网订单及特高压进度,新时代证券预计,公司将于2019-2020年将迎来复苏。预计公司2018-2020年归母净利润分别为1.83/5.01/8.08亿元,对应EPS分别为0.18/0.50/0.80元,当前股价对应2018-2020年PE分别为58.4、21.4和13.2倍。广证恒生认为,基于公司特高压业务近两年确定性高增长,预测2018、2019、2020年公司EPS分别为0.20元、0.60元、0.78元,对应P/E为50.17倍、16.97倍、13.08倍,首次给予其“强烈推荐”评级。

责编:周毅

(本文来自于第一财经)

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)