2018 年主要受上游原料、装置检修、安全生产检查、环保影响, PVC价格维持 6160-7480 区间宽幅震荡,价格重心与 2017 年有所下移。进入 2019 年,主要关注宏观经济、房地产行业及产能扩张对 PVC 价格的影响,预计 PVC 的价格或将维持宽幅震荡,重心下移的格局。

一、2018 年行情回顾

期货市场:

一季度库存季节性累积,一方面下游正处于年前年后的淡季时期,另一方面上游生产依然是高峰,使得 2018 年春节后库存开始急速累积,创下了近年来的新高,期价承压下行。

3 月底,下游开工开始陆续恢复,叠加上游集中检修,价格开始上升。5、6 月份因为上游检修装置较多,但下游需求一般,价格区间震荡为主。7 月下旬,期价则展开新一轮涨幅,主要是天然炎热等问题使得 7 月份上游意外检修装置较多,因检修造成的损失产量比二季度还多,同时上游原料焦炭等价格上涨,而下游库存低位,短期补库以及环保炒作等因素使得 PVC 创出年内高点。8 月下旬的下跌,触发因素是国内公布的宏观经济数据不佳,自身的原因则是因为原料价格上涨带来的下游生产利润持续挤压,甚至全面亏损,造成下游开工及拿货谨慎,使得上游累库,价格承压下行。10 月 11 日开始新一轮下跌则主要跟国内外宏观经济环境继续示弱有关,使得市场对于后期下游消费预期继续转差,价格持续下行。社会库存的持续下降才使得价格在 11 月上旬跌势有所放缓,开始低位反弹。

11 月份至今:受盛华事故的影响,PVC 企业的安全生产大检查进一步升级,此外,有部分生产企业主动降负,导致 PVC 社会库存持续低位。因此,即便是进入了 PVC 的需求淡季,PVC 仍能保持区间整理格局。

图 1、PVC 期货主连合约

来源:文华财经

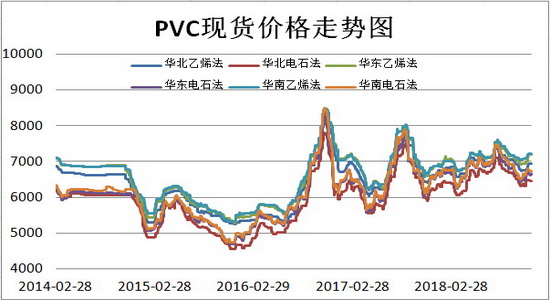

图 2、PVC 现货价格

来源:WIND

二、2019 年行情展望及策略分析

(一)供需方面

1、产能大幅增加

2018 年,国内 PVC 产能投放低于预期,统计数据显示:2018 年实际有计划新增产能约 83 万吨左右,受制于政策的严格准入的影响,部分产能被推移到 2019 年。由于 2018 年上半年投产进度较为缓慢,截至 10 月份,大约 35 万吨的产能已投放,剩下的将后移到 2018 年年末及 2019 初,同比仅增涨 1.46%,远低于去年水平。不过,由于 2018 年的剩余产能将延后自 2019 年,且 2019PVC 的产能也有较大的增幅,因此,未来两年仍是 PVC 产能投产的高峰,目前 2019 年计划投产的产能达339 万吨,若 2018 年底 47 万吨新装臵延后至明年,则产能投放量将在 386 万吨。但也可能受制于各种原因,部分产能投产时间推迟到 2020 年。行业预计,2019 年实际能够投产的产能约在 129 万吨,产能增速较 2018 年回升,约有 210 万吨产能投放出现延后的可能性较高。总体来说,未来两年国内 PVC 供应趋增,产能释放的压力大幅增加。

图 3、PVC 产能增长

来源:隆众资讯

2、PVC 供需平衡

PVC 市场价格在经历了近 5 年的下跌后, 2015 年实现产能产量的双降,2015 年 12 月价格开始筑底回升,2016 年在利润价格的驱动下,部分被淘汰的落后产能再次回归,企业开工率也出现回升并且新增产能投产,据万德数据显示:2011-2016 年 PVC 行业平均开工率达到 65%, 2016 年以来 PVC 价格持续维持偏强震荡,企业盈利丰厚,2016 年平均开工率达到 71.7%, 2017 年平均开工率上升到 89.37%,进入 2018 年后,受环保检查升级,装置事故临停等因素的影响,开工率较去年回落了 2.23 个百分点,仅为 87.14%。进入 2019 年后,受预计 2018 年投资而实际延后至 2019 年的产能及 2019 年自身产能扩张均大幅增长,而下游需求平稳的影响,预计产能开工率仍将维持区间震荡格局。

图 4、PVC 企业开工率

来源:WIND

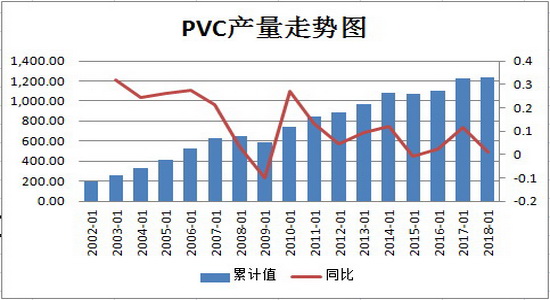

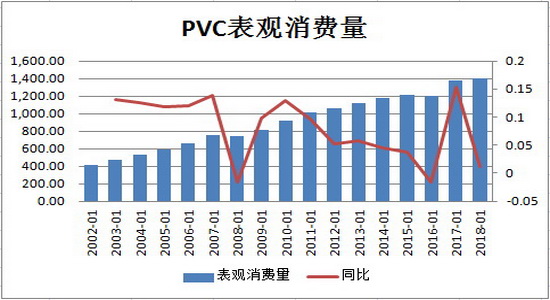

2018 年 8 月份,我国 PVC 的产量将为 158.76 万吨,相比 2017 年增加了 7.75 万吨,增幅为 5.13%。2018 年 1-8 月份国内 PVC 累计产量为 1239.91 万吨,相比 2017 年增加了 10.9 万吨,增幅为 0.89%。2018 年因新增产能较少,且除正常检修外,还有不少装置因故障临时停车,因此产量较少,对价格形成一定的支撑。从 PVC 供需平衡表可以看出,2018 年 PVC 表观消费量增速明显回落。数据显示:截至 2018 年 9 月份,我国 PVC 表观消费量为 1396.64 万吨,较 2017 年同期仅增加了 15.15 万吨,增幅为 1.09%。个人预计,受全球经济环境复杂,国内经济不景气的影响,预计 2019 年我国 PVC的表观消费量仍将维持低增长甚至是负增长。

图 5、PVC 产量走势图

图 6、PVC 表观消费量

来源:隆众资讯

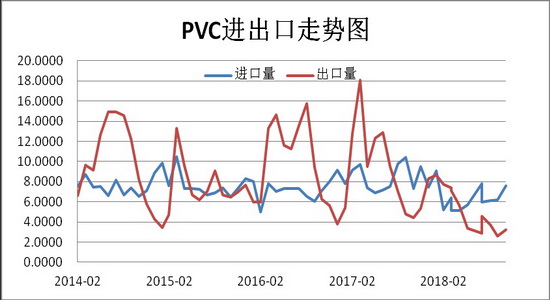

据海关数据显示,据海关统计,2018 年 11 月我国聚氯乙烯当月进口量为 76000 吨,环比增加1.4 万吨,增幅 22.58%,同比减少 1.93 万吨,降幅 20.27%。1-11 月累计进口量为 70.33 万吨,较去年同期下降了 22.47 万吨,降幅 24.21%。2018 年 11 月我国 PVC 出口量为 3.2 万吨,环比增长了 0.6万吨,增幅 23.08%,同比则减少了 2.12 万吨,降幅 39.85%。1—11 月累计出口 56.95 万吨,与去年同期相比下降了 22.47 万吨,降幅 24.21%。

从图中我们可以看出,进入 2018 年后,我国 PVC 的进口量与出口量均震荡回落。只是进口量回落幅度较小,而出口量回落的幅度较大。进入 2019 年后,PVC 的贸易环境依然堪忧。首先是美国货源对亚洲市场的冲击。众所周知,进入 2018 年下半年后,美国的能化产品开始冲击亚洲市场,由于其产品具有较大的成本优势,因此,对我国的 PVC 出口仍会形成较大冲击,虽然国家于 2018年 10 月 25 日及时提高了部分 PVC 制品的出口退税率,将 PVC 粉、 PVC 糊、 PVC 管材、 PVC型材、 PVC 地板等 PVC 相关下游产品的退税率自 11 月 1 日以后从 13%提升至 16%。出口退税率的提升,对 PVC 行业出口利润的修复构成利好。 从 11 月的数据看,电石法 PVC 的出口亏损程度有所收窄,直接导致 11 月份的出口量有翘头迹象,但总体来看,由于涉及的体量小,对 PVC及下游制品的出口提升有限。

图 7、PVC 进出口走势

来源:隆众资讯

3、下游需求

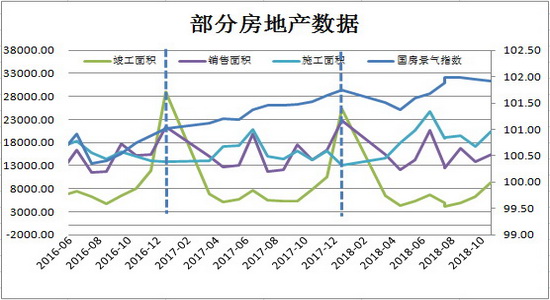

因为 PVC 的下游是管材建材类的产品,主要靠房地产及城市底下管道带动消费,所以房地产走势对 PVC 有较强的相关性,而房地产又受国家政策影响,所以国家政策同样影响 PVC 价格走势。从图中可以看出,进入 2018 年后,我国的房地产市场仍处于平稳向好格局。首先是国房景气指数继续小幅走高。2018 年 11 月,我国国房景气指数报 101.92,环比虽然下降了 0.03 个百分点,但与去年同期相比,仍然是上升 0.27 个百分点。显示国房景气指数仍是平稳向好。其次,2018 年房屋新开工面积与施工面积也呈现明显回升的格局。数据显示:截至 2018 年 11 月,我国新屋开工面积为 20140.48 万平方米,环比增加了 3969.16 万平方米,增幅 25%,同比也增加了 3588.91 万平方米,增幅 22%。施工面积也有明显上升。截至 11 月,国内房屋施工面积为 20461.36 万平方米,环比增加了 3254.65 万平方米,升幅 19%,同比也增加了 4352.36 万平方米,升幅 0.27%。房地产竣工面积与 2017 年如出一辙。都是年初大幅回落,年尾快速回升。不过,我们可以看到,由于受国内经济不景气的影响,2018 年房屋竣工面积的上升速度不及预期。数据显示,截至 11 月份,我国房屋竣工面积为 9463.93 万平方米,增加了 3204.22 万平方米,增幅 51%,同比则下降了 1168.8 万平方米,降幅为 11%。预计环比回升的速率尚可,预计 12 月份竣工面积仍将有较大回升。不过,受国内限购限售等较为严历的房地产政策的限制下,2018 年国内商品房销售面积走势较弱,截至 11 月,国内商品房销售面积 15487.15 万平方米,环比回升了 1683.07 万平方米,升幅 12%,同比则下降了827.27 万平方米,降幅 5%。总体来看,2018 年房地产的重心仍有所上移。从新屋开工及房屋施工数据都有较为明显增长来年,预计 2019 年竣工面积及销售面积仍将继续保持平稳增长,只是增速有可能进一步放缓,不过,对于 PVC 下游的刚性需求仍有保证。

此外,国家对棚户的改造、 下管廊建设、厕所革命等项目也有望在一定程度上拉动 PVC 的下游需求。 首先, 棚户区改造住房对 PVC 需求构成利好支撑, 2018 年国内计划改造棚户 580 万套,根据以往几年计划的实际执行情况看, 2018 年计划完成属大概率事件,对 PVC 的需求仍构成利好支撑。其次, 地下管廊建设、厕所革命政策的执行成为新增需求的亮点,但对需求的提振程度或不及房地产方面的提振程度。 根据现有的规划, 2018 到 2020 年,全国将新建、改扩建旅游厕所 6.4 万座,其中新建 4.7 万座以上,改扩建 1.7 万座以上。同时,农村厕所改造方面,即 2020年管过农村卫生厕所普及率达到 85%,也将带来一定的需求。 根据业内统计,一座 120 平米的旅游公厕大约用 240 米 DN100PVC 管(包括雨水管、污水管),制品中 PVC 含量按 80%计算,大约需要消耗 1.78 万吨 PVC。 若完成目标有 120 万户农村厕所需待改造, 按照每个厕所使用 50米 DN100PVC 管计算, 需消耗约 7 万吨 PVC。另外, 地下管廊方面, 跟 PVC 相关项目涉及排水、电力、通信这三类管。从计划目标看, 2015 年,全国 69 个城市启动了地下管廊建设,开工规模约 1000 公里, 2016 年 3 月李克强总理在政府工作报告上,对开工建设地下综合管廊提出明确目标,是 2000 公里以上。在 2020 年建成具有国际先进水平的地下综合管廊。 只是 2000 公里的长度对 PVC 的用量,尚不及厕所革命。总的来说, 地下管廊、厕所革命对需求的提振有利好,是需求的一个补充。

图 8、房地产数据

来源:WIND

(二)上游原料价格

上游原料价格坚挺 对 PVC 有成本支撑

2018 年,PVC 的原料价格继续保持高位运行。数据显示:截至 12 月 15 日,华东地区的电石价格报 3200 元,环比回落了 140 元,降幅 4.19%,同比也下降了 254 元,降幅 7.35%。西北电石报 3055元,环比下降 20 元,降幅 0.65%,同比下降了 205 元,降幅 6.29%。从图中可以看出,仅管进入 2018年四季度后,国内电石的价格明显回落,但仍处于三年来的高位区域。个人认为,电石价格高位运行,主要是由于电石供需格局改善的结果。 2016 年开始,国内电石产能增速明显放缓, 总产能维持在 4500 万吨(其中长期停产、半停产产能约 1200 万吨)。 2017 年国内电石产能在 4550 万吨,开工率维持 58-60%的水平。 2018 年, 电石产能增速依旧有限,且 1-9 月,电石产量累计同比下降 4.7%,而同期 PVC 产量增长了 2.7%。 根据 PVC 产量测算的供需分析, 2018 电石过剩程度较 2017 年呈现收窄。此外,环保政策每年都会有所强调,2018 年下半年,就时常听闻某区域电石企业受环保影响而限产停产的报道。进入 2019 年后,预计环保政策不会有明显的放松,这在抑制电石产量也将起到一定的作用。因此,进入 2019 年,预计电石的供需关系仍有望进一步改善。

从亚洲原料市场来看,2018 年 VCM 与 EDC 的走势出现分化,VCM 的价格呈现反弹后受阻回落,终点与起点基本一致,而 EDC 的价格则持续走高。数据显示:截至 2018 年 12 月 21 日,远东VCM 的价格报 702 美元,环比上涨了 11 美元,涨幅 1.59%,同比也上涨了 32 美元,涨幅 4.78%。东南亚则较弱,报 702 美元,环比涨 11 美元,涨幅 1.59%,同比则下跌了 18 美元,跌幅 2.5%。远东 EDC 价格报 405 美元,环比上涨了 16 美元,涨幅 4.11%,同比则大幅 240 美元,涨幅 145.45%,东南亚 EDC 报 400 美元,环比上涨 10 美元,涨幅 2.56%,同比也是大涨了 210 美元,涨幅 110.53%。由于 EDC 是 VCM 的生产原料,随着原料价格持续走高,预计将对 VCM 形成有效的支撑,从而限制了 VCM 的下跌空间。预计进入 2019 年后,生产原料对 PVC 的成本支撑仍然有效。

图 9、电石价格走势图

来源:WIND

图 10、VCM、EDC 价格走势图

来源:隆众资讯

(四)总结及策略操作

2019 年,PVC 的基本面多空纠结。一方面是供应剧增对价格形成的打压。PVC 行业在经历了 3年的低速增长后, 2017 年产能增速再度回升,未来两年 PVC 产能增长明显扩大,产能集中释放,另一方面是国际贸易形势复杂,未来境外货源对国内 PVC 市场的冲击,这将在一定程度上加大了PVC 的市场供应压力。另一方面是需求端的不确定性。由于国内经济不景气,因此,预计国内房地产市场需求平稳,仅能维持刚需增长。不过,国家对棚户的改造、 下管廊建设、厕所革命等项目有望在一定程度上拉动 PVC 的下游需求,抵消房地产市场增速放缓的利空。此外,生产原料价格持续高位运行或将对 PVC 产生一定的成本支撑。因此,笔者预计 2019 年 PVC 或将维持宽幅震荡格局。

操作策略:

PVC1905 合约从月线上看,其价格已经跌破了 2015 年底以来形成的上升趋势线,且 MACD 与KDJ 指标均开口向下,预计原有的中长线上升格局被破坏。 若国家后期在执棚户的改造、 下管廊建设、厕所革命等项目时落实较好,则 PVC 仍有望维持区间宽幅震荡格局。或执行不力,则仍将震荡回落。建议回落至 6000 元附近开始建立多单,止损 5800,目标 6600 元。若宏观经济进一步走弱,则回落的空间或将扩大,强支撑位下移至 5500 元附近,预计 2018 年整体维持在 5600-7200 区间波动。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)