本报记者 李维 北京报道

中信证券有一个梦,就是成为“中国版的高盛”。

中信证券董事长王东明就曾不止一次的表示,中信证券的目标是成为“中国版的高盛”,而查尔斯埃利斯的《高盛帝国》也曾给他留下了很深的影响,他曾要求把这本书翻译成中文,并推荐中信证券的员工阅读。

无独有偶,中信证券副董事长兼中信证券国际行政总裁殷可在公开谈及中信证券与国际大投行的差距时,也多次流露出与高盛对标,成为国际性一流综合性证券公司的愿景。

而在实现“高盛化”的道路上,中信证券的确在努力。

截至2015年,中信证券的业绩和多项业务指标均已稳居国内证券业首位数年,而在资本市场改革预期增强的当下,其两方面的变化或值得关注,其一是其股权结构的渐变,其二则是资本、资产的扩容节奏。

一方面,中信证券正在较大概率上,向一家股权结构更加分散化、治理结构更加现代化的公司变迁;而另一方面,中信证券在资本与资产双向扩容的路径上也将面临更多选择。

股权结构“高盛化”

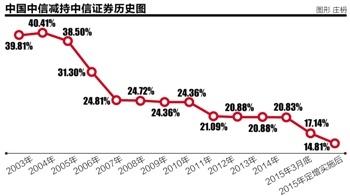

中信证券上市之初,中信集团与旗下的中信国安合计持有其39.81%的股份,上市两年后,通过增持中信集团实际持股比例最高提升至40.61%,其中中信集团直接持股为32.55%,当时的这一持股比例,也成为了中信证券上市历史上大股东持股比的峰值。

此后在2005年、2006年、2007年和2011年,中信集团四次减持中信证券1%以上的股权,持股比例合计减少17.16%。

到了2014年底,由中信集团改制而来的中国中信对中信证券的持股比例已降至20.3%,而中信国安的持股比例更是降至0.53%,而在2015年一季度末,后者已从前十大股东中退出。

而在2015年年初,中国中信对中信证券的减持还在继续——今年1月16日,中国中信再度减持中信证券3.16%,至此,中国中信对中信证券的持股比例也下降为17.14%;今年6月,中信证券酝酿17.4亿股H股增发事项,在引入社保基金等机构投资者之后,中国中信的持股比将被进一步稀释至14.81%。

14.81%会是中国中信持股比的底线吗?据媒体报道,未来中国中信对中信证券的持股比例可能还会继续被稀释,而中国中信或逐渐从中信证券的控股权中“退出”,多位接近中信证券人士亦向21世纪经济报道记者证实了这一预期。

事实上,针对控制权变更,早在2010年,市场间就曾出现过中信集团退出中信证券的传言,当时时任中信集团董事长的孔丹曾对这一传闻予以了否认。

而在5年之后的2015年,有关中信证券控制权转移的说法再度燃起;而对于中信证券股权接盘方,曾有市场人士猜测,中信证券二股东中国人寿或成为潜在的接盘方。截至今年一季度末,中国人寿及其集团公司的保险产品合计持有中信证券5.38%的股份。

如今,这一可能性已然降低,股灾期间的7月10日,中国人寿同样对中信证券进行了减持,减持后其合计持有中信证券总股本的4.64%。

对接盘方的猜测或许只是徒劳,而一个更大的可能则是,中信证券正在向一个股权更加分散化、治理结构更加现代化的投资银行渐变,而这种趋势已使中信证券距离其“高盛梦”进一步拉近。

持股分散化或将促使中信证券在股权结构上更加接近于高盛等国际投行。

“其实对比看高盛,它的股权分布就是非常分散的,这可能会成为中信证券的一个示范。”接近中信证券人士向21世纪经济报道记者表示。

事实上,受制于监管层当下施行的市场稳定政策,中国中信短期内难以再对中信证券进行减持;但其若在中信证券的未来定增中采取不参与态度,其控股比例仍然将进一步降低。

另一方面,在大股东不担心自身控股比例被稀释的情况下,亦使中信证券更易通过市场化的增发活动来扩充资本,并能够在较大程度上吸收社会多方资金。

2015年6月的定增战略投资者似乎就反映了这一趋势。彼时无论是中东、东南亚等国的主权投资机构的认购,抑或是信达、嘉实以及马云[微博]相关的云峰基金等机构的入股,都明确透露出中信证券股东结构多元化的趋势。

资本扩容的渴望

在股权结构变迁和业务规模的扩张下,中信证券正在成为国内证券业的一张名片。

“基本每个券商都有自己的主打业务,但是全业务链条都处于一线水平的,只有中信。”北京一家资深的证券从业人员曾如此评价。

即便成长为证券业“一哥”,但在银行系统主导的间接融资仍然在国内金融体系中占据主导地位的情况下,与银行相比,即使是作为券业“老大”的中信证券仍显弱小。

截至2015年一季度末,中信证券的净资产已达1061.87亿元,该规模已超过同期的全国股份制银行华夏银行,但另一方面,其对应的总资产规模为5686.57亿元,仅与资产规模最小的一家上市城商行水平相当。

中信证券董事长王东明曾在2014年的一次论坛演讲中直接表达过对银行的一些质疑。王东明彼时在论坛上指出,某家国有大型商业银行年报净利润就达两三千亿,并对此表示了质疑,“一个服务性的机构怎么能挣那么多钱,钱都挣到了谁的身上?”

这一番“不审慎”的公开言论事后给中信证券与王东明本人带来了负面印象,据当时的新浪财经报道,中信内网通告,给予王东明相当于两个月工资的经济处罚,按照王东明的年薪计算,这笔罚款近百万。

“中信在许多业务上仍然依附于银行,国内的金融市场上,仍然难改银行独大的局面。”一位接近中信证券人士坦言。“券商一方面在渠道上有劣势,另一方面在杠杆率上也需要松绑,资本业务上也要做大体量。”

事实上,中信证券在连续多年的券商创新大会上所提出的建议,均与扩大资本规模、大力发展资本中介业务有关。证券业的主管部门也对此高度重视。去年9月,证监会[微博]下发《关于勉励证券公司进一步补充资本的通知》,使券商扩充资本实力成为“规定动作”,而证监会主席助理张育军也曾指出,券商杠杆倍数也可以增加。

“按照我的理解,普通的券商杠杆倍数可以达到5倍,优秀的券商可以达到8倍左右。”张育军说。

而在束缚证券公司的资本金不足、杠杆限制等困境行将化解后,中信证券的资产扩容能否会进入快车道,市场正在拭目以待。(编辑 简俊东)