奥巴马:未来十年减赤3.6万亿美元

|

美国总统奥巴马19日宣布了新的赤字削减方案,计划在未来10年削减大约3.6万亿美元的赤字,其中包括向富人增税1.5万亿美元。市场认为,该计划估计很难通过,即便通过,美国经济问题依然沉重。

对比上世纪90年代的日本,历史似乎正在美国重演,同样是泡沫破灭,同样是债务沉沉,美国会否重蹈日本覆辙,滑入衰退的深渊?就此,平安证券详细对比后认为,当前美国经济存在着独特的运行模式和修复弹性,美国重复当年日本经济上“失去的十年”概率并不高。但美国经济复苏将长路漫漫,中国出口料将受压,股市亦难独善其身。

南都记者辛灵

奥巴马新推减赤计划

美国总统奥巴马19日宣布了新的赤字削减方案。据华尔街日报报道,根据白宫公布的数据,新方案将会在未来10年削减大约3.6万亿美元的赤字。其中,包括向富人增税1 .5万亿美元,以及假定美国退出伊拉克和阿富汗战争可节省的约1 .1万亿美元及可节省的利息4,300亿美元,另外在医疗保险在内的社会福利项目方面削减5800亿美元。

奥巴马当天在白宫发表讲话时呼吁国会两党承担起责任,以解决美国的债务挑战。他说:“这将是(美国)历史上最大规模的开支削减,每个人都必须付出公平份额的代价,包括富人和大公司。”白宫预计,在赤字削减目标实现后,美国政府赤字占G D P比例将从目前的9%降至2021年的2.3%.

中银香港高级经济研究员黄少明接受南都记者采访认为,奥巴马的减赤计划尽管很好,但通过的可能性不大。美国共和党人一直反对采取类似于增税的方法来削减赤字,目前已有不少人批评该计划是“政治秀”。此外,由于相对于美国14万亿美元的庞大债务来说,3.6万亿美元的减赤计划可谓“杯水车薪”,料也难以提升评级机构对美国的评级。

“即使减赤计划通过,也很难在短期内解决沉重的债务问题,美国经济复苏势必将是一个漫长的过程。”黄少明说。

财赤扩张已过度

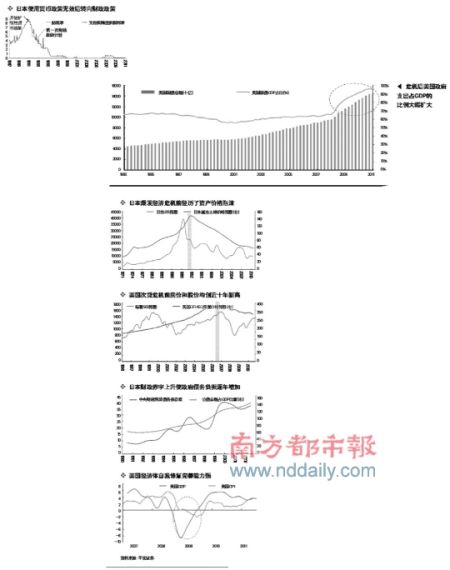

而着眼美国的低迷现状,美国会否重蹈日本经济上世纪90年代的覆辙呢?就此,平安证券首席策略研究员王韧近日发布研报,将今日的美国与当年的日本做了一番有趣的对比。

王韧提出,当前美国和90年代日本有四大相似之处。首先,经济问题均始于房地产和资产泡沫。

其次是财政赤字的过度扩张使国债负担率过高。90年代日本陷入通缩之后,进入了失落的十年。日本政府为挽救经济加大支出,实施扩张性的财政政策,使日本财政债务依存度从1992年的10.1上升到2000年的38.4;公债余额占G D P比重从1992年的59.8%上升到2000年的125%.同样的,次贷危机后,美国加大财政刺激的力度来支撑经济,大发国债,美国国债占G D P比重急速上升,从2007年12月的64.8%上升到2010年底的95.1%.国际公认的国债负担率的警戒线为发达国家不超过60%,发展中国家不超过45%.而美国和日本在刺激经济的过程中都越过了警戒线。

相似之三是美日均使用宽松的货币政策刺激经济。最后,由于负债过多,美日均被下调主权评级,但长债收益率反而下降。

不会重蹈日本覆辙

但是,相对于90年代的日本,王韧认为,当前美国经济存在着独特的运行模式和修复弹性,美国重复当年日本经济上“失去的十年”概率并不高。

首先,尽管美国和日本在应对危机时都使用了财政刺激和货币刺激,但是美国使用的是“财政政策+货币支撑”双刺激同时驱动的方式;而当年日本应对危机的时候,先使用扩张性的货币政策,在货币政策收效甚微之后政府才开始频繁使用财政政策。美国双政策配合的刺激效果明显强于日本的单项轮换式刺激政策。

而且,尽管在危机过后日本采取了宽松的货币政策,但是由于危机发生时期日本进入外汇市场定价与放开资本管制时期,货币上无法真正放松。而美国在次贷危机之后借鉴了日本的教训,进而采用了极为宽松的货币政策。可穷尽货币扩张的各种可能。美联储公开市场委员会宣布,至少在2013年中之前,联邦基金利率将维持在0-0.25%的历史最低水平上。即使目前在财政刺激难以实行,美联储仍在维持低利率的基础上酝酿一些新的政策措施,比如调整资产组合、债券展期、降低银行在联储的准备金利息等,Q E 3对于伯南克而言,箭在弦上,只是以何种方式推出的问题。

更重要的是,日本经济体和美国经济体的基本面存在本质差异。王韧分析,美国距离上一次互联网产业升级仅过去5-6年时间,经济基础优质。且美国在历次危机面前都展现出极强的修复完善弹性,靠自行修复解决问题的潜力较大。不仅如此,美国极强的创新能力利于其更快找到下一个经济增长点。

相比之下,90年代日本在危机出现前属于明显的出口导向型经济,美国对日元施压使日本需要重新寻找经济增长方式,这对资源稀缺的日本是个很大挑战。

此外,美国不存在日本90年代被动改善经济结构的压力。1990年,美国日本联合成立结构性障碍改革工作组,而日本也被迫在美国的政治压力下着力改善经济结构。经过长期的结构改善,虽然日本降低了原来过度依赖美国出口的风险,但同时经济增长的绝对速度也受到了影响。美国则没有类似压力。

美国复苏路漫漫

尽管如此,中银香港高级经济研究员黄少明认为,美国经济易存在严重的结构性问题,虚拟经济比重过大而实体经济不足。他预计,美国经济真正复苏至少需3到5年。平安证券首席策略研究员王韧认为,美国经济的复苏将是一个漫长的过程。通常,债务减持会持续7个月左右,这就意味着美国在2013-2014年才能真正完成资产负债表的修复并从中抽身。而即便美国真的走上一条衰落的轨道,这也会是一个逐渐衰弱的、长期的历史过程,而不会像日本那样从增长的“优等生”直接变成“劣等生”。

而在这个过程中,我国将受到多大影响呢?就此,中银香港高级经济研究员黄少明告诉南都记者,美国与欧洲经济紧密相联,若美国经济低迷,欧洲经济亦难晴好。欧盟和美国分别是我国第一和第二大出口地,目前我国经济仍以出口为主,两者经济低迷,势必持续影响我国出口。不仅如此,在资本市场,美国股市也会影响中国股市,尤其是,如果经济低迷,美国料将进一步实行宽松政策,流动性全球泛滥,并更多冲进我国,推高通胀及资产泡沫。

不过,由于我国拥有相对独立的资金池和资产池,王韧认为,相对其它新兴市场国家来说,我国所受冲击较小。

|

|

|

|