�ͷŻ����������ź�

����

|

|

|

|

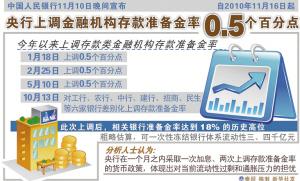

��������������Ѷ �ϵ���������ʵ�ѥ�����ڶ���������10��������������11��16�����ϵ��������ڻ�������Ҵ��������0��5���ٷֵ㡣�����������ڵ�4���ϵ���������ʣ�Ԥ�ƴ˴��ϵ���������ʹ��ƶ����ʽ�3000��Ԫ��ҵ����ʿ��Ϊ���˴��ϵ����������ּ�ڶԳ����������ԣ����˾ٲ���������Գ�ԣ������и����Եĸı䡣

�����Ĵ��������ʴ��¸�

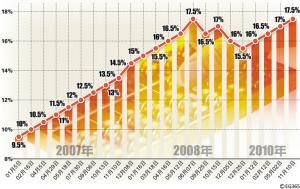

�����˴ε��������в��ٶ�ũ��������ʹ������е�С�ͽ��ڻ���ʵʩ�Ż����ߣ�ͬʱ�ϵ��˸�������Ĵ�������ʡ�������ɺ��Ͻ���10�·ݶ�6�����в�ȡ�IJ���������ʴ�ʩ������ũ���С����ļ����еĴ���������Ѹߴ�18�����������µĴ����������ʷ��¼�����ñ�����12��15�����������������ͽ��ڻ����Ĵ�������ʴﵽ17��5��������ʷ��¼��ƽ����С���ڻ����Ĵ�������ʴﵽ15��5�����������дﵽ16����ũ��������ʹ������еĴ�������ʴﵽ14����

���������ϵ���������ʵ��գ��������ٶ����ò��������ʴ��ŵ�Ӱ�죬���м�ծȯ�г�����ȯ�������Դ����������������������Խ8000��Ԫ���ع��г���2��Ļع�����Ϊ1��661��������������8��6�����㡣��7��ع����ʷ��棬������δ���Ա��ֳ������мӿ���������Եķ���Ԥ�ڡ�

������ǰ������״�����Ͼ�

�����ݽ��ܣ���ǰ������״����Ϊ�Ͼ�������ʹ�����ٶ�ʵʩ�������������ʵ���Ҫԭ��������Ϊ�������Գ�ԣ��״����������ռ�����ӽ϶ࡢ����Ͷ��ƫ��������йء��������ٶ�ʵʩ�������ɵĻ������ߣ�Ҳ��ʹ��ȫ��������״����һ���Ӿ硣���й�Ա���չ�����ʾ�������Թ���Ⱥ�۷��ս��������������ս������ԣ����ڹ��������г�֮���ɹ�ʶ�������������Ե��ֶγ�����һֱ���õĹ����г������⣬��������ʱ���Ϊ����Ϊ��Ч�Ĺ���֮һ��

���������г���С����������ġ������ۡ��������г��Ĺ㷺��ע��һλ����ҵ����ʿ���˵�������ӡ���ָ���н����������������ռ�����ɵ������͵������ԣ�������һ����Χ�ڣ����ϵ���������ʾ�����������ν�ġ����ӡ��жԳ徳��Ͷ���ʽ��һ���ֶΣ���ֹ���ʵ�徭����ɳ����

�����������������⣬��ҵ����ʿҲָ���������Ŵ���Ȼ�ϸߣ�Ҳ�Ǵ�ʹ���г�̨��������ʹ��ߵ���Ҫԭ���գ����н�����10�·ݵĻ����Ŵ����ݡ����˽⣬10�·ݵ������Ŵ���ģ��5000��Ԫ����ȫ���ʣ1��2���ڶ�ȵ�����£���������Զ��Ԥ�ڡ���¶������ǰ���������һ���ڲ������ϣ�����������ʿͨ���ƣ�������ĩ����ĩ������ʱ�㡱��������Ȼ�������������ʿǿ����������������������ͷ��տ���Ϊ���۵Ķ��ڻ���Ϊ������ʹ�������ʧ�棬������ΪŤ���ʽ��г�����״�����Ӿ�������ϵ�������ԵIJ�����

�������������۲��Է���ʦʢ������Ϊ����ȻĿǰ�Ŵ���ģ�����ʵȶ������������ǻ���������Ȼ�ܿ��ɡ�ֻ��ͨ���ϵ���������ʣ��ʵ��ػ����г��е������Ժ��Ŵ������Լ��������߲��������á�����Ϊ�������ų��ڹ۲��г������Ժ�������12�·��ٶ��ϵ���������ʵĿ����ԡ�������λ������ʿ����ʾ���˴��ϵ�0��5���ٷֵ�Ĵ�������ʶ��ڡ��dz����ɡ����г��ʽ���Ӱ�첻��(��֤)

������������

����һ������Ʊ����������������

�������ҽ���Ԥ����ǿ

����ά�������ܵ��ȶ�֮�����г�1������Ʊ���������������У���ǰһ���ϵ�5��24�����㣨�£У����ﵽ2��3437����

������ǰ�г��ձ���Ϊ���ܼ�ϢӰ�����Ʊ���ʵ����Ѿ���ɡ����˴�������10�£ãУ����ݹ���ǰϦ��һ����ʱ���ϵ���Ʊ�������ʣ����ɱ���������г������߱䶯�IJ��룬��ϢԤ��Ѹ�����¡�

������Ʊ�����ϵ������г�����

�����й���������11��9�������м��г�������320��Ԫ1������Ʊ����������2��3437�����ϴ�ǰ2��2913����ˮƽ����5��24�£С�

����1������Ʊ���ʴ�ǰ��������2��0929����ˮƽ18���²��䣬10��20�����������ϵ����������ʺ�3���ڵ�3������Ʊ�����Ѿ�ȫ�����У�1������Ʊ��������19��84�£���2��2913����֮�����ܣ���Ʊ���ʱ���ƽ��δ�䡣

�����˴�1������Ʊ�����ϵ������������м���ȯ�г������ʵ������������ծ�Ǽǽ��㹫˾ͳ�ƣ�9�ն����г���Ʊ�г�����������1��6�£У�������ծ��Ʊ����2���ں�3���ڷֱ�����3��57�£к�2�£С����м��ծ�����г����������ƣ�5��6��7���ڷֱ�����3�£С�3��41�£к�2��21�£С��̶����ʽ���ծ�����г������������С�

��������һ���г��ϣ�������10�������б�һ��280��Ԫ1���ڼ���ʽ��Ϣ��ծ����ծ��Ϣ��ʾ�����ڹ�ծ�б����ʴ�2��15�������ڶ����г�ͬ��������ˮƽ������֤ȯ����ʦ������Ϊ������1���ڹ�ծ�������ʽϸ���1������Ʊ���������ϵ�Ҳ��һ����ϵ��

����������������

��������������������Ϣ�����г��ʽ����ݽ��ź�ܿ��ع���ɣ����μ�Ϣ���Ժ��������Գ�����档9�գ����м�7����Ѻʽ�ع���Ȩƽ�����ʱ�1��6441�����ϼ�Ϣǰһ�ջ���Լ30�£С�

�����г���ʿ��Ϊ����Ʊ�����������DZ������в�ϣ���г������Թ��࣬ͨ���������ֶλ��������ʽ�

����Ŀǰ�����г���Ʊ���ʽ�һ���г��������ԡ����������ϵ�֮ǰ��8�����̵�1������Ʊ����Ϊ2��412��������һ���г�12��07�����㡣����Ʊһ�����г����ʵ���Ӱ�죬����1�������ҵ���Ʊ����û�гɽ�����Ʊ���������ϵ�����ѹ�����

�����н�˾�۵���Ϊ�����������Ʊ�������ʵ���ҪĿ�Ŀ������������г�����Ʊ�����Ͼ�Ŀǰһ�������ʵ��ұȽ����ء���12�·ݻ���ѹ���������֮ǰ���ʵ���߷������ʿ�����ǰΪ�����Ļ���������

����δ��һ��ʱ�䣬�����г������Ĵ������Ҫ�������Կ������ʶȷ�Χ֮�ڣ�������������Ʊ�����������ǼӴ��ʽ�������ȵ�һ����Ҫ���ߡ�

���������»��籱��11��10�յ磩

���������������ʵ����Թ���Ӱ��

��������ʱ�� ����ǰ ������ �������� �������������ջ�ָ��

����2010��5��2�� 16��5�� 17�� 0��5�� �µ�1��23��

����2010��2��12�� 16�� 16��5�� 0��5�� �µ�0��49��

����2010��1��12�� 15��5�� 16�� 0��5�� �µ�3��09��

����2008��12��25�� 16�� 15��5�� ��0��5�� �µ�0��05��

����2008��12��05�� 17��00�� 16�� ��1�� ����3��57��

����

|

|

|

|