��Χ�����Գ��������ʽ��궯

����

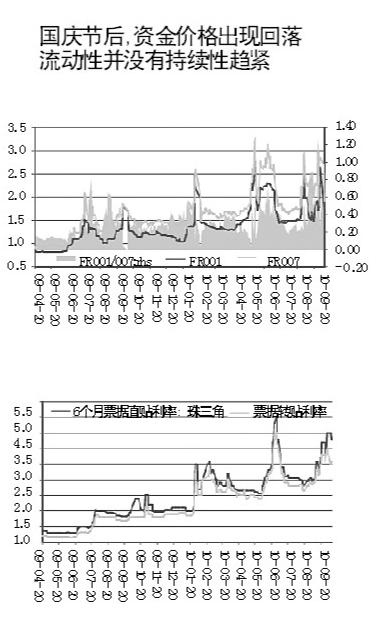

|

�����϶����� ������ 9��խ������9��30�յ���������չ٣�������������10�£��ں�����������գ�A���г����ֻ�Ծ�������Ѿ�չ����10�����飬�������������˷�������֤ȯ�ƣ���֤ʮ�½�ָ3000���Ӽ۸���ϵ������Χ�����Կ������������ƶ���ԴƷ�۸����Dz�����A�������ΰ�飬����Ϊ�г����ǵ���������һ�������10�����顣

�������ɻ����������ơ�ú��ɫ�衱

�����ڼ��պ�ú̿����ɫ�ı���ץ�������ںܶ���������������Կ���Ԥ���ƶ��µ������Գ�ԣ���������ʽ��ƶ����顣

������֤ͨȯ���Է���ʦ��һƼ�����ں��ָ�춯��ԭ��ʱ���������¹�ָ�����������Ҫԭ����Թ��Ϊ�������棺һ���ձ����н������ʵľٶ�������Ϊ�˴ﵽƽ����Ԫ���ʵij��ԣ������г�����Ϊ��Ϣ�Ӻ�����������Ϣ��Ӱ���źţ���ǰ����һ�ȳ�Ϊ�г����ŵļ�Ϣ�����ƺ�һ����������ɢ�ˣ�������Ԫ���ʵ����Ƹ������˴�����Ʒ��ȫ�濪����Ҳ�Ӷ��ٽ�����һ����ĭ���͵��������������г����ڽ����ڼ���س�̨�ķ��ز������ߵĽ����Ϊ�ֹۣ��ձ���������ճ����ĺ��塣(�Ϸ����б�www.nddaily.com SouthernMetropolisDailyMark �϶���)

���������������̺����������ɳ��ܾ����ඨ�����˵������ԭ�����˽ں����������յĻ�Ծ����һ�������ڼ���Χ�г�����������Ŀǰ�������������������ɻ������ߵ�Ԥ�ڶ��г���Ӱ���ƶ�����Ԫ��ֵ�������г����ʲ��۸�����������������Ʒ�۸���ͨ���������ذ�飻�ڶ���9��PM Iָ���������������ߣ����ö������ȣ��ӻ������������������֮ǰ����һ�㣻���������ڷ��ز����߶������ʣ����֮ǰ�����̨�������������ߣ����г���Ӱ�쿪ʼ������

�������Ӹ����Ͻ����������ڶԿ���Ԥ���ƶ��µ������Գ�ԣ�����ʽ��ƶ������顱���ඨ������Ϸ����б����ߡ�

����10�����ϸ��ʸ���

�������ݶ�һ����ķ���������ԭ�������Ԥʾ��10���������ϵĸ��ʸ���

��������֤ʮ�½�ָ3000���Ӽ۸���ϵ������Χ�����Կ������������ƶ���ԴƷ�۸����Dz�����A�������ΰ�飬����Ϊ�г����ǵ�������������֤ȯ������������ԣ�����ά�ֵ����ʣ�ȫ���ʲ������й�Ʊ����Ʒ�ȷ����ʲ���ֵ���������ʽ����������г���δ���ı���һ���Ƶ���������ͨ�Ϳ����������߸�Ϊ���صĹ������β��ġ�

�����ඨ������϶����ߣ������ɳ���ǰ�Ѿ���ʼ�Ӳ֣��ں����֣�10���������ϣ���3000���Ǵ����⡣����Ŀǰ������ú̿����ɫ�����е���ѹ���������������һЩ�����뱣�ն��л��ᣬ�����й�̫�������֤ȯ�ȵȡ����ඨ��˵��

��������Ŀǰ�����������ձ��dz��ڶԻ��ʵ��������⣬������Ҫ���ҵ����������Կ���Ϊ���������ľ�ҵ���Ʋ����ã�����������������Ŀǰ�ȽϿ��ɵ����ߣ�����Ҳ����ع�ע���������ٴ����۷�����������������Ŀǰ�����߲����˳�������֤ͬȯ�˳�Ӫҵ�����ܾ������Ʒ����˵��

���������嵽�����г���Ӱ�죬���Ʒ����˵��������ڲ�����ֵ��������Ᵽ�ֿ��ɶ������ս��Ļ��������ܵ�����Ǯ����ӿ�룬��Ŀǰ��������������ѹ�����Լ�Ϣ��ѹ���õ����⡣

��������֮�⣬���Ʒ廹����˵����PM Iָ��������Ҳ���ֳ����������ڻ�Ծ���ص㣬��������ǰ��Ծ����»��ĵ��ģ���Ҳ���������β�ҵ�����ǡ����������Ʒ�Ҳ�ƣ���Ŀǰ�ľ��û�����������������Ȼ������֮�У����β�ҵ�Ĺ�������Ҳ�����˺������á�������ú̿����ɫ���ڹ�ֵ�����飬�����Ƿ������ǣ��������ʱ�䳤�Ļ������˺������á������Ʒ�˵��

�������嵽10�����飬���Ʒ�˵�������Ƕ�10����������ֹۣ����̹ɿ��ܻ����û����ڼ��һЩ���ߣ������Թ�ֵ�����������������ǵĶ��������ϰ���¿��ã��°���£����ڽ����ѹ���������ֹۡ���(�Ϸ����б�www.nddaily.com SouthernMetropolisDailyMark �϶���)

�������ܷ���3000�㻹Ҫ�������ܷ��һЩ��Ԥ�ڵ����ߣ�Ŀǰ�ҿ���2900��3000�㣬�������ú̿����ɫ���������̺����ܹ������ڵȰ����ϣ�ͻ��3000�����п��ܣ�3000�����һ��������������Ʒ�˵�� (�Ϸ����б�www.nddaily.com SouthernMetropolisDailyMark

|

|

|

|