大盘无法摆脱区间整理格局

|

|

|

本周市场对政策调控忧虑升温 上证指数收2663点微升0.29%

今天上午10时,国家统计局举行8月宏观数据新闻发布会。这一原本下周一公布的数据提前发布,引发市场纷纷揣测。

市场普遍预期,受多种因素影响,8月CPI高烧难退。而昨日公布的8月份全国房价数据,更令市场对房地产调控的忧虑升温。

收盘沪指微涨0.26%,深市涨0.57%,成交量有所萎缩。

市场揣测加息

国家统计局把原定于9月13日举行的数据发布会突然提前到9月11日进行,这个意外的变动引起了市场的揣测。市场传闻,央行本周六可能进行3年以来的第一次加息。

目前,有两个因素加大了市场对加息的担忧:一是8月份全国房价同比上涨9.3%,涨幅环比7月缩小1%,当月商品房销售面积与销售额环比分别增长了7.8%和15.2%,业内人士对此分析称,楼市调控对价格的影响在本月基本停滞,超低利率政策是导致中国房价持续高企的根本原因,或引发央行加息;二是许多经济学家指出,过度宽松的货币政策是中国房价持续上涨的重要原因,也使政府调控难以奏效。 不过,高盛高华认为,加息(包括允许商业银行上调存款利率)的可能性仍微乎其微,因为决策层对经济增长下滑已经有所注意,而且可能普遍倾向于认为高通胀的风险是十分有限的。

方正证券研究中心提醒,目前很容易让人联想到4月中旬市场下跌之前的走势,同样是宏观经济数据公布前夕,同样是市场处于冲关之前的横盘阶段,所不同的是那时股指期货即将出台,两者存在惊人的相似之处。如果历史重演的话,那意味着本轮市场行情的又一次冲关宣告失败。

不过,也有机构仍对未来行情乐观。中信证券提出,坚定看好10月份以后的市场走势,业绩、估值双驱动将提升股票资产配置价值。不过,在短期配置上,个股精选应当由“势”转向“质”。

(记者李成)

下周关注四大板块

整个大盘本周可谓“上蹿下跳”,令投资者摸不着方向,但上证指周五最终还是收出了红盘,总算让投资者看到下周的希望。

业内人士黄河愿昨日表示,周五的红盘对后市很重要,周五上证指数击穿了本轮上涨的趋势线,如果不能收回来,站在趋势线上方,则下周的情势就显得比较危险。在下跌的过程中,一旦收出红盘,止跌的概率就相当大。

下周,黄河愿提醒投资者可以关注四大主线,一是医药股,由于国际上的“超级细菌”和国内河南商城蜱虫的消息,仍将推动场外资金入场介入医药,尤其是生物制药板块股票。主要关注有业绩支撑、目前还没有大涨过的医药股。至于已经涨停或者大幅度上涨的个股,黄河愿提醒投资者介入要谨慎。

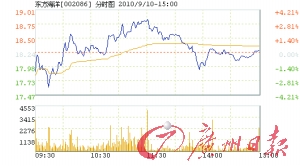

其次是新疆和内蒙板块,最近来,中西部地区的个股都表现不错,轮番上涨。短线可以关注走势流畅、成交活跃的个股。第三是农业股,周五的调整行情中,农业股的回升相对比较快。最近的行情中,东方海洋(002086)和壹桥苗业(002447)强势上涨,本轮行情累计涨幅前者接近200%,后者超过300%。巨大的赚钱效应,将促使更多的场外资金追逐农业板块个股,尤其是新兴农业概念的股票。最后是消费类股,经过调整,消费类股票逐渐企稳,并已经出现启动的迹象。随着长假临近,消费股下周将有短线机会。

(记者 段郴群)

投资策略

精选强势股

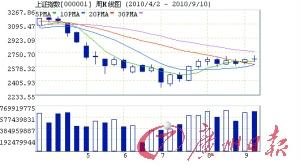

从周线角度观察,深证成指已逐步逼近12500点附近压力区间,本周收出的十字星周线,显示了市场面临压力关口前的犹豫。但从成交量的角度看,近期的上涨量价配合尚算理想,后市继续震荡上扬的机会较大。市场目前上涨更多属于一种结构性上涨,精选强势个股是主要的操作思路。

潍柴动力 000338价值低估,重卡发动机龙头。

海大集团 002311近期饲料供不应求,客户黏度高,三季度销售有望超预期,稳健品种。

华润三九 000999 估值相对较低。

(万联证券)

风险:政策调控进入敏感期

市场热点进入末期的高收益高风险阶段,不少前期连续涨停的股票在休息数天后周五再度发力涨停,市场热点此起彼伏。新能源汽车板块刚有暂歇之势,莱茵生物、誉衡药业、农药股华阳科技大幅拉升,生物医药、农药化工板块马上后来居上,大有取代新能源汽车的苗头。节能服务也成为新的热点,而愈演愈烈的节能限电风暴下,水泥、钢铁、造纸、电解铝等供应受限的领域也受到了投资者的高度关注。

我们也注意到本周中小板指数虽然创出近期新高,但龙头股成飞集成、壹桥苗业、天齐锂业大幅下挫,成飞集成周五半天时间跌停,不少风险因素悄然升温。

周末将公布8月份CPI,预计上涨3.6%以内,CPI高企有可能引发加息预期,但今年秋粮丰收有望, 10月以后市场对于通胀风险的担忧才明显减轻。随着住宅价格回升的压力日益明显,政策进一步调控的风险显著上升,我们预计9月中下旬到10月初是政策调控的敏感期,之后如果供应量加大释放以及政策效果的显现,调控的风险将逐渐减轻。随着银监会实施2.5%总贷款拨备率,银行板块利润增速下滑的确定性显著增强,近期银行股持续走弱。长假期间的不确定性,会促使部分投资者提前落袋为安。

上述风险都集中在9月中下旬到10月初期,投资者要注意风险。

(万联证券)

技术分析

指数回调基本到位

本周指数呈现先扬后抑的势态,成交量的明显释放使得指数的波动摆脱之前8月份的小幅波动格局,进而影响到市场的投资心态和心理变化。经过前期暴跌后的反弹中,市场少许的风吹草动就使得大跌的阴影再次笼罩心头,进一步加剧指数的波动。

技术上来看,本周指数夹杂在5周均线和120周线之间,略带上下影线的放量阴十字星线,显示本周行情的多空暂时达到一个短暂的平衡。120周线的压力依旧是近期市场上行的主要压力,但下档10周线和20周线的金叉在2600点附近形成,也形成了较强的支撑,所以未来指数回调的极限点位将会在2600点,周五指数最低2628点,基本已经达到目的。

既然下行空间有限,权重又不能及时在前期关键的时间点上发力推动指数上行,近期指数的下跌可能是主力内藏的一种阴谋,不排除指数先打压后拉升的可能,下周即见分晓。

下半年A股行情主要矛盾还是打压权重房地产的楼市调控、备受牵连的银行板块,而下半年次要矛盾就是“节能减排”的进一步落实政策,这就决定了目前行情出现较大级别的上涨仍需要时间上的酝酿,而新兴产业规划政策、区域振兴以及企业兼并重组政策都将会是下半年行情风险中的机会。

(宁波海顺 李金方)

大盘可能再次探底

从大盘的技术形态上看,昨日上证指数盘中再次向2610点的重要支撑位运行,虽然尾盘指数被重新拉起并收于20日均线上方,但是,经过多次的震荡整理,大盘做空的能量集中释放的可能性也就越来越大。另外,技术指标MACD等都已经走到临界点,选择方向已经成为一种必然。

短线来看,60分钟K线提示,大盘昨日午盘短线反弹较好地修复了2704点以来的下跌,由于反弹成交量较小,大盘有再次探底的可能性。(湘财证券)

|

|

|

|