�ൺơ�ƣ�600600����Դ���Ͻ��������ڵ�

����

|

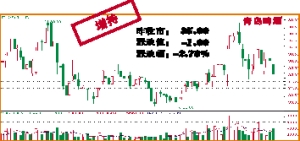

������˾���ҹ�����ơ��ҵ�ı����ҵ֮һ��������ǰ�����չ���Դ���������գ��γ��ˡ�1��3��Ϊ���Ľ�Ϊ�Ż���Ʒ�Ƹ�֣���ռ������������һ�룬��˾��ʼ�����ջ��ڣ�����������Ӧ�����ڿ��ù�˾�����г��ݶ�Ͷ־Ƽ۸��˫������ЧӦ��Ԥ�ƹ�˾2010��2011���EPS�ֱ�Ϊ1.26Ԫ��1.65Ԫ����̬��ӯ�ʷֱ�Ϊ29����22�����ο����ʿɱȱ�˹�˾��A����ʷ��ֵˮƽ����ǰ��ֵ�㹻��ȫ��ά�֡����֡�����������֤ȯ1��2��3��4��5��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

- ���ֻ��� �ֻ����㿴����

- ���һ� �ؿ� ����ǩ��

- ��ͼ�塿 �����ֻ�ͼƬ

- ͵͵�Ŀ� ����ʱ��ᵹ��

- �����֡� �dz����Ŵ�Ѫ

- ��ԩ���������ƹ�ϸ��

- ����Ը�� Ϊĸ����ף��

- ȫ���ֻ��� ϲ�ŷ���

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ