图文:三钢闽光:区域龙头 优势突出

|

福建省近十年的基建发展相对落后,国务院通过支持福建建设海西意见后,海西概念由区域发展规划提升至国家战略规划,将迅速提升海西投资步伐和建设密度,海西建设进入快车道。福建山地面积占75%,基建对钢材消费比重大,而福建地形相对封闭,公司2008年年产量占全省总产量的36%,在省内销售收入占总量的3/4,将受益于这种独特区位优势。而且作为省重点扶持企业,公司在取得大型基建项目直供中标方面优势明显。

二期投产后年产能共120万吨的中板线将在适当时机由集团注入上市公司,进一步增强公司盈利能力。在鞍钢并购三钢计划搁浅后,预计地方政府将重点扶持三钢发展,不排除以三钢为龙头整合地方钢企,为公司发展打开广阔空间。

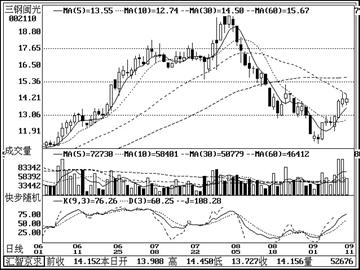

由于受到资源、运输等条件制约,近年来,我国钢铁产业布局向沿海地区倾斜。另外,福建省“海峡西岸经济区”的经济建设长期目标,有利于公司发挥区域龙头的优势。二级市场上,该股走势稳健,换手充分,近日量能更是持续放大,明显有资金介入的迹象。结合公司基本面,预计该股后市有望持续上扬,建议投资者重点关注。 (北京首证)

金股精评

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。