不良贷款双降,银监会为何还要棒喝?

|

|

信贷狂欢之后,银监会终于预警。上周五,银监会召开第三次经济金融形势通报会,要求银行在年内必须将拨备覆盖率提高到150%以上。银监会强调,当前要特别防范项目资本金不实或不足风险、票据融资风险、贷款集中度风险和房地产市场风险等新的风险点。

穆迪认为,远超预期的信贷大增长已经催生泡沫。此时提高对不良拨备率的要求,恰恰反映了监管层对信贷恶化的不良预期。调控之下,适度宽松的货币政策大基调不变,但下半年信贷将放缓,狂欢或可歇。

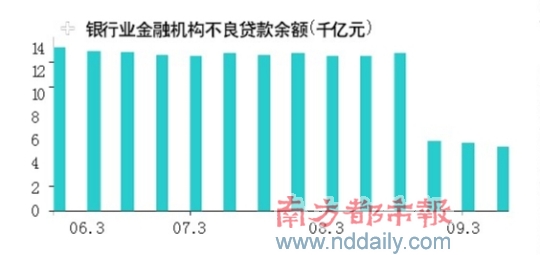

不良贷款双降缘于贷款总额增加

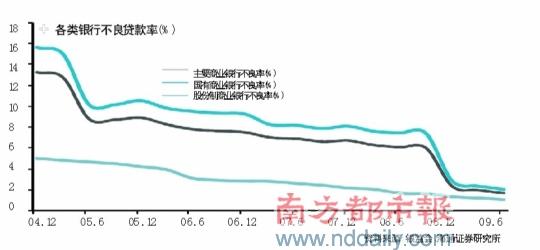

银监会统计数据显示,今年6月末,国内商业银行的不良贷款余额和不良贷款率分别比3月末的水平降低了314亿元和0.27个百分点至5181亿元和1.77%。

然而,不良贷款双降并不一定意味着坏账风险降低。联合证券分析,不良贷款率下降的原因更多在于贷款总量增多,即“分母”变大。银监会披露,截至2009年6月末,银行业的总资产为73.7万亿元,同比增长27.7%。其中,国有商业银行的资产为38 .5万亿元,同比增长27 .7%;股份制银行同比增长34.3%至10.8万亿元;城市商业银行总资产为5万亿元,同比增长37.9%。此外,银行系统总负债同比上升28.2%至69.8万亿元。

另外,中投证券认为,信贷增长缓解了企业资金链压力,有助于减少不良贷款余额。

过量信贷已催生泡沫监管层开始预警

尽管如此,坏账风险仍在,甚至日日累积。

穆迪20日发表报告分析,信贷增长至今,已远超预期,并催生了泡沫。今年上半年累计信贷投放量达7.4万亿元,而今年全年的预定信贷投放量不过5万亿元。巨量信贷导致流动性泛滥,并体现在股市、楼市上。今年上半年,北京、上海、广州、深圳的房价飞涨,在穆迪看来,泡沫明显。

穆迪分析,5181亿元银行不良贷款余额,跟37.7万亿元的贷款总额相比很少。但是,未来数月信贷状况可能恶化,尤其是贷款人将款项投资在不一定能增值的领域,如股市和楼市。一旦泡沫破灭,借款人将遭受严重损失,并连累银行。

而同时,银行也可能连累众多理财产品投资者。中央财经大学教授郭田勇周一撰文表示,去年由于贷款规模的控制,造成银行放贷能力受限,银行通过“信托+理财”的形式将贷款转移到表外,规避额度控制,而贷款的发放对象包括房地产等行业。这在干扰货币政策的同时,也累积了银行的经营风险。

上周五,银监会召开第三次经济金融形势通报会,要求银行严守资本充足率底线,保持资本充足率在当前水平上的稳定,并要求在年内必须将拨备覆盖率提高到150%以上。在穆迪看来,此时提高对不良拨备率的要求,恰恰反映了监管层对信贷恶化的不良预期。

中投证券也认为,尽管今年不良贷款将维持在较低水平,但如果未来实体经济不能复苏,那么资产质量问题将逐步浮出水面。

下半年信贷或放缓

除提高拨备覆盖率外,银监会还要求控制房地产贷款风险,严格执行“二套房”标准,严格按规定执行住房按揭贷款首付款比例和贷款利率,对投资性住房要坚持首付高成数、利率严格风险定价和资信严格审查的原则。银监会强调,当前要特别防范项目资本金不实或不足风险、票据融资风险、贷款集中度风险和房地产市场风险等新的风险点。

上述种种要求,对于眼下的信贷狂欢,无疑是一记棒喝。中银国际认为,银监会强调风险控制的意义在于放慢今年下半年的贷款增长。不过,鉴于目前大的思路依然要求银行提供充分的资金支持经济增长。总体而言,中银国际预计银监会的态度仅会导致贷款余额增长率不超过35%。

今年2季度,银行的拨备覆盖率比1季度上升了10 .4个百分点至134.3%,行业平均已符合银监会之前130%的要求。但随着银监会将拨备覆盖率要求提高至150%,预计相当部分银行今年下半年将忙于筹钱。

此外,银监会的预警,表明了信贷紧缩预期和对未来资产质量的担忧,或可起到压抑泡沫的作用。

本报记者 辛灵 实习生 谢凤仪

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。