|

����Ҫ�������̡����������õ����������������ȶ�������δ��Ԥ������Ϊ����

����

������������ѡ���һ�����ľ��÷�չˮƽ�ﵽһ���εı�Ȼ������ҹ�����Ϊ��������ѡ���Ҫ��ʽ�ĸ��˴���ҵ�������õ��˿��ٷ�չ���������κι��ҵ�������

�ȡ����ǣ����˴���Ҳ��Ҫ������Ϣ�ģ�ͬ����Ҫ�������ѡ�Ҫ�������̡������������õ����������������ȶ�������δ��Ԥ������Ϊ������

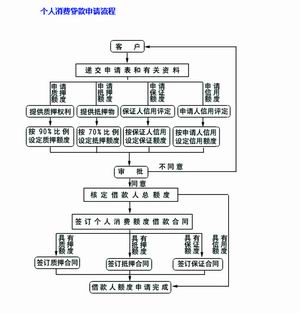

�������˴���ҵ��ͨ����Ϊ����ס�����������������������Ѵ����ѧ�����ȡ�����ס������մ����ʽ����Դ������ˮƽ��ͬ�����Է�Ϊ���д��������ί�д�����д���Ĵ��������������ȶ��ľ������룻�д������Ͽɵ��ʲ����е�Ѻ����Ѻ���ͣ����㹻���������ķ��ˡ�����������֯����Ȼ����Ϊ��֤�˵ȡ�������ί�д���Ķ��������ڱ��й�����סס����ͬʱ��ס���ʽ�������Ľ���ס����������ס���������˺ͻ�ɵ�λ��������ְ����

�����롰����ס�������ȣ����С����������������������Խ��١������ij���Ϊ�������������е���Լ�����̴�ѡ����������뾭����ǩ��������ͬ��Э�飬Ȼ��ͨ������������������롣�ͻ�Ҳ��ֱ�������е���������������룬����ʵ�˵��������ͻ������������к����ľ����̴�ѡ���Լ�����ij�����

�����������Ѵ�����������������Ѻ�������Ӫ������������ڹɱ�Ȩ�淽���Ͷ�ʡ��ڶ����Ч���ڿ�ѭ��ʹ�ã���Ϣ�����峥������ʲôʱ��ÿ�λ��������Լ�������

|