|

|

|

徐向春:中国钢铁消费峰值探讨http://www.sina.com.cn 2007年03月07日 18:58 新浪财经

徐向春 摘要:在中国工业化、城镇化进程推动下,中国钢铁工业未来仍将保持长期发展态势。工业化中期是钢铁消费快速增长阶段。本文通过考察先行工业化国家钢铁消费规律,探讨中国钢铁消费可能达到的人均消费峰值。 进入21世纪,中国钢铁产量迅猛增长,短短五年的时间里突破了2亿、3亿大关,今年将超过4亿吨。中国钢铁工业发展一再突破人们的认识极限,使得我们必须认真思考钢铁消费峰值将达会到什么水平?中国钢铁工业还有多大发展空间?在当前钢铁产能过剩形势下,这些问题尤其引起各界关注。本文将参考工业化国家发展历程,探讨中国钢铁消费可能达到的峰值。 一、中国工业化和城镇化进程为钢铁工业中长期发展提供了广阔空间 (一)未来15年我国仍处于工业化中期阶段 改革开放以来,中国经济取得了举世瞩目的成就。根据党的十六大战略部署,我国将在2020年全面建成小康社会,经济总量将再翻两番。国家统计局“2005―2010年中国经济发展的展望与预测”研究报告预测,21世纪的前二十年中国经济仍将保持较快增长,年均增长率将达到8%左右,其中前十年高于8%,后十年将有所放慢但仍高于7%。按此速度,2018年GDP将达到2000年的四倍多,到“十三五”期末,中国GDP总量将超过60万亿元,人均GDP将超过4万元,折算美元将超过5000美元。有望提前2年实现“翻两番”的战略目标(中国经济时报2005年11月18日“中国经济还能高速增长15年”)。预计第一产业比重继续降低,第二产业稳中趋降,第三产业将明显上升。届时,我国三次产业比例关系将大约为12: 48: 40,第一产业劳动力比重可望由2003年的49.1%降到35%。 衡量小康社会的一个重要标志是显著提高城镇化水平。1996年以来,我国城镇化速度加快,城镇化率每年以1.43―1.44个百分点的速度增长,是1978年改革开放前的5.7倍,2005年达到43.3%(表1)。因为起点低,目前城市化率仅大体相当于英国1850年(37%)、美国1910年(45.6%)、日本1950年(37.5%)的程度。未来15年甚至更长时间,是城镇化扩张期,到2020年我国的城镇化率将达到60%,将近3亿人,即相当于一个欧洲或一个多美国的人口要进入城镇。⑴ 表1 2010年和2020年城镇化水平预测

国内外有关经济理论和发达国家工业化历史经验表明,一个国家工业化阶段主要根据三次产业结构、三次产业的劳动力分布、城镇化水平、第一产业就业人员比重等指标来判断(表2)。依照上述理论判断和我国中长期发展目标,我国工业化进程处于中期阶段的特征可能持续到2020年。 表2 2020年经济结构预测指标

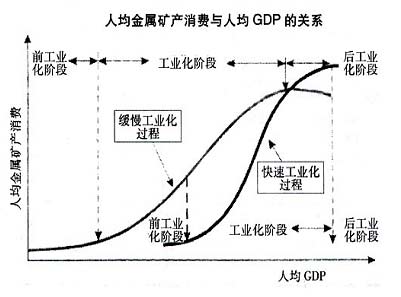

(二)重化工业化是工业化中期的主要特征 自2002年起,我国新一轮的经济增长周期表现出了日益重化工业特征。轻纺制造业占工业增加值的比重由1987年的33.79%下降到2003年的27.17%,同期重化工业所占比重由49. 17%上升到54.04%,出现了重化工业加速发展的特点⑴。 纵观我国重化工业加速发展的原因。居民消费结构从“吃、穿”向“住、行”升级以及城市化进程加快,促进了汽车、房地产等产业的加快发展,这些产业在新一轮高速增长周期中起到了带头作用,而一批提供中间产品或设备的行业,如钢铁、建筑材料、化学、有色、机械设备等行业也相应地获得了加快增长,出现了一批重化工业的高增长产业群,进而带动我国经济进入了新一轮高增长期。 工业化是世界各国经济发展的普遍规律,是发展中国家走向现代化的必然选择。从大国经济工业结构的演进过程看,基本存在着由轻纺工业为主、向重化工业为主、再向技术集约化的结构升级规律。中国经济已进入工业化中期,与工业化初始阶段经济增长依赖于轻工业的带动不同,工业化中期阶段的经济增长主要依赖于重化工业增长的带动。从产业结构的演进趋势分析,我国现在进入了重化工时代,重化工业的大发展不仅是工业化进展到一定阶段的必然,而且对于我国这样一个工业经济大国,发展重化工业具有重要的战略意义,是大国战略的重要支撑⑵。 (三)工业化阶段是一个国家或地区矿产资源消费增长的飞跃时期 世界主要发达国家的发展史表明,工业化阶段是一个国家或地区矿产资源消费增长的飞跃时期。这一时期,无论是化石能源还是金属矿产资源,其消费增速之快、强度之大、人均量之高、总量之多前所未有。这一阶段,能源与重要金属矿产资源消费增长速率一般大于或相当于GDP增长速率,创造单位GDP所消费的能源和金属矿产资源数量呈不断增长的趋势,人均资源消费量陡然上升,国家能源和重要金属矿产资源消费总量迅猛增加。经济增长依赖于能源与重要矿产资源消费同步增长是工业化过程经济发展的基本特征,至今没有改变。⑶ 经济学家钱纳里与他人合著的《工业化和经济增长的比较研究》,运用计量统计方法,对战后一百多个国家的工业化过程进行了系统的分析和研究,研究成果说明,在人均560~2100美元的工业化阶段,在国内总需求与总产出中上升最快的就是矿产和原材料部门。 综上所述,我们对钢铁需求的发展趋势可以做出一个基本的判断:我国钢铁需求的增长是伴随着工业化、城市进程的不断深化而增长的,驱动我国钢铁需求增长的主要的长期动力还是源于城镇化、工业化进程的加快,是影响钢铁需求的长期因素,只要城镇化、工业化未结束,钢铁需求的增长也就不会结束,钢铁工业仍将保持长期发展态势。 二、先行工业化国家经验表明:人均粗钢消费呈现规律性 (一)有关粗钢预测综述 近年来,关于中国到底需要多少吨钢的争论始终没有达成比较一致的看法。但一个不争的事实是我们以往的钢材需求预测远远低于钢材实际消费。2000年以来,由于钢铁需求的带动,我国钢铁产量和消费量大幅增长,2006年粗钢产量预计将达4.2亿吨,消费量亦接近4亿吨,大大高于前几年有关机构“2005年粗钢消费2.7亿吨”的预测结果⑷。 中国社会经济发展进入新阶段:消费结构升级,产业结构发生重大调整,城镇化进程的加快。在未来的10―15年,中国钢铁需求是否持续增长,消费量究竟达到什么水平,是不容回避的重大课题。 近期有关中国粗钢消费预测主要有:一是阶段性预测:中国钢铁工业协会预测2010年粗钢消费量4.9亿吨⑸;世界钢动态(WSD)预测2015年中国粗钢需求量为6.1亿吨。二是峰值预测:金琳预测峰值达到6亿吨⑹;陆晓明预测将超过10亿吨⑺。除中钢协外,其它预测结果是仅仅是提出了观点,均未提出有说服力的根据。 (二)先行工业化国家钢铁消费规律对中国具有很强的借鉴意义 当中国钢产量在五年内突破2亿吨、3亿吨、4亿吨,并考虑到未来15年内中国处于工业化中期的事实,促使我们认识到不仅中国工业化正在经历着先行工业化国家已经走过的发展过程,钢铁消费亦应当遵循相似的规律。 中国地质科学院对先行工业化国家和新兴快速工业化国家和地区人均收入与人均矿产资源消费的关系分析表明,当人均GDP为3000~4000美元(折合1900年盖凯美元)时,经济开始快速增长,各种重要矿产资源的人均消费需求随之快速增长,并按各自的增长方式达到峰值。 我国现阶段人均GDP约1000美元,若折算为1990年的可比盖凯美元,正好约为人均4000美元,大致相当于欧美发达国家30年代、日本60年代中期,要在今后30-50年达到中等发达国家的水平,矿产资源的消费强度仍会像90年代后期那样,在相当长一段时间内保持在较高的水平,“后发优势”必然带来矿产资源“集中高强度”的消耗。⑶ 世界主要发达国家的发展史表明,工业化是建立在对土地、能源和矿产资源大量消费的基础之上的。尤其是采取追赶战略的国家,在其快速工业化阶段,这种人均资源消费量随人均GDP呈“S”型相关增长的关系表现得更为明显(图1)。根据已完成工业化国家的发展历程来看,按人均消费量变化呈现相同规律。 资料来源:《中国中长期发展的重要问题》 国际钢铁协会《钢消费强度和国民经济总值结构》一文指出钢消费与国民经济的关联性。钢材消费量与该国国民经济发展状况、与该国工业化进程密切相关。在工业化初期,由于国家基础设施建设刚刚开始,对钢材需求量大,因而钢材消费量增长速度高,随着工业化的完成,基础设施逐渐完备,高新技术产业及第三产业产值在国民生产总值的比例迅速增高,而这些产业消耗钢材较少,因此钢材消费量的增长速度就会减缓以致出现负增长。发达国家完成工业化与人均钢材消费峰值有内在的联系。⑷ 进入二十一世纪,中国钢铁消费量一再突破我们的认识极限,客观事实提示我们,中国钢铁消费轨迹正在印证上述规律。因此,本文将考察先行国家工业化过程中钢铁消费情况,对参照国消费峰值年份进行截面分析,并结合中国国情,研究中国钢铁消费可能达到的峰值。 三、人均粗钢消费峰值预测 (一)参照国的选择 从已完成工业化国家来看(表3),由于各国不同的国情和工业化进程长短不一,粗钢消费峰值有较大差距。韩国最高,为985公斤;英国最低,为473公斤,韩国与英国差距达512公斤。显然,面对如此之大的峰值差,如果不加分析地选择某一国家作为研究中国钢铁消费的参照国,将使得研究结果缺乏可信的根据而变得毫无意义。因此,选择合理的参照国家成为首先需要解决的问题。

在选择参照国时,应当考虑到经济国情的不同。因为对各个国家的经济状况进行比较,只有同类相比才有意义,大国经济和小国经济实质上并不具有太多的可比性。 从经济总量角度分析,一个国家经济国情的基本分类是大国经济与小国经济。大国经济一般具备人口众多、国内市场容量巨大,地域广阔、资源丰富,经济规模大等特征,由于国内市场规模大,为具有规模效应的现代化大工业提供充足的成长空间,因而大国一般具备相对齐全的现代工业部门体系。对于小国经济国情的国家,虽然一般意义上也可以说经历从农业经济国到工业经济国进而到服务业经济国的转变,但对许多小国来说也许并不需要建立完善的现代工业体系,因而这种转变并不典型。 在具体衡量是否是大国经济时,可具体选择人口数量、国土面积和国内生产总值三个指标。在2002年,人口数量世界前十位的国家是中国、印度、美国、印度尼西亚、巴西、巴基斯坦、俄罗斯联邦、孟加拉国、尼日利亚和日本;国土面积居世界前十位的国家是俄罗斯联邦、加拿大、美国、中国、巴西、澳大利亚、印度、阿根廷、哈萨克斯坦、苏丹;国内生产总值居世界前十位的国家是美国、日本、德国、英国、法国、中国、意大利、加拿大、西班牙和墨西哥。⑻无论按照那个指标,中国、美国和日本的基本经济国情都属于大国经济,韩国则显然不能归类于此类。 中国与韩国的经济国情有很大的不同。韩国人口4793万,国土面积9.9万平方公里,国内市场比较小,必然要到国外去寻求市场。以钢材消耗大户的汽车业和造船行业为例,2003年韩国出口汽车182万辆,占产量57%,出口船舶697万修正总吨,占造船产量96%。 中国是一个13亿人口的大国,目前人均GDP只不过1700美元。在这个水平上,我们就已经占有了世界上主要发达国家的大部分市场,正在面对越来越多主要市场贸易保护措施的打压。如果我们把7.5亿农民中的大部分人口从农业转向制造业,以出口为导向,通过别国的消费来拉动本国经济,国外市场将是无法承受的,这是一个不可克服的、国际政治经济学里的难题。因此,中国无法按照韩国模式走工业化道路,对中国而言,韩国人均粗钢消费985公斤的水平不具有参照意义。 英国、法国、德国等经济规模较大,但国内市场有限,其外贸依存度较高。中国以贸易占商品GDP比例计的外贸依存度仅为66.77%,略高于日本的68.92%(2000年),低于美国的68.06%,(2000年),大大低于德国的160.54%,法国148.95%.英国的126.61%。韩国152.94%。⑼ 根据上述分析,在已完成工业化的国家中,美国、日本经济国情和外贸依存度与中国有比较大的相似性,本文选择美国、日本作为比较对象。同时选取达到峰值的1973年时间截面,剖析日美经济结构及居民汽车消费情况,研究中国可能达到的钢铁消费值。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||