来源: 金融有革调 文:张革金融团队

原标题:市场大跌后调整,期权后市机会几何

主要观点

历史策略跟踪:节前推荐策略表现优异

我们在春节前的两篇报告《【中信期货金融(期权)】期权对冲与增强策略如何选?——策略报告20200115》、《【中信期货金融(期权)】波动率持续回落,节前可构建做多波动率组合——策略报告20200120》中分别推荐了保护型期权对冲组合及做多波动率组合。

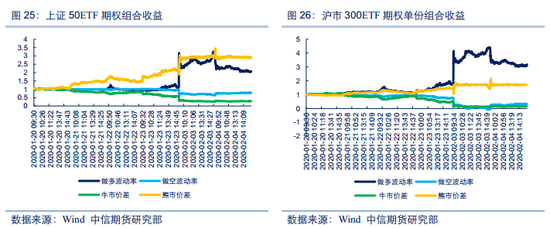

从春节前后的市场表现来看,这两种策略均取得了非常优异的表现。节前一周至今,保护型期权对冲组合相比标的超额收益平均为6.16%,特别是在节后首个交易日,在市场出现大幅下跌时,对冲组合反而有所收益。做多波动率的跨式期权组合平均收益为173.73%,在波动率持续上升的区间获取了可观的收益。

策略推荐:可构建Short Gamma策略或择机选择做空波动率组合

从目前的情况来看,观察疫情、政策及基本面三大信号,目前唯有资金面出现了较大程度的改善,疫情的不确定性仍存,于是短期来看我们认为股指仍将筑底,可以通过期权构建Short Gamma组合,在标的调整时获取Gamma部位收益。

同时,从市场波动率情况来看,虽然今天期权市场波动率有所回落,但相比节前仍然处于明显较高的位置,在市场筑底调整的预期下,波动率预计存在一定的回落空间,可以择机构建做空波动率组合(Short Vega)。

但需要注意的是,Short Gamma和Short Vega都是以卖期权为主,整个期权组合的风险也相对较大,在实际操作时需要时刻关注组合的风险情况,当市场出现持续大幅波动时,需要及时调整仓位进行对冲或止损。

市场回顾:波动率大幅上涨,期权市场成交活跃

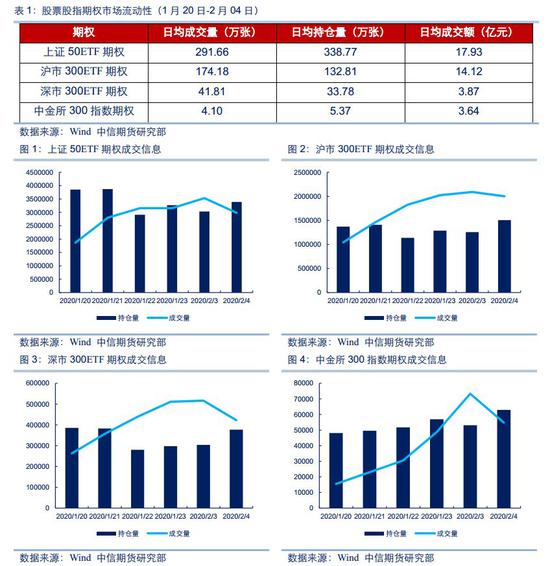

目前四种股票及股指期权成交量均呈现持续上升的趋势,从日均成交额来看,沪市300ETF期权、深市300ETF期权以及中金所300指数期权占上证50ETF期权比例分别为78.75%、21.58%以及20.30%。

从波动率情况来看,四种期权市场波动率均表现为持续上升的态势,特别是在节后首个交易日大幅冲高,但今日由于市场情绪的回复,期权波动率有明显的回落。

一、流动性分析:市场规模逐渐提升

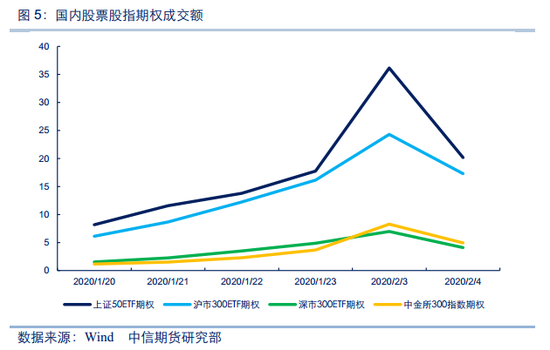

春节前1月20日至今,四种股票及股指期权成交量均呈现持续上升的趋势。特别是三个沪深300期权,由于市场大幅波动的影响,成交量与成交额在节后首个交易日均达到上市以来的最高位。

目前从日均成交额来看,沪市300ETF期权、深市300ETF期权以及中金所300指数期权占上证50ETF期权比例分别为78.75%、21.58%以及20.30%。

二、市场情绪分析:悲观情绪有所缓解

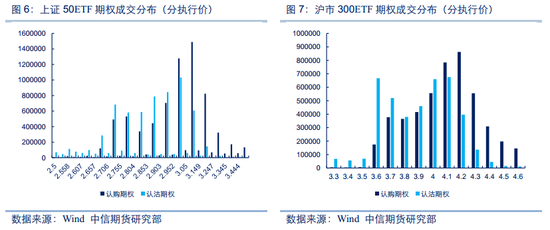

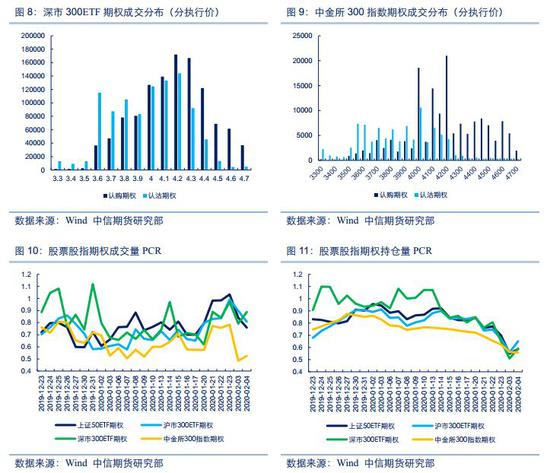

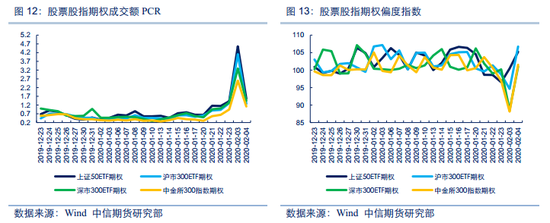

从春节前后不同执行价的成交量分布来看,四种期权的成交量均主要集中在较低的执行价合约,表明整体期权市场的成交重心偏下,市场情绪整体较悲观。从PCR指标的情况看,四种期权的成交额PCR在2月3日时均大幅上升至上市以来最高位,节后首个交易日市场情绪极度悲观,但从今日的指标数据来看,悲观情绪有明显缓解。

从期权的偏度指数来看,目前四种期权均呈现较明显的左偏结构,表明目前期权市场的投资者情绪相对偏谨慎。

三、波动率分析:期权波动率大幅走高

从波动率情况来看,四种期权市场波动率均表现为持续上升的态势,特别是在节后首个交易,由于市场的大幅波动,上证50ETF期权、沪市300ETF期权、深市300ETF期权及中金所300指数期权加权隐含波动率分别达到37.11%、39.92%、41.18%以及39.94%,但今日由于市场情绪的回复,期权波动率有明显的回落。

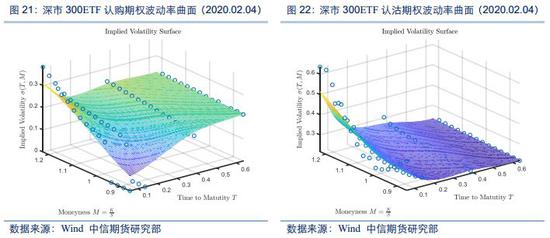

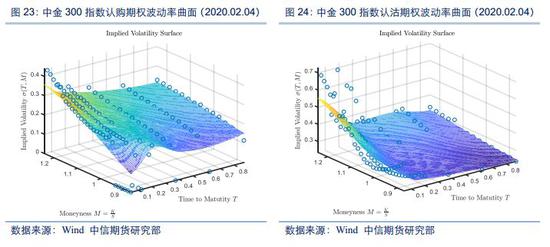

从波动率曲面来看,目前四种期权的认购与认沽波动率曲面均较平滑,但同时也可以看到,四种期权的隐含波动率均呈现一定的左偏结构,表明市场投资者对于节后的市场表现相对持谨慎的态度。

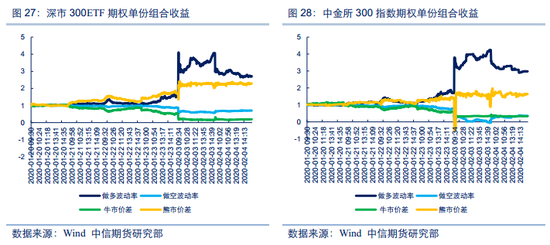

四、策略跟踪:做多波动率组合获利明显

我们在春节前的两篇报告《【中信期货金融(期权)】期权对冲与增强策略如何选?——策略报告20200115》、《【中信期货金融(期权)】波动率持续回落,节前可构建做多波动率组合——策略报告20200120》中分别推荐了保护型期权对冲组合及做多波动率组合。

从春节前后的市场表现来看,这两种策略均取得了非常优异的表现。节前一周至今,四种股票股指期权标的平均收益为-9.45%,虚值两档的保护型期权对冲组合平均收益为-3.29%,超额收益6.16%,在市场大幅下跌的行情下起到了非常好的对冲效果,特别是在节后首个交易日,在市场出现大幅下跌时,对冲组合反而有所收益。做多波动率的跨式期权组合平均收益为173.73%,在波动率持续上升的区间获取了可观的收益。

五、大波动行情后如何应用期权进行交易

投资者比较关注的是,出现类似这种大波动行情之后,如何更好的应用期权来进行交易。期权的价格本身受到多种因素的影响,任一因素的变化都会造成相应期权价值的不断变化,这也给期权带来了多维度的风险和收益,使得期权的盈亏不仅仅来源于简单的标的价格上涨和下跌。

我们以2019年2月25日上证50ETF大幅上涨7.56%之后的市场反应来分析大波动行情后如何应用期权进行交易。

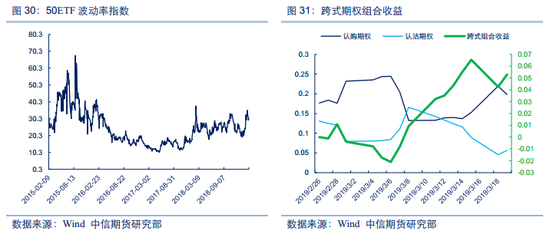

(一)大波动后通常伴随波动率的阶段性回落——Short Vega策略

在经历2019年2月末、3月初市场的大幅波动之后,期权市场的波动率也出现了较大的变动。根据我们编制的波动率指数来看,50ETF波动率指数从2019年2月12日的20.23上升到3月8日的35.31,之后小幅回落到30.54。

出现这种大的波动行情时,期权波动率会出现明显的增长,之后市场阶段性调整时,期权波动率又会逐渐回落。投资者若在此时无法判断未来市场的走向,可以通过期权做空波动率组合(Short Vega)来获取波动率下行的收益,一般通过构建期权跨式组合(同时买入/卖出同一到期日的平值认购和认沽期权)来获取波动率变化带来的损益。

(二)市场大幅波动之后的整盘调整——Short Gamma策略

Gamma与Vega的区别

根据期权希腊字母的定义,Gamma度量的是Delta随标的资产的价格变化而变化的幅度。做多(做空)Gamma代表希望标的资产价格相对现在的水平变动较大(不怎么变化),而Vega度量的是预期波动率的变动而带来的期权的价格变化的幅度。做多(做空)Vega代表希望标的资产的波动率变大(变小)。

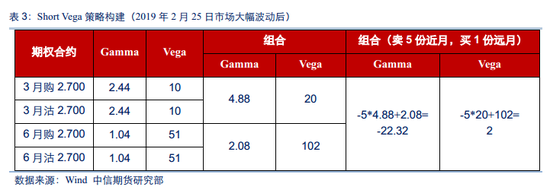

Short Gamma策略构建

Short Gamma策略就是通过控制组合的Delta中性的情况下来暴露Gamma获取收益的期权组合策略。认购与认沽期权的Gamma都是大于0的,所以一个简单的Short Gamma策略可以通过同时卖出相同到期时间的认购与认沽期权,调整组合的Delta值趋近于0来构建,这就是我们经常提到的卖出期权跨式组合。

但是,普通的跨式组合存在一些缺陷,认购与认沽期权的Vega同样也都是大于0的,因此跨式组合在对冲掉Delta,暴露Gamma的同时,也暴露了Vega,Vega的变动也会给整个组合的盈亏带来影响。所以在构建Gamma策略时,如果只希望暴露组合的Gamma,还需要对冲掉整个组合的Vega部分。

可以通过近月及远月期权合约的组合来对冲Vega,卖出2份50ETF4月到期的期权跨式组合的同时,买入1份50ETF3月到期的期权跨式组合,整个组合的Vega为2,接近于0,Gamma值为-22.32,主要获取的就是Gamma部分的收益。

六、策略推荐:做多波动率组合或收入策略

股指观点:股指仍将筑底,但中期来看,配置价值已经显现

期权短期暂不推荐进行趋势性交易策略。一轮大跌行情结束一般有几种情况,第一种情况,前期利空被证伪,第二种情况,市场出现了新的主线逻辑,第三种情况,机构仓位降到了局部低位。于是周报中,我们提出了三个行情见底的潜在信号,一是疫情稳定,二是偏暖政策预期占据上风,三是资金面出现拐点。

疫情维度,参照SARS的经验,当时导致A股调整的契机有两个,一是世卫组织将中国部分地区列为疫区,二是政治局会议布局非典疫情防控,之后开始强制隔离。回溯历史,驱动A股调整的逻辑主要在于疫情隔离影响到了企业开工,鉴于本轮疫情能否大面积复工尚无定论,于是盘面可能只是反弹而不是反攻。

其次看政策。政策维度近期无疑偏暖,一是央行超量投放逆回购,二是逆回购利率下调,2月20日之前lpr利率下调预期难证伪,三是针对小微企业信贷,目前基调是不断贷不抽贷,短期无需过虑信用风险爆发。但偏暖政策难以成为主线逻辑,尽管货币政策十分宽松,但目前市场担忧的问题是餐饮行业的现金流能否延续、制造业能否顺利开工,而货币政策无法解决上述问题,于是政策更像是催化剂而非主导逻辑。

最后是资金面,目前资金面有所改善。第一个信号,长线资金已经开始逆势布局,比如险资,第二个信号,陆股通资金重回净流入,暗示部分A股标的十分便宜,第三个信号,周一大量个股跌停封板,市场担忧ETF赎回带来的集中抛售压力。但进入周二这一现象明显改观,这意味着市场难出现大跌。

于是观察三大信号,目前唯有资金面出现了较大程度的改善,疫情的不确定性仍存,于是短期来看我们认为股指仍将筑底,但中期来看,股指期货配置价值已经显现。

推荐Short Gamma策略或择机构建做空波动率组合。从目前的情况来看,短期内股市筑底调整的可能性较大,可以通过期权构建ShortGamma组合获取标的窄幅调整的收益。在市场整盘调整阶段,预期标的价格相对当前的水平不会发生较大变化时,构建期权ShortGamma组合,获取Gamma部位收益。

同时,从目前的市场波动率情况来看,虽然今天期权市场波动率有所回落,但相比节前仍然处于较高的位置,当前市场情绪逐渐稳定,短期内市场筑底调整的可能性较大,波动率预期会有所回落,可以择机构建做空波动率组合(ShortVega)。但需要注意的是,ShortGamma和ShortVega都是以卖期权为主,整个期权组合的风险也相对较大,在实际操作时需要时刻关注策略组合的风险情况。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)