牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

杨依雷

■敦和资管资产配置部副总监

能源化工下半年投资机会展望

一、全球流动性非常充裕,资金成本很低,很多商品的绝对价格在历史比较低的位置,尤其在能化里面,对商品的底部支撑作用比较强,对库存的容忍程度也很强,很难出现因为价格下跌被动去库存的情况。

二、能化里面,原油决定总体能源化工中枢,随着中枢上下波动。从基本面看,原油价格目前处于相对均衡的位置。原油按照现在的基本面,不管宏观好与不好,消费的恢复总需要时间,库存还是比较大,所以布油可能会在35到45之间波动比较长的时间,需要消费慢慢去消化库存。

三、化工总体产能其实处于过剩状态,与黑色包括一些有色可能不太一样,现在整体处于产能投放大周期里面,包括很多大炼油装置,未来还有很多产能要投,产能是足够的,而且未来还会增。消费的环比恢复和低价投机囤货,从做现货一个体验来看有一点乏力,比如聚酯的产业链下游已经囤很多,不是说一定会甩货,这种低价囤货的能力跟前面第一波暴跌的时候节后有点不一样,那个时候大家有空间买,现在有点买不动了。

四、能化里面相对基本面还可以估值高贴水,。显性因素很差的,比如液体化工估值很低,都贴着成本线摩擦,这样一来升水比较大,从目前来看没有很朝气的状态。

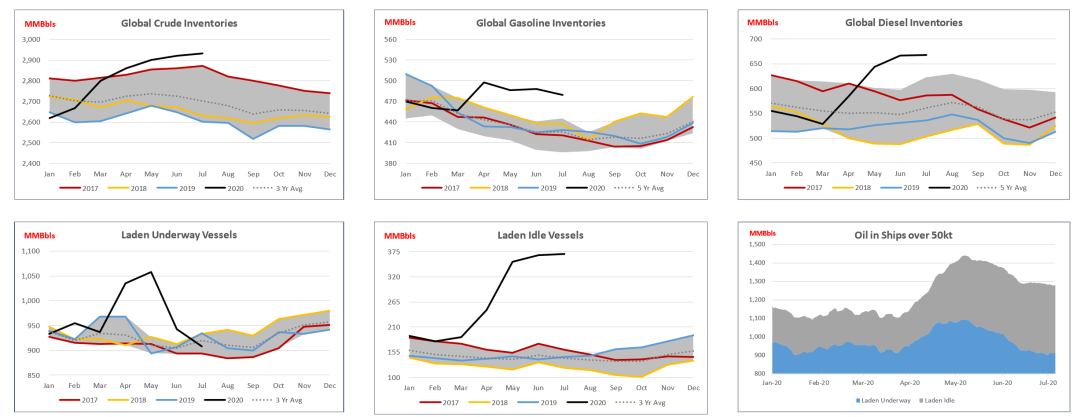

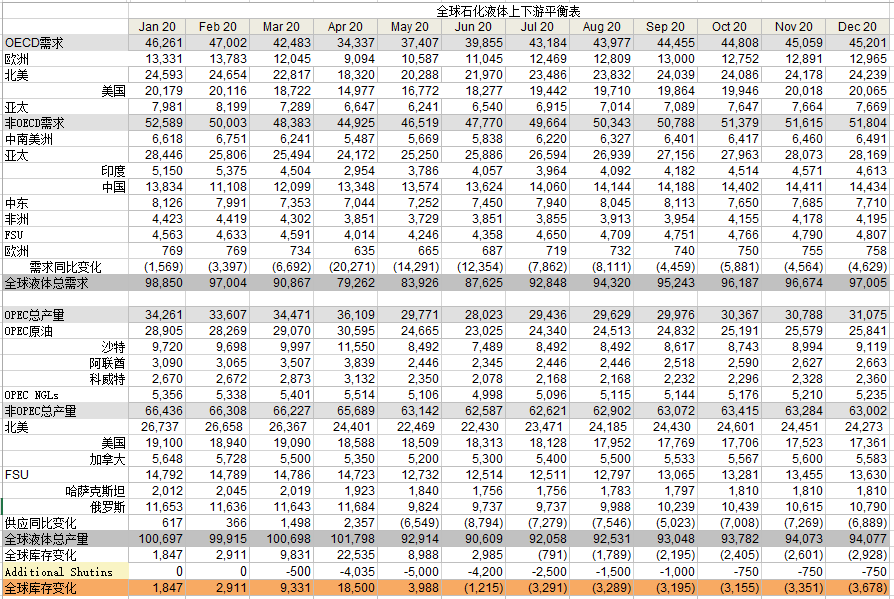

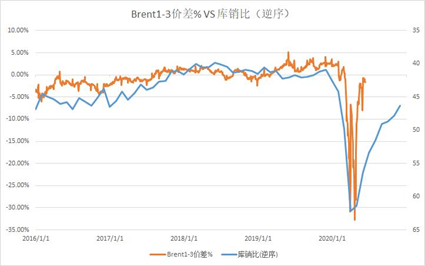

在这个背景下,看一下原油。原油库存整体水平比较高,环比在去库存。根据相对中性的平衡表来看,即使到年底去300多万桶每天的库存,到今天整体还会累128万桶每天,原油整体还是显性库存绝对水平比较高的状态。

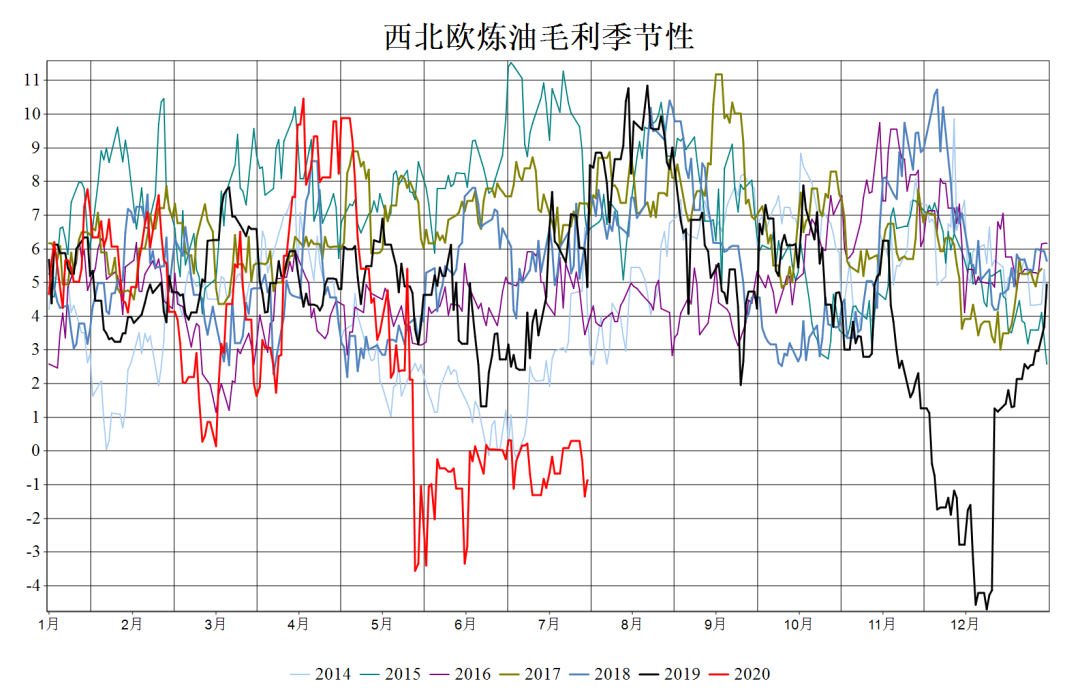

从下游来看,消费在慢慢恢复,整体炼油毛利还是比较低,当然整体炼油毛利低不能理解为消费非常差,因为原油在减产。从另一个角度来看消费没有那么强,总是一个拉扯作用。

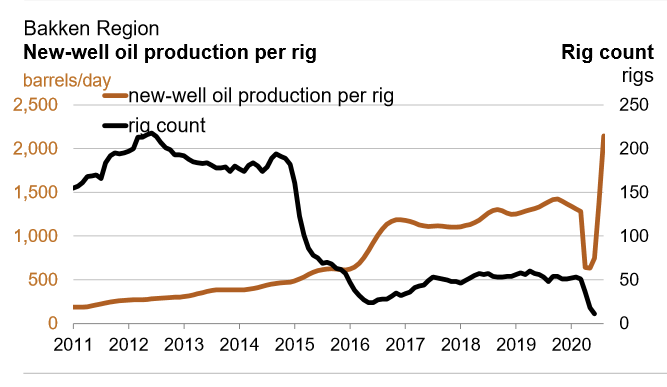

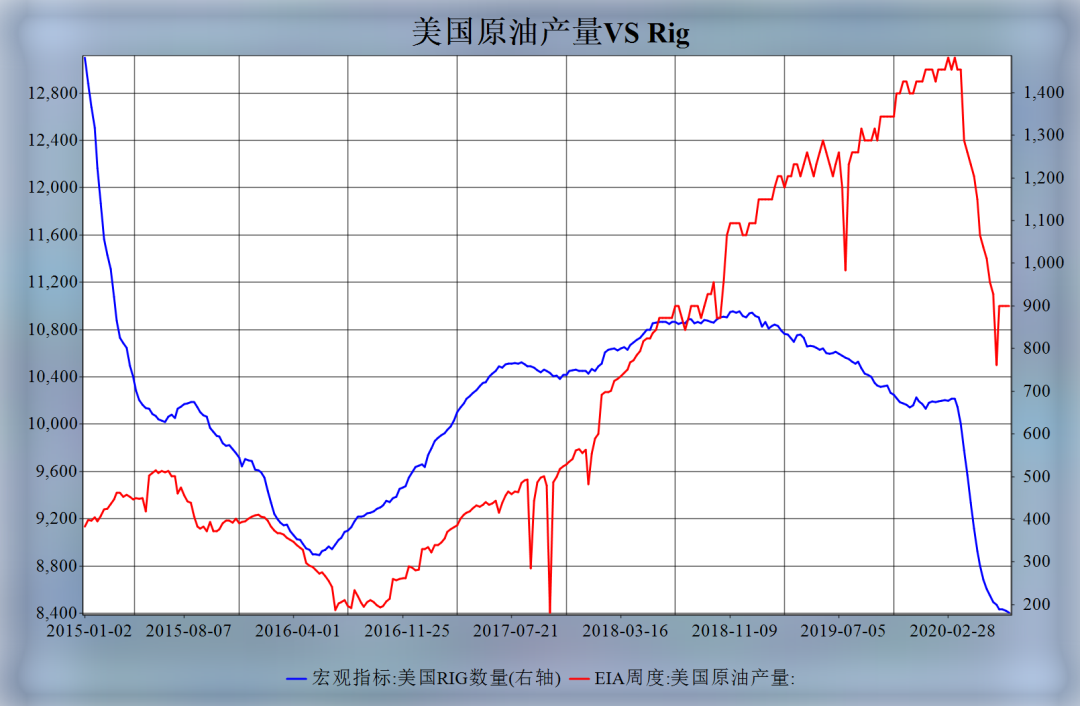

美国原油产量供应在恢复,单井的产量上升很快,隐性库存在释放,意味着价格到40左右的时候它的产量不再降,只是新增钻井还没有上来,意味着在这个位置,在这种库存下再上一个台阶,新增就会上来。可能被动只能说要么消费非常强马上起来,要么OPEC再减产。

从价差来看,市场预期以及交易的未来,已经提前交易有几个月了,即使未来去库存,市场也已经交易进去了,价格也反映了。

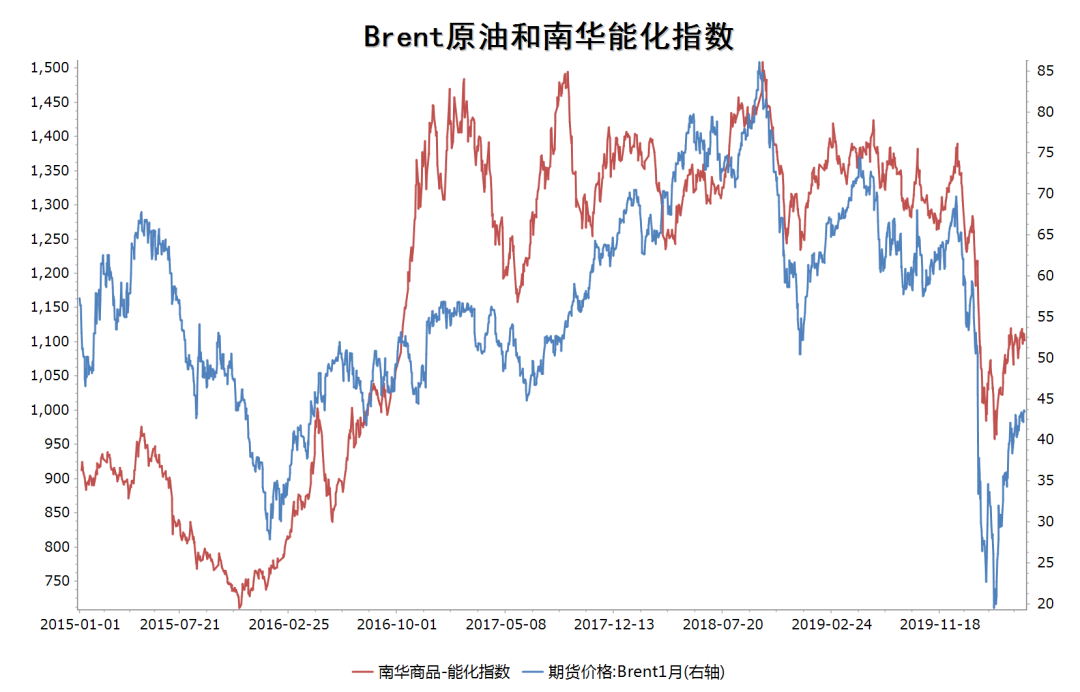

总体来看,油倾向于振荡。对应决定能化的一个上限,可以看到历史上能化和原油价格的走势其实也是一样的,原油没有大的东西,化工的中枢很难有大的改变。化工从成本端来看没有很强的驱动。

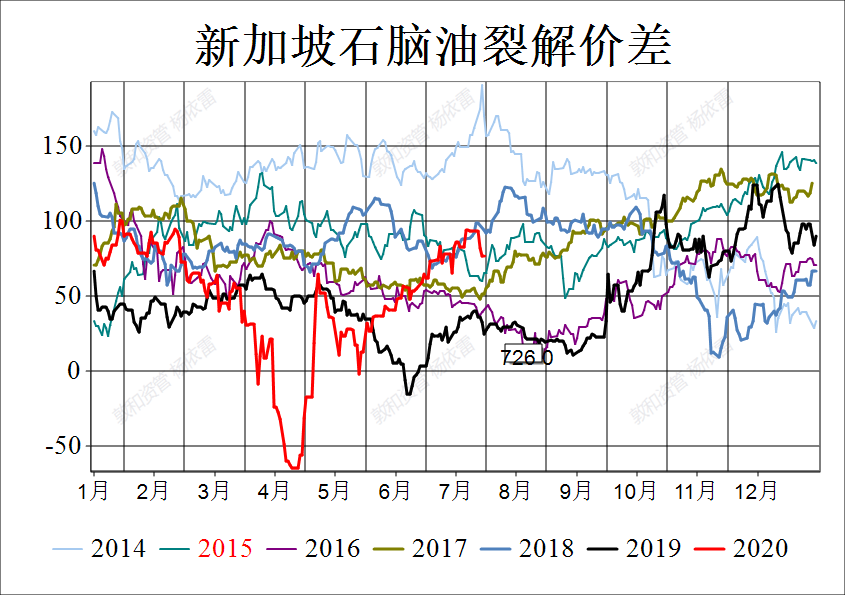

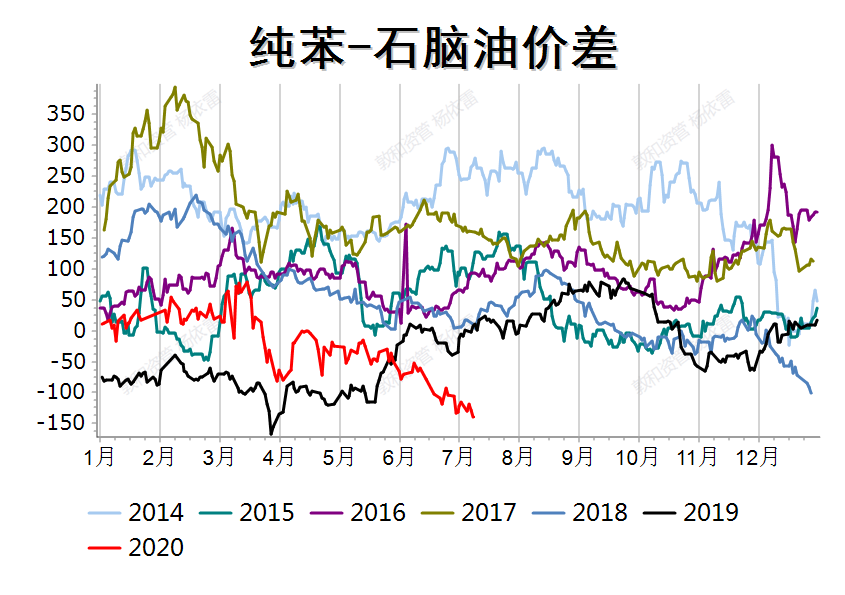

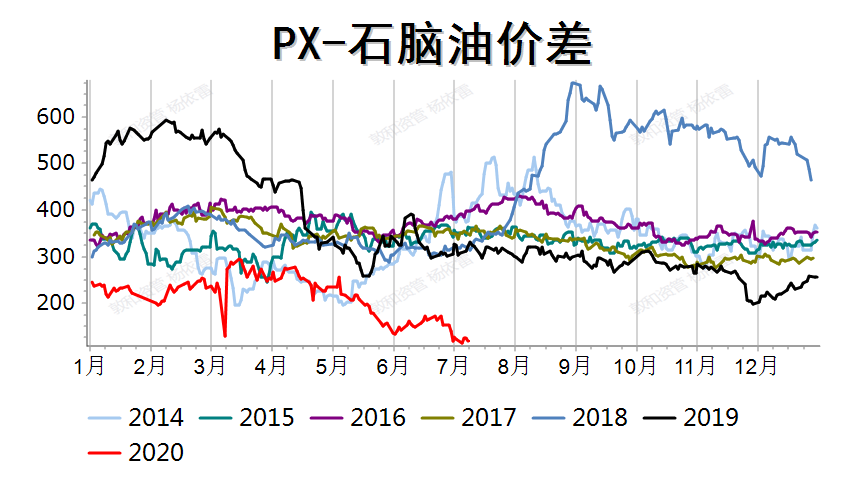

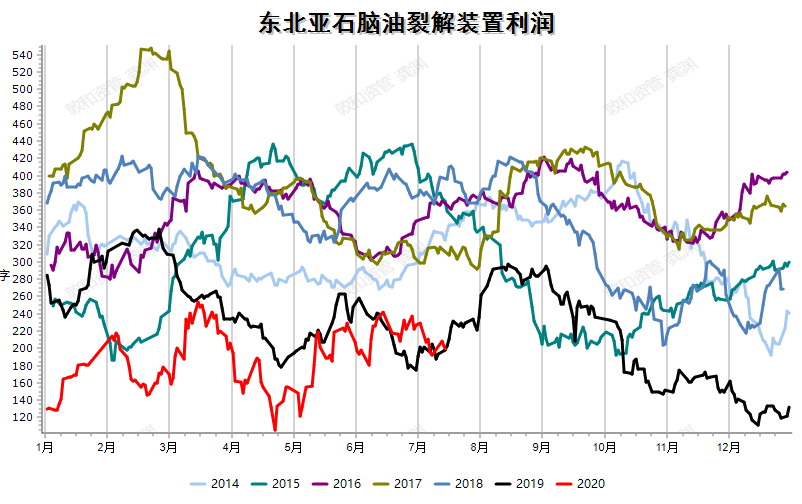

石脑油的供需比较好,供应很强,需求也很好,但是裂解差价也挺高了。

石脑油、芳烃的下游利润其实在历史非常低的位置。

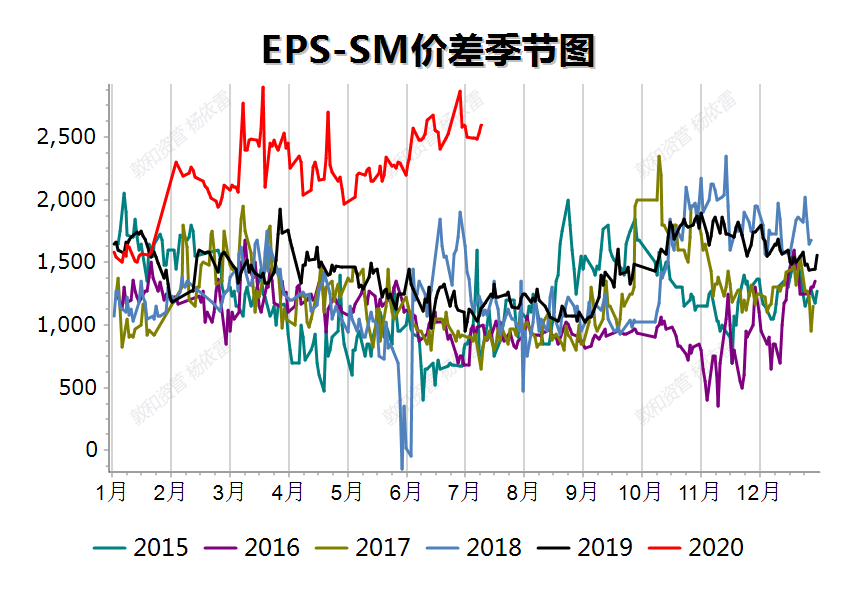

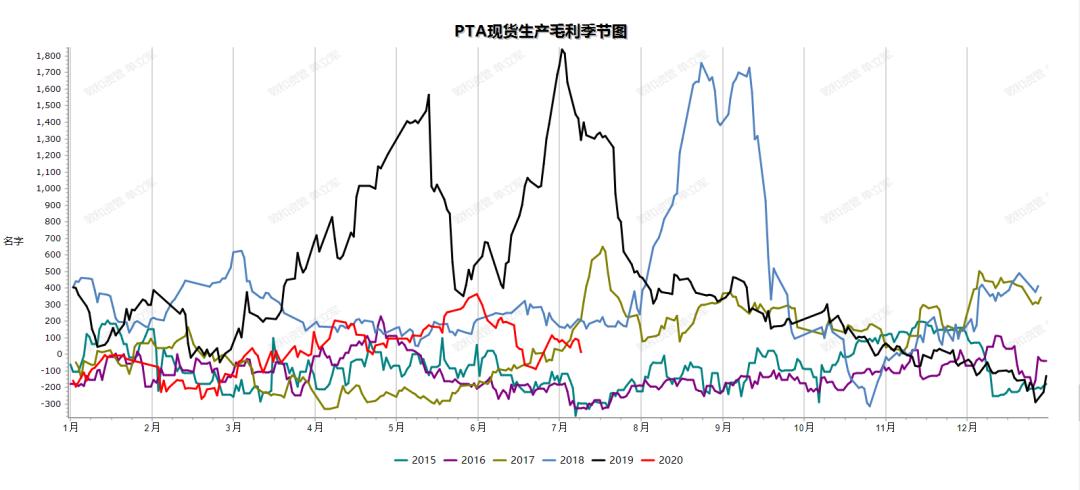

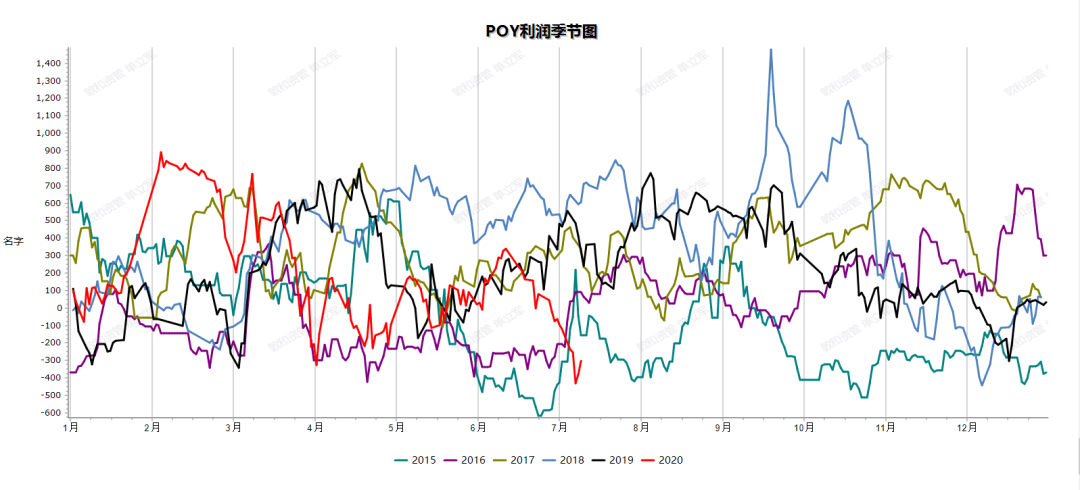

聚酯下游没有利润,PX也没有利润,只有PTA有一点利润。

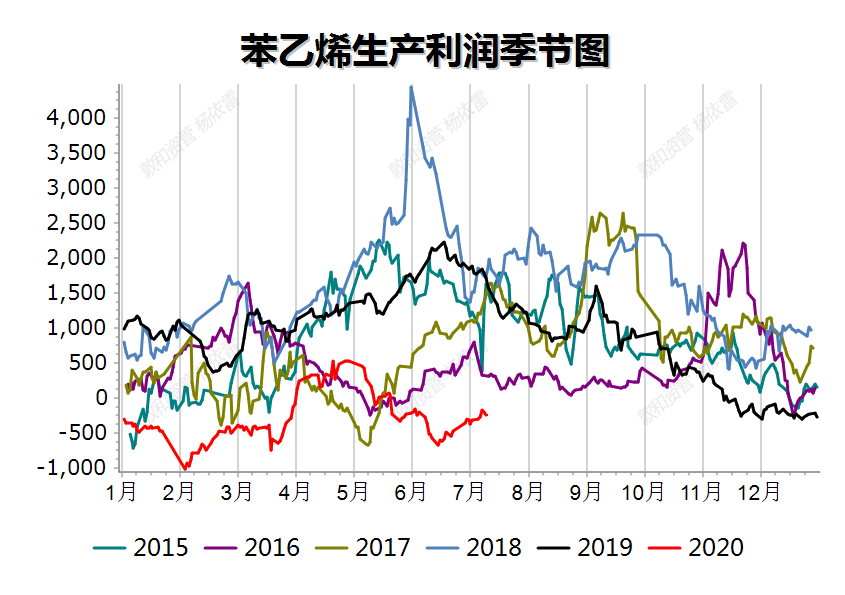

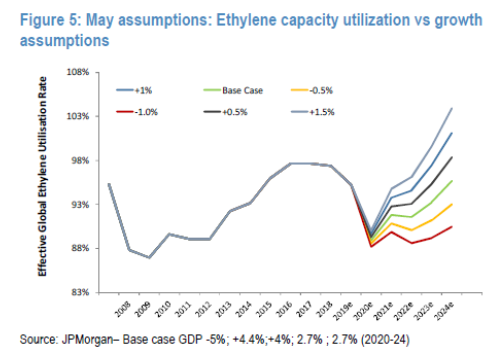

烯烃产业链也是波动。

乙烯也处在周期产能底部,随着未来开工率慢慢恢复,对应的乙烯对石脑油很难突破2012到2015、2016年乙烯强势周期利润位置,往上空间比较有限。

在这种背景下,总体来看,无论从成本端还是从化工整体产能投放,包括下游我们观察的情况来看,没有特别大往上的东西,往下又有历史位置成本的支撑,可能就是一个区间。但是化工有一个特性,经常会出现阶段性的供需错配,意味着结构性行情在下半年仍然会有,包括上半年买固定空液体这种机会还是有的。

下半年如何应对?

第一,仓位缩小,机动作战,利用好波动率。整体的背景就是这样,如果放弃挺可惜的。第二,关注错配机会,尤其是相关品的利润率转移,关注环比的变化。举个例子,聚酯前一段时间环比走弱,如果甲醇稍微环比好一点,就能涨四五个点,未来这种机会还会有的。第三、减少无效的对冲。好的东西估值挺高了,差的东西在成本端一直压着,虽然有点升水,但是到这个位置对冲的波动率就会增加很多,关注环比变化,评级高的时候对冲还不如单边安全。

Q:沥青原油比价已处于相对高位,同时沥青高供应将迎来消费旺季,如何看待后期走势,作为现货企业,应该如何管理库存的风险?

A:今年我在化工其他品种上还都能赚到一点,就沥青空原油赚不到钱,错过了这个机会,好像回答这个问题我不太够资格。我们回头看一下还是能发现问题。第一,当时觉得沥青基本面很差,库存很大,又升水比较大,单个的品种看不清楚,但是原油是可以看得清楚,那时候沥青和原油供需非常差,尤其国内原油。国外今年暴跌到负值而国内的原油12月还创新高,从相对供应差来看,原油比沥青更差、更高估。第二,仓储费的差异就出来了,所有的油品,包括原油、燃料油仓储费都翻倍,就沥青没调。赚仓储费的差就很好了,每个月百分之二三,半年下来百分之十。所以回过头来看很清楚,往后怎么看我也说不好,现在在这个品种上能不能赚钱我也没有信心。对这个问题我就不回答了,谢谢!

方涛

■敦和资管基金经理

三季度大宗商品投资展望

核心观点

美联储的资产负债表已停止扩张,国内流动性也开始边际收紧。陆家嘴论坛上,央行行长发言明确表态未来要重点关注政策的后遗症,总量要适度,并提前考虑政策工具的适时退出。流动性推动因素将边际转弱,另外大宗商品二季度整体反弹幅度已经比较大,高利润会刺激供给增加,供需平衡将逐步转弱。但是财政政策刺激的预期仍在,目前市场对下半年的需求依然乐观,弱现实和强预期会导致价格波动加大。

美联储资产负债表开始停止扩张,国内流动性确实有一点在缩紧。从官方的表态和微观的数据来看,短期的利润在往上走的,流动性确实有边际收紧,前面水毕竟放的太多,收紧当然也要有一个过程。美联储3月份开始扩表,反弹之后又跌了一波,原油跌到负值,后面5月份才起来。虽然流动性边际有点惯性,但是大宗商品还是要看供需,虽然流动性起来,这一波涨幅最大的其实也是供需紧张、库存去化最快的品种,其他品种如库存累得较高的液体化工没怎么涨二季度大宗商品整体反弹幅度已经比较大。大宗商品的驱动更多是供需的变化,供应端大部分反弹多的品种生产利润都比较高,会刺激供应,供应端后面会改善。今年商品大幅上涨得原因在于,二季度存在很严重的供需错配,供给端因为疫情原因,有一些工厂复产没有那么快,国家刺激需求而不是刺激供应,需求爆发式增长,供应受到抑制,导致产生一个很大的缺口。涨的多品种,库存下降非常陡峭,包括螺纹钢、铜,铜的供给受到约束,很多供给没有出来,国家把3C技术电网采购量前置,导致需求的爆增,因而铜的库存去化非常快。但是价格反弹之后,到目前的这个价格很多的品种库存去化速度已经变得平缓,有些品种开始略微有一些累库了,从供需的角度讲边际是转弱的。现在大家对后面财政刺激还是有比较高的预期,包括黑色也是一样,螺纹钢库存目前也汉高,大家预期还是很好,当然预期可能是对的也可能是错的。

三季度的商品如果涨跟二季度也是不一样的,二季度非常稳,基本上45度向上,本身是基本面供需支持,很扎实。但三季度供需有点转弱,库存变得平缓去化,靠流动性、靠预期推动波动会比较大。财政政策刺激的预期仍在,未来需求无法证伪,弱现实强预期会导致价格波动加大。

Q:全球信用扩张边际收紧的情况下,下半年国内工业品价格会不会再次探底,黑色建材价格的区间如何判断?

A:是不是二次探底不太好说,但是我觉得存在回落的可能性。我更喜欢交易强现实弱预期的东西,比如铁矿,库存很低,供应很紧张,大家又觉得远期供应增加,贴水很大,这个就很舒服。我不太喜欢做弱现实强预期的东西,不是很踏实。

建材我自己做的也不太好,2019年之前黑色、化工板块其实也是赚钱的。炒预期好像大家水平都比较高,预期又不会拉的很离谱,比如螺纹钢盘面3700多,也不是特别离谱的。如果需求的预期还是可以,定价也没有错,没有特别离谱,交易比较难做,现在黑色就很难做,就100多点。大家交易水平都提高的比较快,大家犯错的机会少了。

温馨提示:近期微信公众号推送规则变动,为避免错过敦和资管最新观点,您可点亮右下角“在看”,或进入敦和资管微信公众号,点击右上角“···”——“设为标星”,更多精彩观点与您共享。

特别声明

本文涉及对未来事件或者情况的描述、预测或观点均属前瞻性陈述,受难以预测的特定风险、不确定性、假设有效性及信息时效性等诸多因素限制,仅供参考之用,不构成对任何人的投资建议或者销售要约。读者应结合自身情况,独立判断所载内容的有效性,自主决策是否采信,敦和资管及其雇员对读者使用本公众号及其内容开展投资行为等活动造成的结果不承担任何法律责任。

敦和资管对刊载的原创内容享有著作权。未经授权,任何机构或个人不得以任何形式节选、复制、修改、使用或传播本订阅号内容。如经授权转载,须完整转载并注明出自敦和资管公众号。

敦和资产管理有限公司

愿 景——成为最受人尊敬的资产管理机构

使 命——为慈悲利他的事业创造价值

价值观——敦仁颐和 尊道贵德

电话:0571-88878088

网址:www.dunhefund.com

邮箱:info@dunhefund.com

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)