事件回顾

近半年多境内外金价走势分化:

◆ 美联储大幅加息以来,境内外金价走势分化,美元计价的国际金价连续7个月收跌,境内人民币计价的金价跟跌乏力,同期震荡中小幅收涨。

近三月,境内外黄金价差一度走扩:

◆ 2022年9月至10月,境内外黄金价差显著增大,9月、10月均值分别为7.25元/克、7.72元/克,高于8月的2.50元/克,最高达11.42元/克。11月,境内外黄金价差收敛,从月初的7.83元/克回落至月末的2.44元/克。

Q1

什么是境内外黄金价差?

境内外黄金价差,指境内人民币计价的现货黄金,相对境外美元计价的国际现货黄金在折算人民币后的价格差异。

计算公式[1]:境内外黄金价差=境内人民币金价-境外美元金价*美元兑人民币汇率/31.1035。

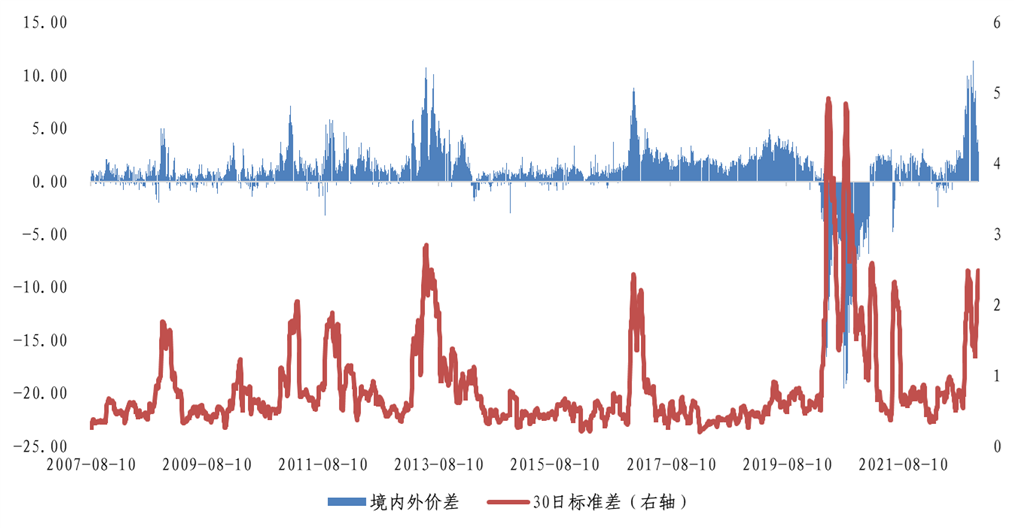

见图1,其中的30日滚动标准差曲线,可更直观反映境内外黄金价差的波动趋势。

[1] 本文分别以上海金交所现货合约Au9999、伦敦金现货和美元兑人民币即期汇率15:30的即时价格,计算境内外黄金价差。数据来源于Bloomberg“BFIX”版面。数据期间从彭博可得数据日2007年7月2日起至2022年11月30日止。

图 1 2007年7月至今境内外黄金价差

图 1 2007年7月至今境内外黄金价差Q2

境内外黄金价差变化有哪些直接影响因素?

境内外黄金价差的波动,和境内现货黄金供需变化相关,包括季节性变化、黄金价格波动等。2013年前季节性相关性更清晰,一般岁末年初境内外黄金价差明显扩大,主要受元旦春节黄金消费需求的旺季影响。2013年特例,4月起国际金价大幅下行、境内需求高涨,“大妈抢金”延续刺激季节性消费,最终全年境内外黄金价差居高不下,均值3.28元/克,最高在5月13日达10.65元/克。

境内外黄金价差的波动,和境内黄金进出口管理政策有关。2015年4月1日《黄金及黄金制品进出口管理办法》施行,黄金进出口调节作用增强,市场化程度提高。其后,至2019年负价差出现频率降低,直至2020年新冠疫情爆发,境内黄金需求不足,境外供给紧张、需求高涨,才又出现境内金价大幅低于境外情况。而2019年4月至7月,黄金进口下降,境内外黄金价差又处高位,均值3.13元/克。

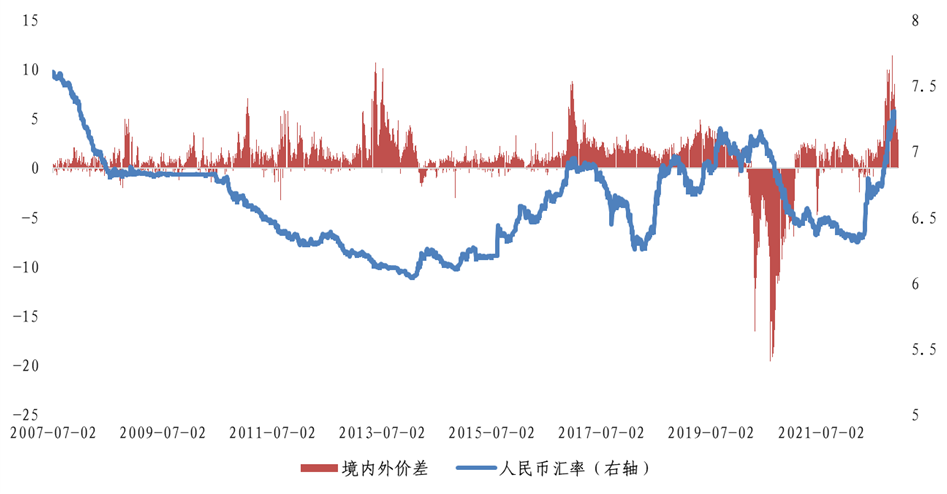

境内外黄金价差的波动,还和人民币汇率管理改革有关。2015年“811汇改”后,人民币结束单边升值,汇率双向波动特征增强,境内外黄金价差整体升高、波动增强,并在人民币快速贬值期间大幅走扩。2014年1月至2015年8月,境内外黄金价差均值0.50元/克,标准差0.84元/克;2015年8月至2020年3月,境内外黄金价差均值1.73元/克,标准差1.21元/克。见图2,2016年11月至12月、2022年9月至10月间,人民币汇率一度快速贬值,境内外黄金价差相应快速增大,滚动相关性系数快速升高。

图 2人民币快贬期间境内外黄金价差走扩

图 2人民币快贬期间境内外黄金价差走扩Q3

境内外黄金价差走扩是否暂告段落?

作为参照的2021年1月至2022年8月,有按日计96%的交易日,境内外黄金价差在(均值±两个标准差)内波动,对应[ -1.32, 3.38]元/克。期间,境内外黄金价差均值1.03元/克,标准差1.18元/克。本文重点观察的2022年9月至10月,境内外黄金价差均值7.49元/克,远高于参照的波动区间上限。具体分析:

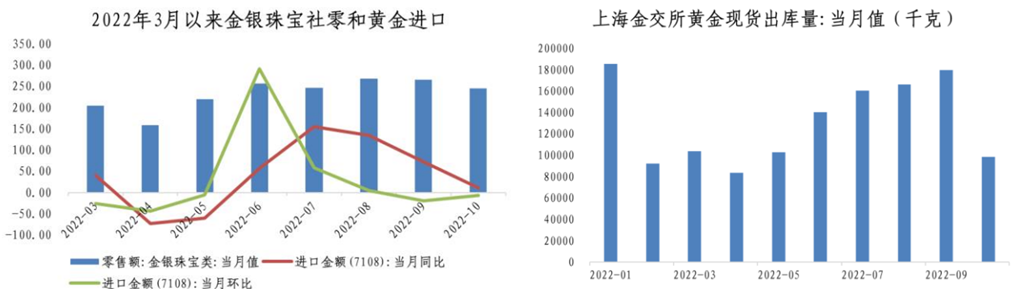

首先,实物供需方面,“金九银十”黄金消费需求回暖,但黄金进口大幅下降,供给减少扩大境内外价差。需求方面,9月、10月间,上金所黄金现货出库278吨,消费需求复苏,金银珠宝类商品零售额延续回升态势;银行实物金销售也呈现出一致趋势。供给方面,9月、10月黄金进口持续下滑,海关总署7108分项黄金进口分别环比下降19.24%、6.59%。

图 3 境内黄金供需情况

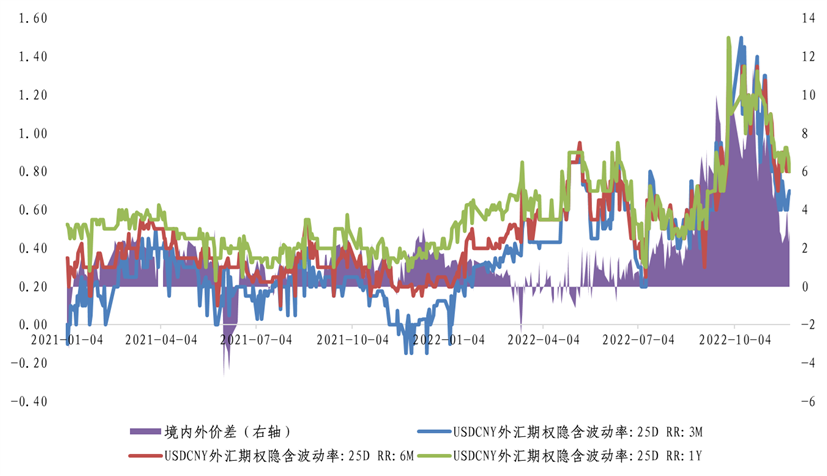

图 3 境内黄金供需情况其次,人民币贬值预期和境内外黄金价差走势一致。自美联储开启大幅加息,美元指数屡次冲高,包括人民币在内的非美货币贬值压力持续。9月以来,央行先后下调金融机构外汇存款准备金2个百分点、上调远期售汇业务的外汇风险准备金率,并将企业和金融机构的跨境融资宏观审慎调节参数从1上调至1.25,意在维护人民币币值稳定。期间,人民币贬值预期和境内外黄金价差走势一致,代表人民币汇率预期的风险逆转期权[2]在此轮境内外价差升高期间大幅走高,同时9月银行远期结售汇签约逆差305亿美元,较8月逆差153亿美元进一步扩大,人民币贬值预期较强。进入11月,美元兑人民币汇率收复重要关口,人民币贬值预期缓和,境内外黄金价差亦回落。

[2] 美元兑人民币看涨期权隐含波动率与看跌期权隐含波动率之差,通常可衡量人民币贬值预期。

图4 风险逆转期权和境内外黄金价差

图4 风险逆转期权和境内外黄金价差展望后市,境内外价差将回归境内黄金供需主导的波动。11月末,此轮人民币汇率助推的黄金价差走扩暂告段落。随着美联储加息放缓预期升温,叠加国内疫情政策持续优化,国内经济基本面边际改善,前期直接作用的人民币汇率贬值压力缓和,境内外价差将回归境内黄金供需主导的波动节奏。年底黄金消费需求还将持续向好,境内外黄金价差或在11月末基础上略有小幅升高。

本报告中的信息均来源于已公开的资料,本期作者对这些信息的准确性及完整性不作任何保证,报告中的观点或意见仅代表作者个人看法,仅供参考。本报告的版权仅为我公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。

责任编辑:张靖笛

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)