黄金短期诱空陷阱很明显׀·威尔鑫

2021年10月14日 威尔鑫投资咨询研究中心

首席分析师 杨易君

针对周二晚间欧美消息面上,基于通胀忧虑的情绪强化,本篇原本计划于周三上午发布。然考虑到晚间美国CPI数据对盘口、对市场的影响可能很明显,故此推迟至数据公布后。

关于黄金市场,我们近期内部报告皆旗帜鲜明看涨,建议客户逢低买进。尤其国庆长假前,提醒投资者当心投机主力利用中国长假营造诱空陷阱,建议节前利用打压机会,逢低做多,持仓过节,详见9月30日报告《对比贵金属与商品市场交出筹码度长假不划算》。

最近几个交易日,投机主力继续利用美国经济数据“搞鬼”,营造市场趋空氛围。10月8日,上周五,美国非农就业数据非常糟糕,利好黄金,但机构却利用表面看似不错的失业率,在黄金市场上演了一轮完全类似8月4日受ISM非制造业数据影响的过山车行情,自高点大幅回落25美元,又见“射击之星”。若进一步类比8月4日后行情,金价又该大幅下跌了!对此,笔者发表了《非农就业伴奏金市演绎昨日重现》,认为这样的思维容易掉进空头陷阱。

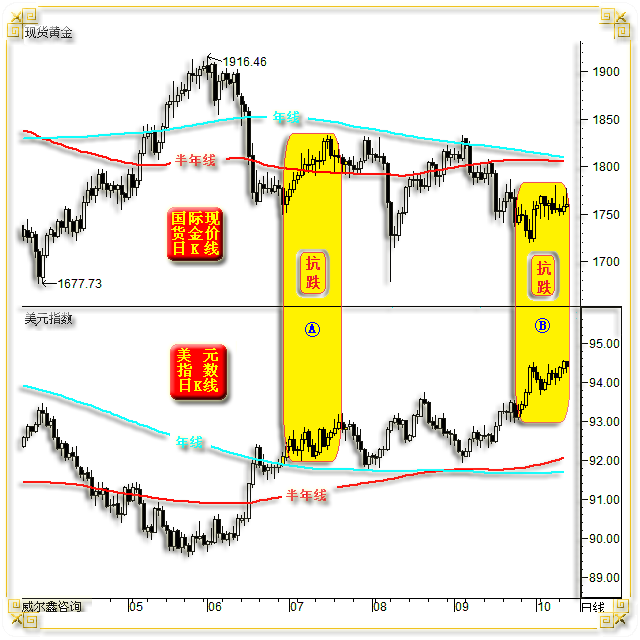

就具体市场信号而言,阶段或短期做空黄金非常危险,如金价、美元日K线图示:

金价美元日K线

观近月金价、美元,负相关联很明显。虽然近期黄金市场盘口看似上行乏力,但相对于美元强势,抗跌明显,如图中B区所示。在此关联氛围中继续做空黄金,无疑风险巨大。

此外,我们在内部报告中强调,近期对冲基金挺举美元能量耗费过度,但因遭遇强劲的商业机构现汇对手盘,使得美元上行步履蹒跚。美元随时面临摔跤或转入区间下行轨道可能。若如此,金价将对应阶段上行。

当然,中期黄金市场而言,仍需关注年线、半年线在1800美元上方的压力。以及在7-9月对应的形态压力。此外,7月上旬A区,金价也曾相对于美元强势“抗跌”,但并未演化为中期涨势。但至少短期而言,做空黄金应该是糟糕策略。

周三数据显示,美国9月CPI物价指数年率为5.4%,高于上月及预期的5.3%。最近四个月的美国CPI数据,除了8月为5.3%以外,6、7、9月皆为5.4%。

该数据理当利好黄金市场,数据公布后,盘口比上周五非农数据刺激见顶后的盘口下行更极端,一刻钟大幅近20美元,又见狰狞做空面孔。然面孔越狰狞,越是假象,狠咬一口,迅速翻多,短期诱空得以定性……

截稿时,金价已反转企稳至1790美元上方,但笔者已懒得重新制图,知道最新金价长阳即可,并非图示又一颗“射击之星”。

美国5.4%的CPI物价指数年率,为1991年2月以来的30年新高。

美国CPI连续四个月高于5%的情况,要追溯到1982年10月以前了。

但观黄金市场,看似十分漠视当前通胀,高度响应着美国官方顶层所谓“通胀只是暂时现象”的口吻。当然,这也可能是一种金融战略。如果黄金反应过激,这是否意味着在棒杀美联储主席、美国财长,关于稳定人心之舆情导向的信用呢。更大层面而言,关乎着市场对美国经济前景的信心,关心着资本市场的稳定。

但如果通胀真是流动性泛滥溢出的烈火,耶伦与鲍威尔终不可能用纸捂住、捂灭。

周二晚间,耶伦继续坚持认为美国通胀率上升是“暂时的”。但这“暂时的”口吻却在言语细节上,愈发禁不起推敲。耶伦承认价格上涨的速度需要更长时间才能恢复正常。“更长的时间”与“暂时的”,如何理解?!

在前几个月解释通胀是“暂时的”三个字时,耶伦与鲍威尔甚至给出过较为明确的物价大致回落时间,第四季度。伴随大小宗商品市场物价浪潮结构性此起彼伏,波浪式上行,继续预测物价见顶时间,将承担越来越大的信用风险。

目前,越来越多经济学家与金融机构认为,美联储或失去对物价压力的掌控。摩根大通策略师David Kelly表示,尽管美联储认为最近通胀上升可能是暂时的,但物价高企本身为生产商和分销商提供了强大的动力,向市场提供商品以缓解价格压力,高通胀的持续性似乎越来越高。尤其是薪资、租金快速上涨以及通胀预期上升的影响,应该会使通胀在2022年和2023年间达到远高于美联储2%的长期通胀目标。

据美国哥伦比亚广播公司10日报道,该媒体一项最新民意调查显示,面对物价上涨等,60%的美国人认为政府对通货膨胀关注不够。

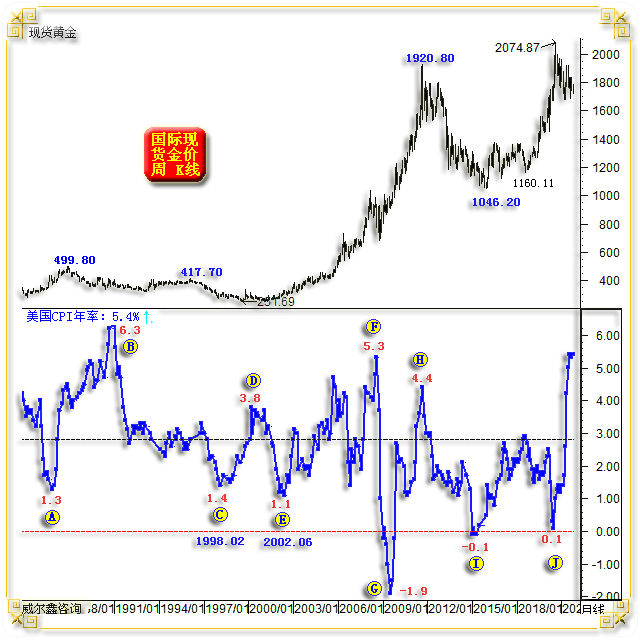

历史上,金价与系统性通胀关联度很高:

数十年CPI物价指数与金价

关于通胀周期信号,粗看显得有些杂乱。但如果忽略一些中期扰动还是可以看出大致周期。

1991-2002年的BE阶段,我们认为是通胀周期下行阶段,对应着黄金市场的总体熊市周期。实际上,1981年后的20年,都属于通胀下行大周期,对应着20年黄金熊市。

2002-2011年EH阶段,为通胀上行周期,对应着黄金大牛市阶段。

2011-2020年HJ阶段,又是通胀下行大周期。此大周期阶段,黄金多处于熊市中。

从上述通胀大周期可以看出,一个宏观通胀周期,通常会持续约十年左右。从2020年J点开始的通胀周期,目前不过历时一年多。

通胀大周期中,有很多复杂的中周期折回。在认知上,谨防颠倒主次,将中周期折回视为宏观趋势的逆转。

通胀只是影响黄金市场的强有力主线之一,并非唯一因素,甚至并非唯一主要因素。

关于通胀大周期,笔者将上一次通胀上行大周期定义为2002-2011年的EH阶段,历时约10年;但进一步观察图表,似乎也可以将1998-2008年的CF阶段,视为上一轮通胀大周期,历时同样约10年。GH阶段的通胀反弹,源于2008年金融危机刺激所致。而金价上行更猛,是因为在通胀基础上,叠加了两轮基于欧洲债务危机的避险。

在大周期,甚至中周期结构上,1998.02月、2002.06月C、E两个通胀中周期底部,与2005年、2020年I、J底部,有通胀形态、结构、时间周期上的相似性。E点是2000年全球科网股泡沫破灭后,对经济金融冲击的结果。J点则是突如其来的疫情对经济金融冲击的结果。

故2020年应该是一轮通胀大周期起点,参考过去几十年历史,总体持续时间应该不低于8年。

实际上,单纯盯着物价指数思考通胀周期,确实容易患迷糊。笔者前期以原油价格为基础,关于通胀大周期的分析,似乎更容易理解,敬请回顾《从50年超级通胀周期规律观黄金宏观机会》。

责任编辑:唐婧

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)